なぜ「ほけん知恵袋」を開発したか?②

次に2つ目の理由は

②ビジネスチャンスがある

(既存サービスに課題がある)

過去記事で、ネットでは保険加入は完結、解決しないが、「ネットで情報を収集(オンラインリサーチ)し、FPやエージェントから購入する」という行動に消費者が移ると結論づけました。

実際この流れが主流となりつつある中で、2~3年前、保険業界の中では

「ファイナンシャルプランナー<FP>のマッチングサービス」が隆盛を極めました。

「保険相談をすると、amazonのギフト券や商品券がもらえる」という謳い文句などで相当集客をしていました。

ファミレスのテーブルの上などにも、よく広告がおいてありましたね。

ここに当局から規制がはいりました。

簡単に説明しますと、保険販売資格を持ち合わせていないWEB会社、マーケティング会社などが、ネットを使い保険募集行為と同等の行為を行っているという事が、無資格募集に該当するという判断になり規制がはいりました。

この規制により「FPマッチングサービス」は、相当数のサイトが、退場を余儀なくされました。

ですので、現在「FPマッチングサービス」を行っている会社は、現時点ではほぼ当社のような保険募集ができる保険代理店が行っている事になります。

ただ、この現存する「FPマッチングサービス」においても、まだまだ個人的には課題があると感じています。

今から説明する事は、一般消費者の方にはなじみがないと事と思います。

消費者に向けては「FPマッチングサービス」というサービスですが、我々の業界では「リーズサービス」という呼び方をしています。

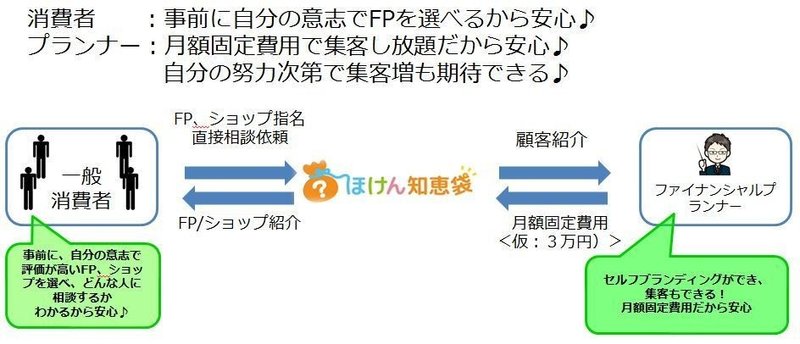

内容は、ネットで集客した消費者を保険代理店、保険募集人(プランナー)に販売(送客)するビジネスモデルです。

1組の送客の値段の相場は、3万~10万円です。

もしくは、そこからご契約いただいた保険手数料を折半する(共同募集)というビジネスモデルになります。

まさか、一般消費者の方は、FPに保険相談を申し込んだら自分が、保険代理店、保険募集人(プランナー)に売られているとは思わないですよね・・。

さて、現時点で存在する「FPマッチングサービス」において、下記のような、課題が「消費者」側、「保険代理店、保険募集人(プランナー)」側、双方において解消されていないように感じます。

上記のような課題を解消する事にビジネスチャンスがあるととらえ、自分でいうのもなんですが、相当、純粋な想いで「ほけん知恵袋」を開発いたしました。

消費者側からは「保険営業パーソンの食べログ」的な感覚で、保険営業パーソンの個人の評価(口コミ)をみて、サービスの質を事前に確認したり、営業パーソンが、サイト上で消費者の保険の質問に答えている内容で、知識の深さや、営業スタンスも確認できます。

また保険のプロである彼らが、加入している保険内容も見る事ができます。

こういった事を事前に確認したうえで、指名相談予約ができます。

*ちなみに保険代理店を経営している私も登録しており自身の加入保険内容も見る事ができます。

保険代理店、保険営業パーソンに対しては、イメージとしてはプラットフォームのスペースとWEB予約機能などをレンタルしてその使用料として月額固定費用を頂くという形をとっています。(現在は無料プランと3万円/月プランを設定していますが、2020年12月末まではすべての機能が無料で使用できます)

ただし、登録をしたからお客様から保険相談予約がはいるという簡単なシステムではなく、ご自身のセルフブランディング(質問に返答、加入保険掲載等)をサイト内でしていただく形となります。

セルフブランディングを行う事で、ネット上の個人評価、信頼をあげていっていただいて、顧客から指名される(マーケティングを行う)というサービスになります。

現存する「FPマッチングサービス」の課題を解消し、「消費者が安心して保険相談できる」、「保険代理店、保険募集人が安心してマーケティングができる」、プラットフォームを創りたかったというのが「ほけん知恵袋」を開発した想いの一つになります。

この記事が気に入ったらサポートをしてみませんか?