保険業界ってどうなの?③(ヒトを介して購入する生命保険)

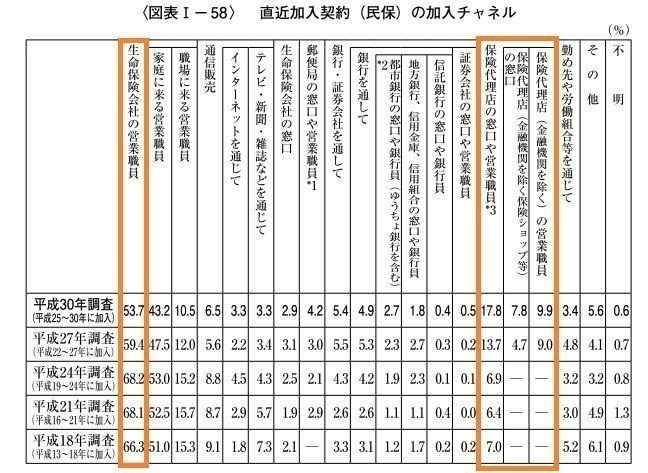

さて、前回の「保険業界ってどうなの?②」で、述べた通信販売を除く、1位と2位と他のチャネル合わせて約87%もの人が「ヒトを介して生命保険加入に至っている」という点にフォーカスしたいと思います。

現時点で、ネット隆盛時代においても人のニーズとして、

「生命保険はヒトを介して購入したい」

商品であることである。ではなぜ、

「ヒトを介して購入したいのか?????」

過去の販売手法の歴史や、専門的な分析をするといろいろあるのだが、あくまで主観的な話で分かりやすくいうと・・・・

一番大きな理由は・・・・

「生命保険は非常にわかりにくい」

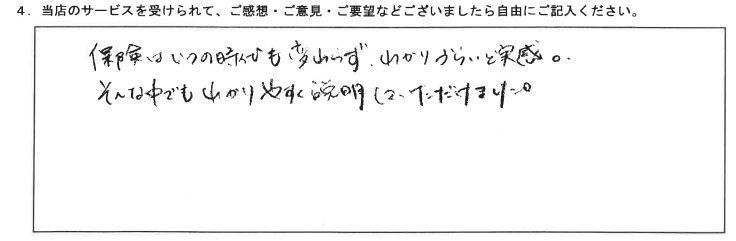

からだと思っている。「生命保険」という金融商品は、株などの継続的ウォッチが必要な投資性金融商品とは違い、人生において検討する機会はおそらく、多くても3度~5度ぐらいではないだろうか?

↓ 弊社顧客アンケートから

いわゆるライフイベントと言われる就職、結婚、出産、不動産購入、退職時などに新規加入や、見直しをする方が多いと思います。

この人生に、数度しか考えない金融商品において、トレンドも含めた生命保険の商品の勉強するかというと・・・なかなか難しいですね。

昨今の医療保険一つをとってみても、保険商品の給付条件を比較して選ぶ事は至難な事だと思っています。

情報の非対称性(保険のプロ VS 保険の素人)が際立つ業界の一つでもあります。

厳密に生命保険商品を選択するにはプロから言わせると様々な要素を考えていかなければならない。

お子様がいるご家族の場合で、簡単に一例を挙げると・・・

<家族構成>

ご家族構成と年齢構成

(特に、夫婦、親と子、兄弟姉妹との年齢差)

ライフプランを立てていく中で、夫婦年齢差によって、保障期間を考える重要な要素になります、また年金受給年齢差が生じたり、晩婚化が進む中で、お子様が成人するまでに退職年齢を迎えたりする場合などは特に注意が必要。

<教育プラン>

私立?(いつから?) 公立? 大学いく?いかない?

万が一時の教育保障額の設定に影響します。

<住宅事情>

賃貸? 今後購入予定は? 持ち家? 戸建? マンション?

住宅ローンいつまで?ご実家環境は?

万が一時の住宅保障額の設定に影響します。持ち家の方は、万が一があった場合、団体信用生命保険で、住宅ローンは相殺され、家は残りますが、

賃貸の方は住宅リスクが残ります。もしご実家などに戻れる環境があり持ち家(団信でローン相殺)であれば、持ち家を売る事や貸す事で、収入を得れるので大幅にもつ加入保障を圧縮できたりします。

<収入形態>

会社員?公務員?自営業者?

(年金制度、健康保険制度の違い)

税込年収額は?

何歳まで働ける? 55歳? 60歳? 65歳?

退職金制度はあり?なし? 一時金?401K??

奥様働いている? 今後働く?(パート?正社員?)

生活費保障額の設定に影響します。収入形態の額によって、遺族年金、老齢年金の受給額に差がでますし、加入健康保険制度により保障内容も変わってきます。特に自営業者の方が多く加入している国保などは会社員と比べると傷病手当金がないのでリスクはくらべものにならないほど大きく要注意です!

<貯蓄/資産状況>

あり?なし?

もし充分な貯蓄/資産があれば、掛け捨てなどの保障性商品に加入する必要性もなくなってくる場合もあります。

<価値観>

貯蓄性?掛け捨て?

同じ保障額でも貯蓄性があるのとないのでは、保険料(月々の掛け金)に差がでてきます。両方のメリットデメリットを理解する必要があります。

<健康状況>

持病あり?なし?

健康診断結果 要再検査等あり?なし?

タバコ吸う?吸わない?

持病や健康診断結果によっては、加入できる保険に制限があったりします。タバコを吸わない事で、割引が適用する商品もあります。

ざっと簡単に、生命保険を検討していく上で、加味しなければならない要素は最低限これぐらいあります。

このほかに最近では、相続税法などが、変わった事もあり潜在的に相続の問題を抱えている場合などもあります。

これらの事をすべて自分自身で理解した上で、自らあまたある生命保険商品を選ぶ事は、不可能に近いのではないだろうか?商品を扱っている私たちでも次から次へと商品もでますし、改訂もされますので情報のアップデートはかなり大変な状況です。

ただ、現在の技術で、先述の生命保険を選択する条件をAIなどに学ばせ、優れたUIにより、生命保険の提案をしていく事は、おそらくできると個人的には思ってはいますが、まだ時代的には、2歩ほど早いか?。

でもこの手の話はありそうでない・・・

(なんでもかんでも「AI」つければいいもんでもない気がするが)

あったとしても使ってみるとなかなかかゆいところに手が届いていないです。

LINE保険などの、少額な損害保険では、現在「INSURETECH」が隆盛ですが、顧客とのタッチポイントに変化を加えた

通信販売の延長(CM → LINE等に)だと理解しています。(もちろんこの先の戦略も理解していますので、ありだとは思っています)

生命保険は、特に、「情報の非対称性」と、過去のヒトを介した販売手法も相まって、むこう10年ぐらいは、少なくとも

「信頼できるヒトに相談をする」

という行為が生じてくると思っています。

ここで重要になってくるのが、

ヒトが携わってる以上 付加価値(=保険サービス)

が必要になってきます。

この付加価値がなければ、どこで加入しても価格は同じなので、生命保険販売事業者として差別化していく事は難しいです。

次は「保険サービス」について書いていこうと思います。

あっ!前回「安心感」について書くっていってたのに忘れてる・・・(^_^;)

この記事が気に入ったらサポートをしてみませんか?