健康保険があれば医療保険は不要?!

「健康保険があるから医療保険は不要!!」

こんにちは!

特にネット界隈だと、そんな事言っちゃう人がいますが、ほんとのところどうなんでしょうか?

今回はそんな健康保険について、まとめてみました!

健康保険とは

健康保険料は、会社員の方なら毎月のお給料から少なからず天引きされていると思います。

それなりのお金を払っている健康保険なのに、知らない人が多いんやなぁと、日頃たくさんの方とお会いして感じています。これって凄く勿体無いです。

健康保険って言えば、

保険証を持っていけば、医療サービスを30%の自己負担で受けることができる、、!

◆健康保険が使えないケース

*美容を目的とする整形手術

*近視の手術など

*研究中の先進医療

*予防注射

*健康診断、人間ドック

*正常な妊娠・出産

*経済的理由による人工妊娠中絶

上記のケース以外は30%の自己負担!

でも、100万円の治療を仮に受けたら、30万円??

もちろんそんなことはありません!

まず知っておきたいのが、高額療養費制度です。

あまりに自己負担額が大きい場合は、所得区分にもよりますが、自己負担限度額が決まっています。

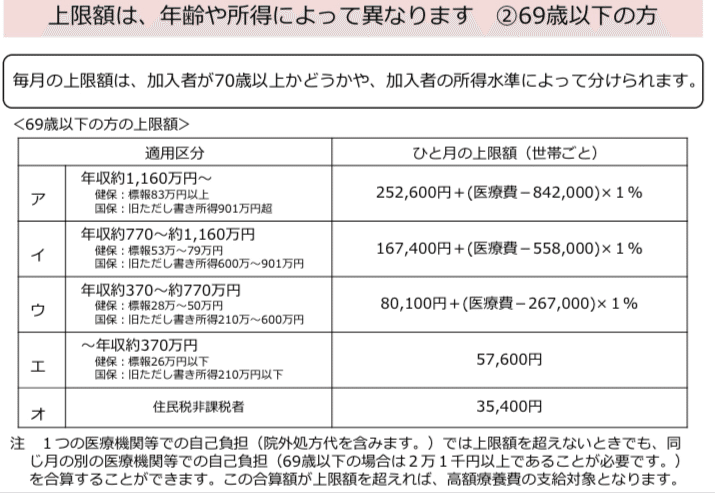

◆69歳以下の方の区分

①標準報酬月額83万円以上の方

*自己負担限度額 252,600円+(総医療費-842,000円)×1%

*多数該当 140,100円

②標準報酬月額53万~79万円の方

*自己負担限度額 167,400円+(総医療費-558,000円)×1%

*多数該当 93,000円

③標準報酬月額28万~50万円の方

*自己負担限度額 80,100円+(総医療費-267,000円)×1%

*多数該当 44,400円

④標準報酬月額26万円以下の方

*自己負担限度額 57,600円

*多数該当 44,400円

⑤低所得者(被保険者が市区町村民税の非課税者等)

*自己負担限度額 35,400円

*多数該当 24,600円

◆70歳以上75歳未満の方の区分

平成30年8月から、現役並み所得の方の負担額に変更がありました。所得の高い方の限度額の引き上げがありました。

なので、↓こちらを参照。

https://www.mhlw.go.jp/content/000333279.pdf

※75歳以上は、後期高齢者医療制度の適用になります。

その限度額は収入によって変わってきますが、概ね月8〜10万円以内くらいの自己負担となるんじゃないでしょうか?

勤め先の健康保険組合によっては、さらに手厚い保障がある事があります。それを付加給付といいます。

ただし、30%の窓口負担は一旦発生してしまい、差額支給があるまで、約3ヶ月の立て替え期間が発生してしまいます。これだと、後から差額支給があるとはいえ大変です。

そこで、使えるサービスが2つありまして、、

①高額療養費貸付金

高額療養費支給見込み額の80%の金額が無利子で貸付を受けられる仕組みです。

②限度額認定申請

あらかじめ申請をし、限度額認定証の交付を受けていれば窓口負担が最終的な負担額ですみ、立て替え期間は発生しません。

こんな具合で、公的保険だけでこれまで負担額を下げる事ができるわけです。

意外と健康保険でちゃんと守られているんです。

しかも、まだ他にも機能があったり!

それはまた別の機会に。

もしかしたら、ある程度貯蓄があれば健康保険以外に他の医療保険なんて必要ない??

なんて事は極論で、無責任な事は言えません。

高額療養費制度で、月あたりの限度額は決まっていて、多数回該当という仕組みもありますが、治療費は月あたり数万円単位でかかります。

健康保険適用外のものもありますし、所得も減るでしょう。

短期入院が多くはなっている昨今ではありますが、長く闘病が続くと毎月治療費がかかり続け家計を圧迫し、いつか貯蓄が尽きてしまうかもしれません。

何より、医療費のためにお金を貯めてきた訳ではないでしょ?

とはいえ、言われるがままに必要以上に医療保険に加入している方は散見されます。

僕、個人としてはこのような制度を背景にちゃんとしたコンサルを受けて保険選びをしてほしいなと考えています。

冒頭にあるように、高額療養費制度があるから「医療保険は不要」だなんて意見もありますが、短期、長期関わらず治療費はかかります。

そのリスクをどれくらい保険を使って回避したいか、をちゃんと相談できるプランナーさんにご相談ください^_^

最後まで読んでいただいて有難うございます!

はせたく

【LINE@始めました!】

お金、保険、社会保障など、お役立ち情報発信中です 友だち登録よろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?