逆イールドについて調べたこと

ごあいさつ

最近「金利」「逆イールド」ってワードが盛り上がってますね。

この辺ゼンゼン理解できてなかったので調べてみました。

春休みの自由研究に近い感覚です。

もし間違ったことを記載してたらこっそりおしえてね☆

金利と債権

よく「金利が上がると債券価格が上がる」みたいな説明を見ますが、調べるまではゼンゼンわかってませんでした。

でも、因果関係を逆に考えると理解しやすかったです。

国債は国が資金を調達するために発行する借用証明書のようなものです。

2年後、10年後、30年後など返してもらうまでの期間は様々ありますが

元本は変わりません。 ※さらに利息が付随する

そして、この「貸した金を返してもらう権利」は市場で売買されており

受給によってその価格が変動します。

この元本と現在価格との差異を「金利」と呼びます。

債権は、将来の価格は不変で現在の価格が変わる

株式のリターンと比較すると大人しい結果ではあるものの、

マイナスもありうる株式と比較すると、確実にプラスで返ってくるため

債権は安全資産と呼ばれます。

イールドカーブ

先述のとおり、債券には償還までの期間が複数あります。

需給状況を把握するツールとしてイールドカーブがあります。

yield = イールド、収益または利回りという意味

横軸は左から右へ償還されるまでの期間別の債権を示し、

縦軸はそれぞれの利回りを示します。

この中でも、10年債金利(US10Y)を長期金利、2年債金利(US02Y)を短期金利

として、この差異を長短金利差として重視します。

考え方

利回りは元本と現在価値の差異と先述しました。

イールドカーブは利回りを示すので、これを逆転することにより

債権価格として考えてみます。

他人へ長期間お金を貸すのって危険が伴いますよね。

20年間貸す間に、戦争が勃発したら・・・金融危機に陥ったら・・・

そういう危険性を考慮するため、長期になるほど需要が希薄化します。

株式もそうですが、需要が薄いと価値が下がります。

一方、短期になると株式のヘッジとして使われたり、政策金利から

今後の受給を読みやすくなり需要が高くなります。

逆イールド

一般に短期→長期で右肩上がりになるイールドカーブですが

この関係が逆転することを逆イールドと呼びます。

とくに、先述した長短金利差が逆転していることを重視します。

理由はその時々で異なりますが、債券価格で考えたとき

短期よりも長期のほうが需要が高まっているといえます。

例えば「10年後の景気が今より悪くなると考える投資家が多い」などが

考えられます。

過去の状況を振り返ってみる

青色シャドーは逆イールド期間、灰色シャドーは景気後退期を示します。

米国は四半期GDPが2期連続でマイナスだと景気後退と定義されます。

2000年以降逆イールドは3回発生しており、その後1年~2年程度で

景気後退を迎えています。

再度逆イールドが発生した昨今、注目度が上がっているわけですネ。

以下、それぞれ逆イールド期間と景気後退局面について考察してみます。

経済的な背景などは詳しくないので、感想程度にとらえてください笑

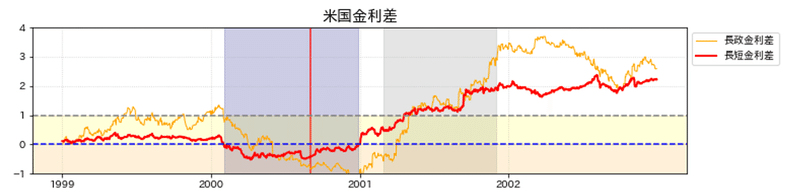

それぞれ見てみよう【2000年】

まずは2000年初頭。

株価がグイグイ上がる一方、魅力が薄くなった債権価格が下がり

長短金利差が逆転しました。

政策金利と長期金利の差よりも長短金利差のほうが先行しています。

行き過ぎる株価の上昇にブレーキをかけるため政策金利があがり、

2000年代後半にバブルがはじけて株価が下落し、2001年に入ってから

景気後退を迎えました。

景気後退から回復するため、政策金利を下げて株価は一度落ち着くものの

2002年以降さらに一段下がるのでした。

それぞれみてみよう【2006年】

次に2006年。

2000年と同様に株価が上がり債券価格が下落していく中で長短金利が逆転。

政策金利と長期金利の差と、長短金利の逆転は概ね同じタイミングですが、

長短金利のほうが先に逆転状態を脱しています。

逆イールドから景気後退までの間に株価は天井をつけ、景気後退と共に下落するなかで、リーマンショックが発生し暴落しました。

景気後退と共に政策金利を緩和し回復を図っていた中、リーマンショックが

発生したことでもう一段緩和した結果、株価は回復に向かいました。

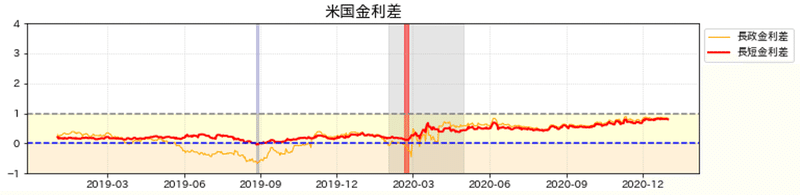

それぞれ見てみよう【2019年】

次に2019年。

もともと長短金利差は近い状態が続いていましたが、政策金利が上がり

株価が下がると徐々に債券価格が上昇し逆イールドが発生しました。

特徴的なのは、逆転した期間はわずか数日だったことです。

また、政策金利と長期金利の差異は長短金利差より先行しています。

その後記憶にも新しいコロナショックにより株価は暴落。

FRBは政策金利を0%にすることで経済の回復を図り、株価は大回復しました

直近の状況は?

2022年3月に入り、後半には一時的に逆転することがありましたが、

4月1日にはついに終値ベースで長短金利差が逆転しました。

過去3回の傾向を見ると、長短金利差が逆転したからといって株価に直接

影響があるとはいえません。

しかし景気後退になると株価は下落するので注意が必要です。

今後の焦点

CPI(消費者物価指数)に示されるように、インフレが米国のみならず

世界中で大きな問題になっています。

インフレが進む=物価が高くなると、相対的にお金の価値が下がります。

FRBは物価の安定を図るため、政策金利を上げる措置を取ります。

一般的に好景気によるインフレ(物価上昇)傾向になると政策金利を

引き上げて経済の過熱を抑え、反対に不景気によるデフレ(物価下落)傾向になると政策金利を引き下げて経済を刺激します。

単的に経済へブレーキをかけるということなので、景気後退への懸念が

ますます強くなるように思われます。

気づいたところ

過去3回の逆イールドでは、政策金利と長期金利の差異も逆転しましたが

今回の状況はむしろ上昇基調にあります。

これは政策金利が0%だったことに由来しますが、3月より利上げが実施され

今後も継続されることから、この動向には注視が必要です。

また、過去3回の逆イールド→景気後退という流れのなかで、

いずれも何か大きい事件が発生しています。

2000年→ドットコムバブル崩壊

2008年→リーマンショック

2020年→コロナショック

もし仮に今後景気後退が訪れるとしたら、何かしらの事件とともに

株価の暴落というのも備えないといけないかもしれません。

おわりに

なんかサックリまとめようとおもったら長文になってしまった・・・。

まとめとしては

・金利は債券価格と逆の動きをする

・逆イールド後には景気後退を迎える可能性が高い

・逆イールドでの株価下落は関係ないが、景気後退ではなにか事件とともに

暴落することが多い

という感じでしょうか。

この記事が気に入ったらサポートをしてみませんか?