ファッション業界を有名3社の決算書から読み解いてみた #20代マーケピザ養成所オンライン

こんにちは、はやかわひろあきです。

今回は、#20代マーケピザ養成所オンライン 最初の課題「業界の企業3社のビジネスモデルと業界の課題を決算書で読み解く」に挑戦しました!

僕は小学3年生にはしまむらで服を買い始め、小学5年にはアベイルに手を出すという服の好きっぷりなため、ファッション業界の3社を選びました。

決算書読むとかできるか不安でしたが、まあまあな大作になってしまうほど分析し(沼にハマった)ため、是非最後までご覧ください。

ファッション業界を選んだ理由

決算書を読むとなり、最初は本業にシナジーのあるインターネット業界や、教育事業の会社を読もうとしたしたんですよ。が、まあ難しい難しいw

ぱっと見で心折れたので、最初はなるべく自分が興味があって、toCのサービス概要がイメージできる業界にしようと思いました。

まずは自分がワクワクする分野でこの課題をやり切って「決算書を読む」という行為に慣れよう作戦です!笑

1社目 株式会社ユナイテッドアローズ

はい、まずはみんなが大好きUNITED ARROWS様。スタンダードなアイテムからオシャレ感度の高いアイテムまで幅広く揃ってて、とりあえず行きたくなりますよね。

まずは業界のスタンダードを知りたいと思い、最初に分析させて頂きました!

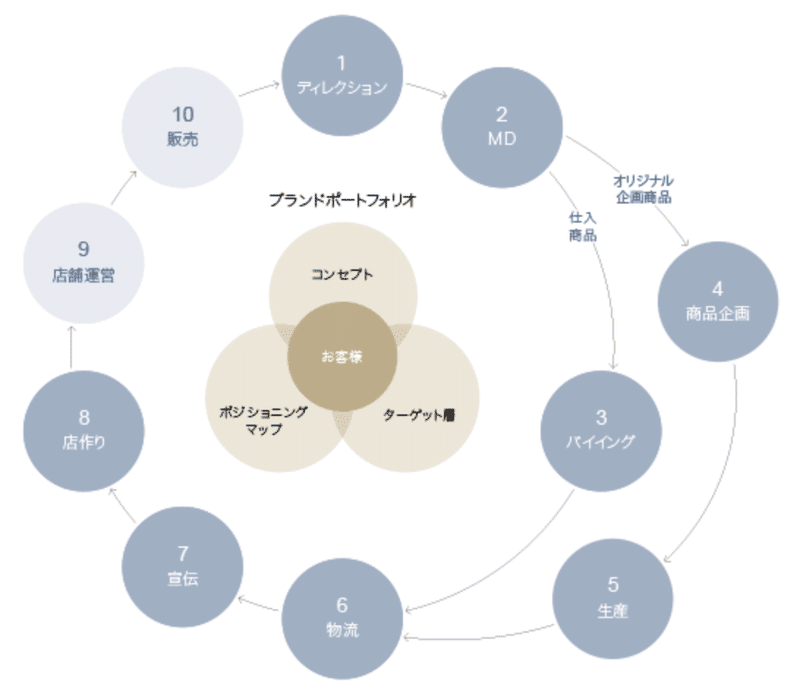

ビジネスモデルとしては下記の通りで、セレクトショップなのでオリジナル企画商品と仕入れ商品があるのが特徴ですね。

それでは決算書分析へ参りましょう!

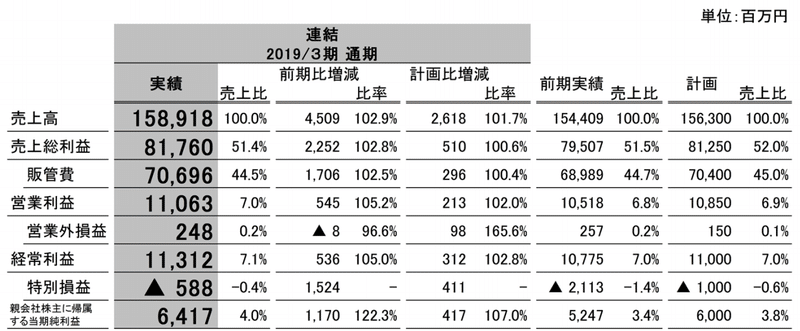

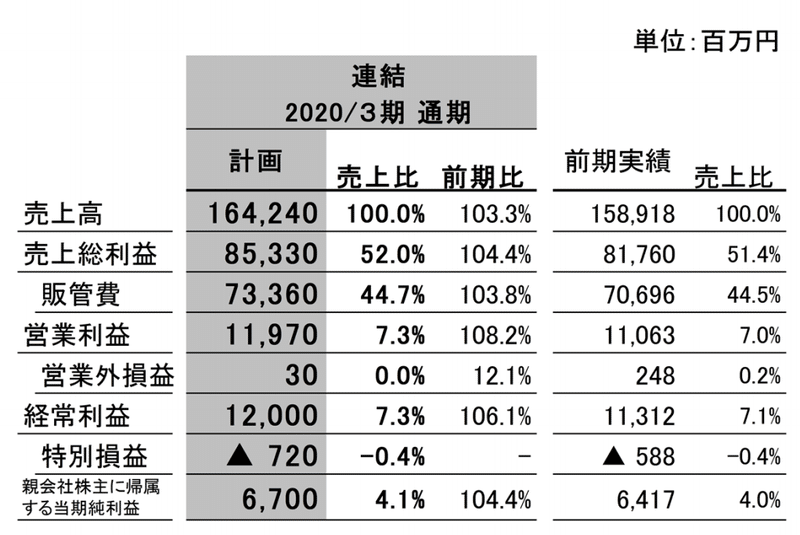

【2019年3月期 連結PL実績】

売上高:1589億1800万円

売上総利益:817億6000万円(51.4%)

営業利益:110億6300万円

経常利益:113億1200万円

当期純利益:64億1700万円

前期の売上は1544億900万円だったため、45億円900万円ほど伸長しています。計画は1563億円なので、26億1800万円多く達成していますね!

アパレルといえば、販売経路が店舗とECに分かれると思うので、チャネル毎にも見てみました。

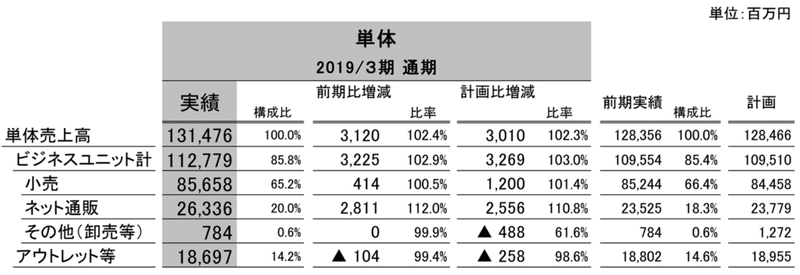

【チャネル別 単体売上高実績】

ビジネス:1120億円(85.8%)

L 小売:856億5800万円(65.2%)

L ネット通販:263億3600万円(20.0%)

アウトレット:186億円9700万円(14.2%)

やはり小売がメインではあるものの、思ったより割合的には少なくアウトレットがネット通販に差し迫る割合なんですね。

確かに、入間や幕張のアウトレットで人気ですもんね!

次はブランドごとに見ていきます。

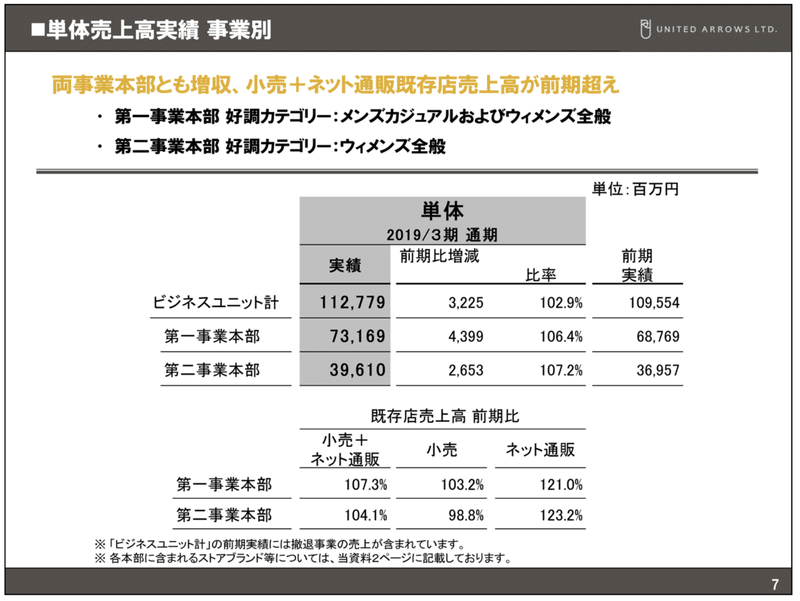

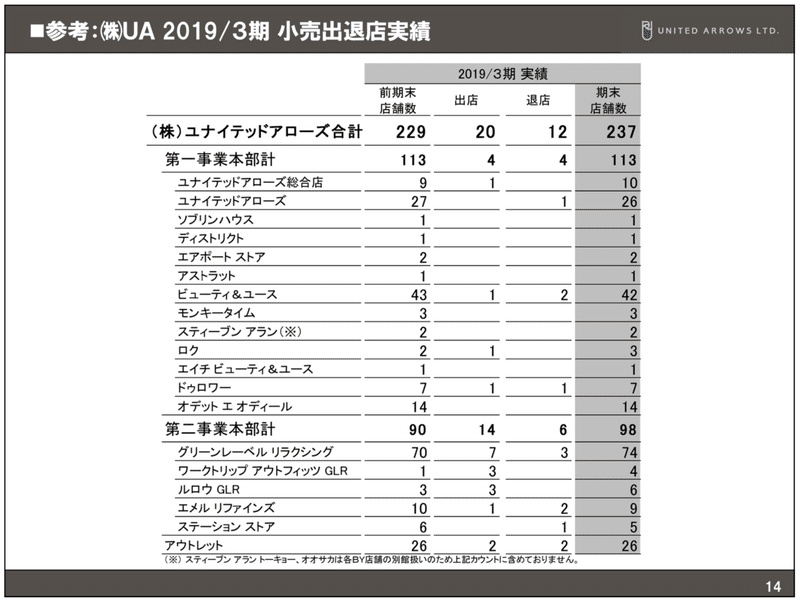

【事業別 単体売上高実績】

第一事業部:売上実績64.88%、店舗数237店舗

L ユナイテッドアローズ:26店舗

L ビューティ&ユース:42店舗

第二事業部:35.12%、店舗数98店舗

L グリーンレーベルリラクシング:74店舗

売上のメインはオリジナルのbeauty&youthが担いつつ、グリーンレーベルリラクシングを始めとする他ブランドにも分散されているんですね。

意外だったのは、店舗数はグリーンレーベルが74店舗で一番多かったことでした!

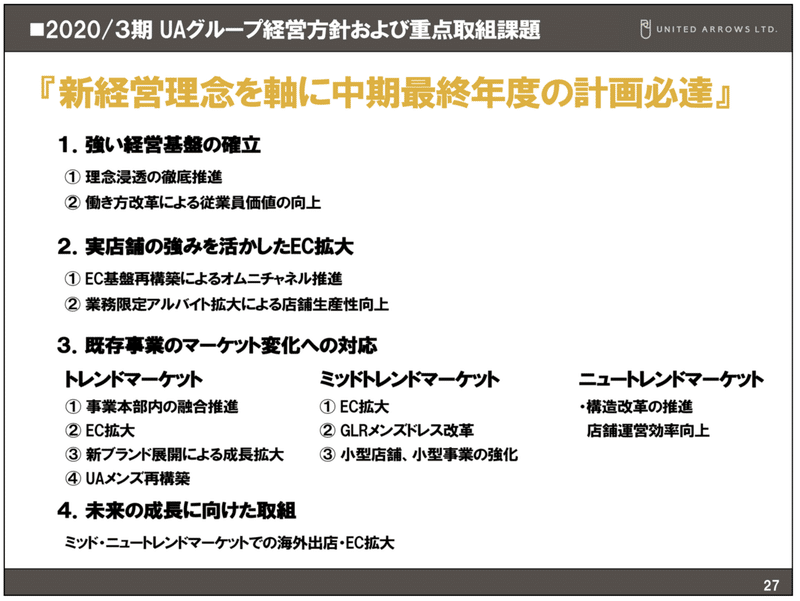

【2020年3月期 連結PL計画+戦略】

2020年の売上高計画は1642億4000万円、前期実績は1589億1800万円だったので、ギャップは53億2200万円で3.3ポイントアップです。

今期は2.9ポイントアップだったため、より成長していく目標となっています!

そのための戦略はこちら。

ギャップの53億円に対して、1店舗あたりの年間売上は4億4390円(計算式は後ほど)なので、実店舗のみだと13店舗出さなきゃいけない計算になります。

今期は5店舗増しなので13店舗は非現実的なため、2番目の「ECでの売上拡大」を掲げているのではないでしょうか。

また、長期的な成長を見越して、新ブランド展開、海外出店をしつつ、足元の既存の店舗の見直しをしていくという流れになりそうです!

2社目 株式会社TOKYO BASE

はい、2社目はオシャレ感度の高い20代が大好きなTOKYO BASE!最も有名なブランドのSTUDIOUSは知ってる人も多いのではないでしょうか。僕も個人的に大好きですw

ビジネスモデルとしては、セレクトショップなのでUNITED ARROWSとほぼ同じと予想されますが、狙ってる層が微妙に異なると思うので、その違いを見ていきます!

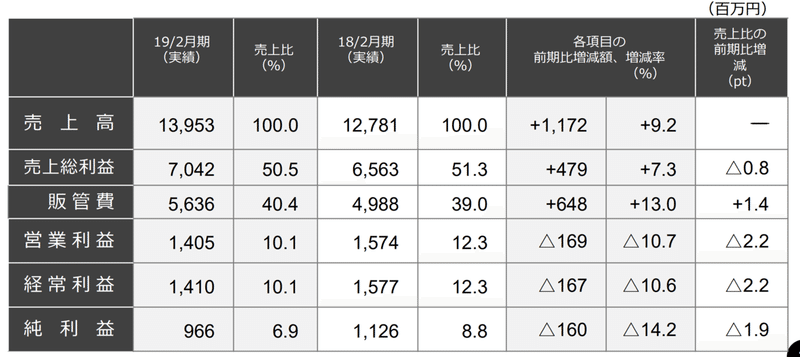

【2019年2月期 連結PL実績】

売上高:139億5300万円

売上総利益:70億4200万円(50.5%)

営業利益:14億500万円

経常利益:14億1000万円

当期純利益:9億6600万円

TOKYO BASEは粗利率が50.5%。日本製品であるにも関わらず、原価率はそこまで高くないようです!

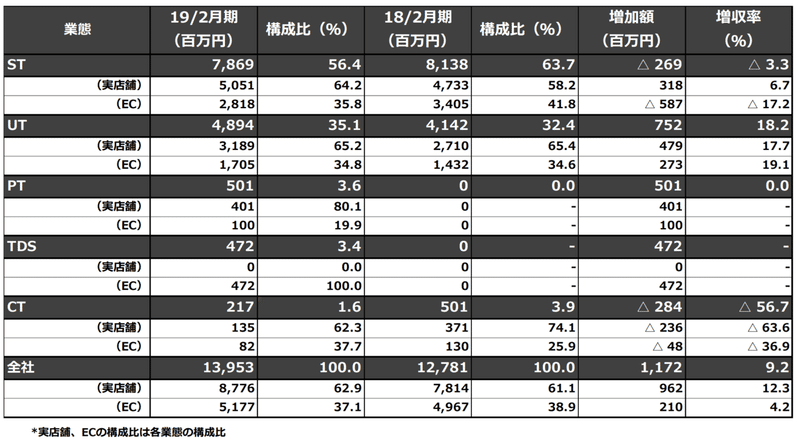

【業態別 PL実績】

はい!来ましたブランド別実績。これが見たかったw

ST(STUDIOUS):78億6900万円、56.4%

UT(UNITED TOKYO):48億9400万円、35.1%

PT(PUBLIC TOKYO):5億100万円、3.6%

TDS(TOKYO DEPARTMENT STORE):4億7200万円、3.4%

CT(CITY):2億1700万円、1.6%

STUDIOUSがメインなのは分かるんですが、出たばかりのUNITED TOKYOが35.1%と勢いよく伸びています。

UNITED TOKYOの強みは原価率が50%(通常ブランドは30%、ファストファッションは10%台)」で全て日本製品で質が高いことにあります。

イメージはSTUDIOUSよりも落ち着いてるけど、ポイントにオシャレさも残ってて、ちょうど良いバランス。てか、もうまじでカッコいいです←

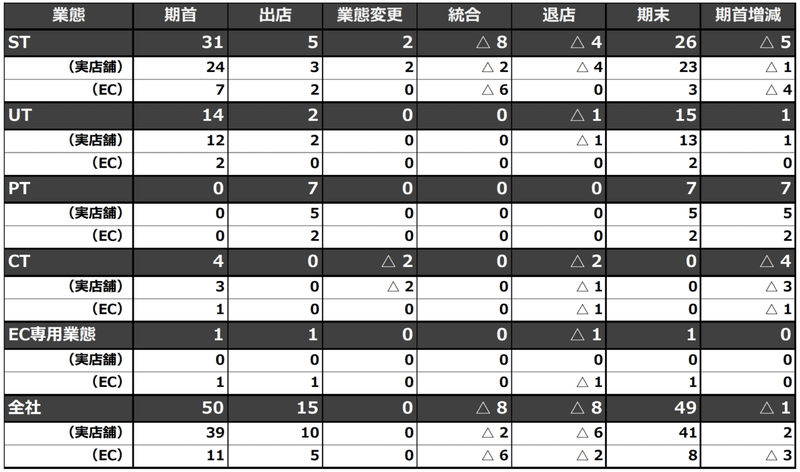

こちらは期末時点での店舗数の内訳です。

STUDIOUSは実店舗23店舗 / オンライン3店舗なので、

1店舗あたり収益:50億5100万円 ÷ 23 = 2億1960万円。

UNITED TOKYOは実店舗15店舗なので、

31億8900万円 ÷ 15 = 2億1260万円 となっています。

セレクトショップは大体1店舗あたり年間2〜4億、月間だとざっくり2000〜4000万円という売上水準が分かってきました!

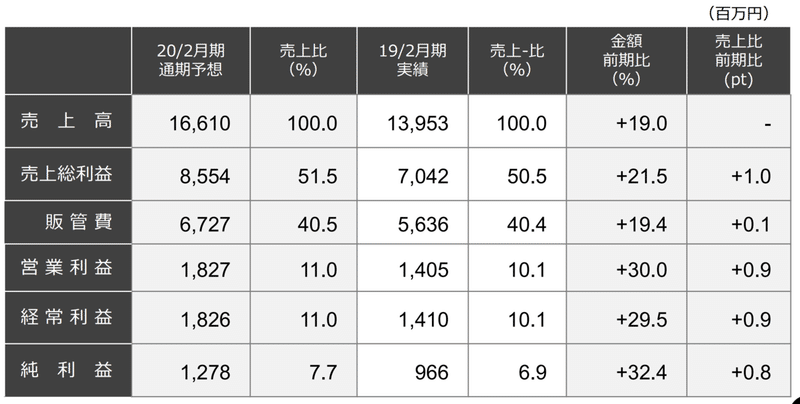

【2020年2月期 連結PL計画+戦略】

売上高は今期実績139億5300万円→166億1000万円の計画です。

ギャップは26億5700万円で、前期から19ポイントアップなので、かなりのスピードでの成長を目指しています!

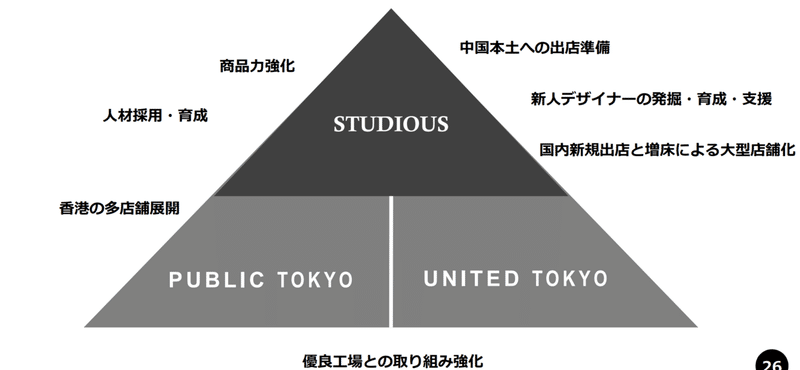

そのための戦略はこちら。

中国事業を軸としたアジア圏戦略がメインとなってきそうです。

2019年8月にはSTUDIOUS TOKYO 上海店を出店し、UNITED TOKYO・PUBLIC TOKYOの追加、中国ECへの出店も検討しているとのことです。

それ以外にもキーワードとしては、「海外進出、新規事業、大型M&A」が挙げられています。

TOKYO BASEに興味を持つ人はオシャレな層が多いので、日本のなかでターゲットを広げるというより、海外へのオシャレ層を獲得しようとしているのではないでしょうか。

また、デザインは尖ってるので購買人数を増やすよりも、商品単価を上げるか、熱烈なファンにもっと多くの商品個数を買ってもらうことになると思います。

強烈なファンによる商品購入個数の向上による顧客満足度向上っていう感じですかね。いつものアイテムに+オン的なw

今後の流れに期待です!

3社目 株式会社ファーストリテイリング

最後は大御所のファーストリテイリング様です。

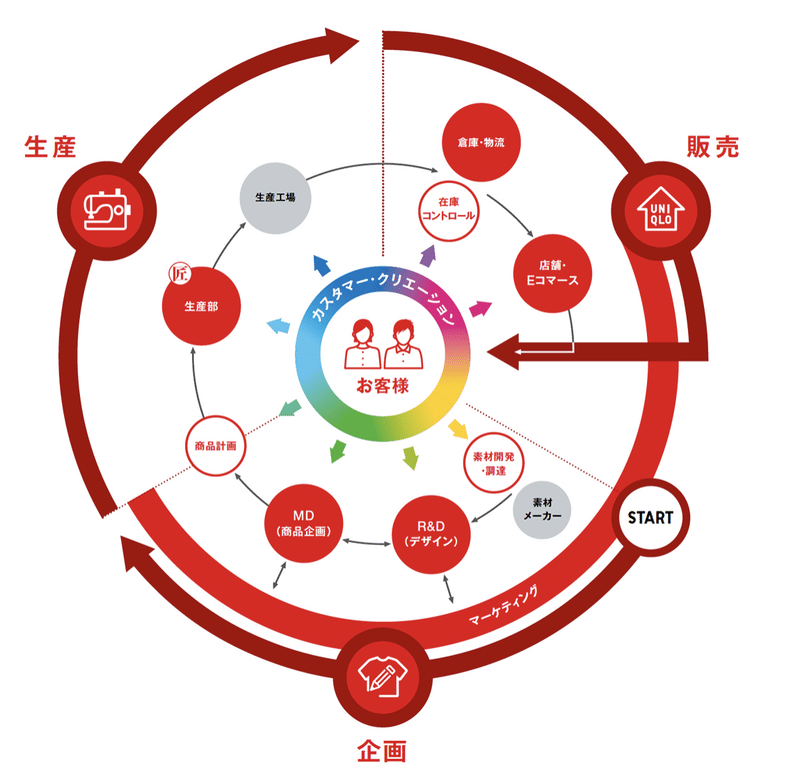

ビジネスモデルとしては下記の通りで、「究極の普段着」をテーマに企画・計画・生産・物流・販売までのプロセスを一貫して行っています。

ユニクロ、GUの力は他社と比べてどれくらいなのか、幅広いユーザーに対して、生活必需品であるアイテムで、1商品あたりの価格帯も安く収まっている差がセレクトショップとどう違うのかを見ていきます!

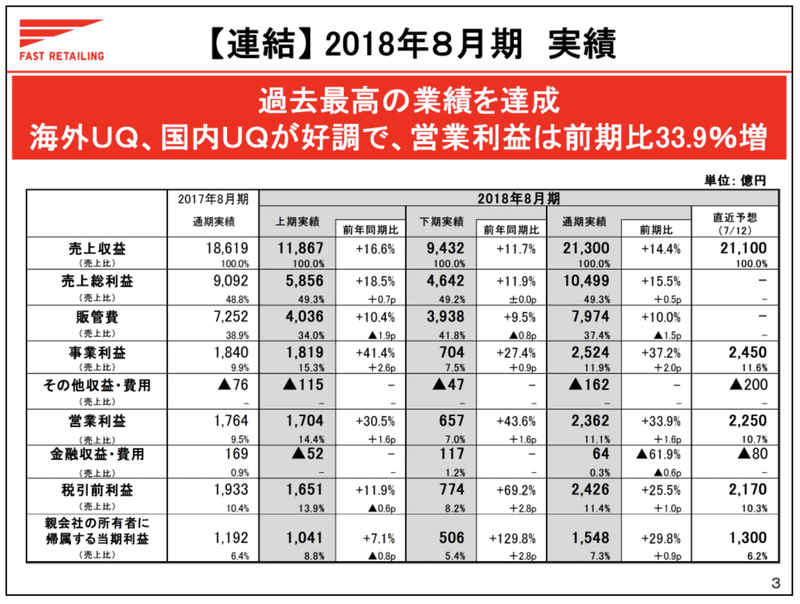

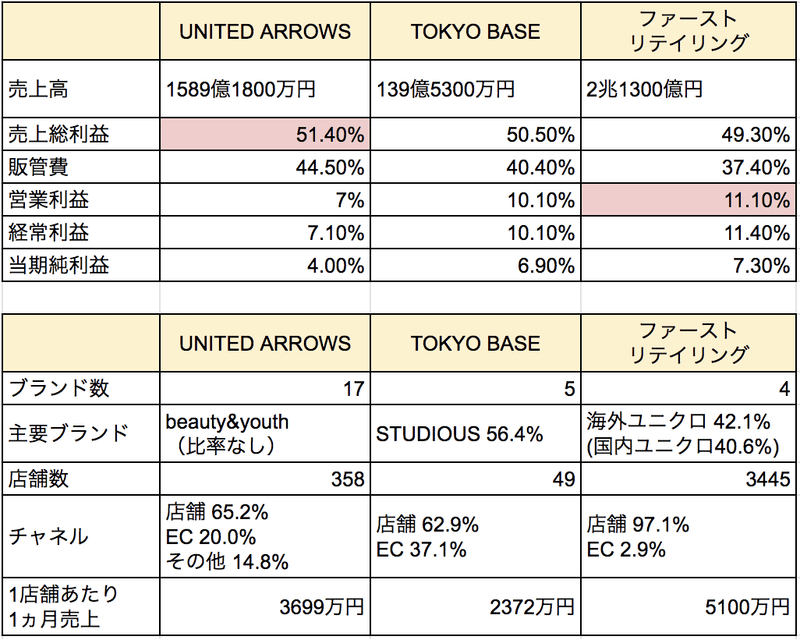

【2018年8月期 連結PL実績】

2019年8月期の決算資料がまだ出ていなかったため、2018年のデータで参ります。

売上高:2兆1300億円

売上総利益:1兆億499億円(49.3%)

営業利益:2362億円

経常利益:2426億円

当期純利益:1548億円

売上高は圧倒的に高く、粗利率は49.3%と3社の中では最も利益が出づらいモデルとなっています。

僕はパックTシャツが大好きなのですが、500円ほど?圧倒的な安さにも関わらずあれほどシワがつかないTシャツは他にないですね。

薄利多売の良心的なメーカーであることは間違いないでしょう。

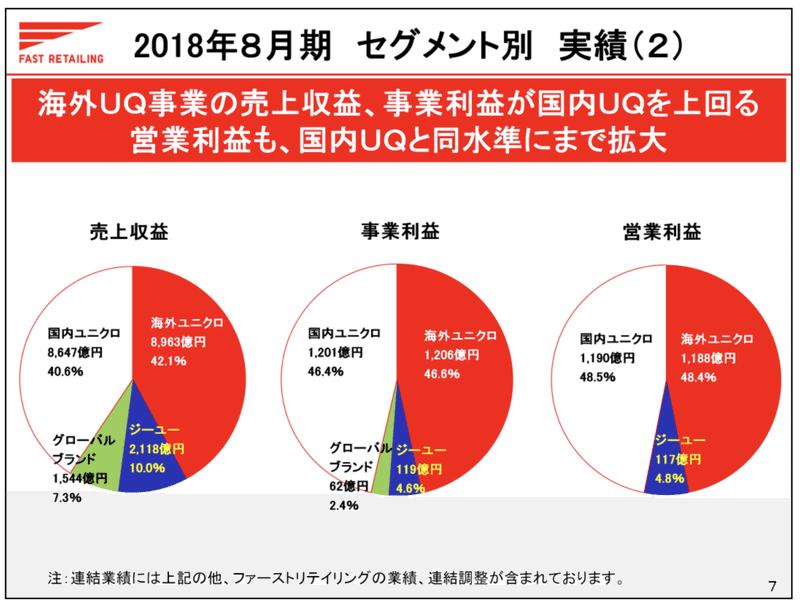

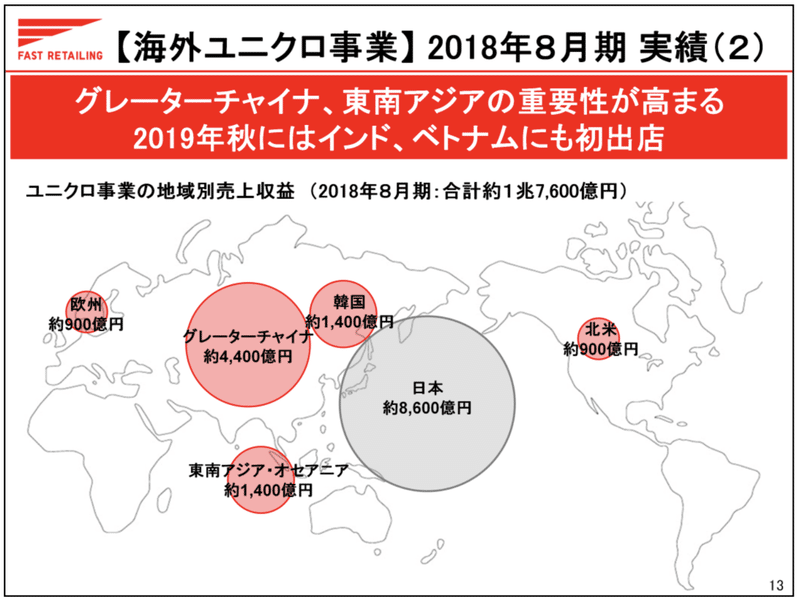

【セグメント別 実績】

日本に住んでると日本が圧倒的なのかと思いきや、海外の合計の方がもはや大きくなってるんですね。

また、このグラフで見るとgu少ないと思いきや、単体でも2118億円を挙げているんですね。

海外事業は主にグレーターチャイナ(中国、香港、台湾の中華圏)での売上が高く、さらに東南アジア地域も伸びてきているようです。

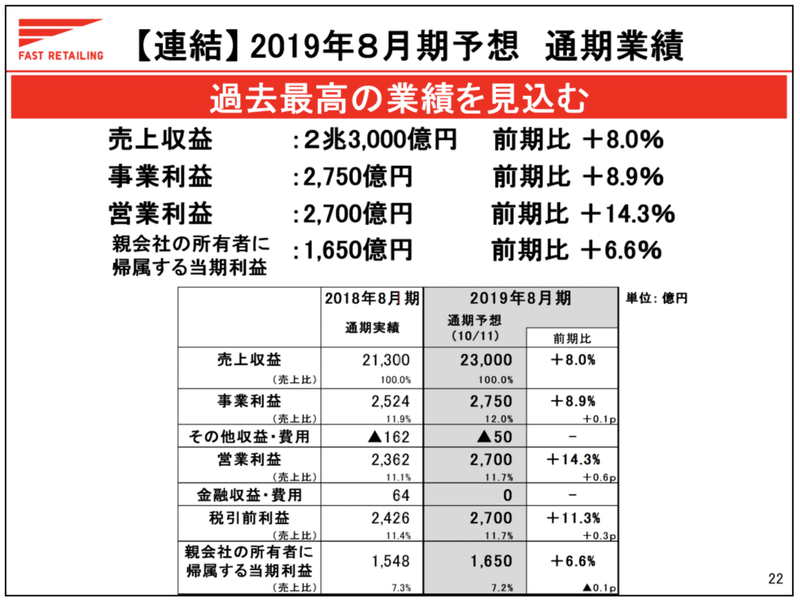

【2019年8月期 連結PL計画+戦略】

2019年の目標は、2兆1300億円から2兆3000億円で+1700億円、8ポイントアップの目標をかかげています。

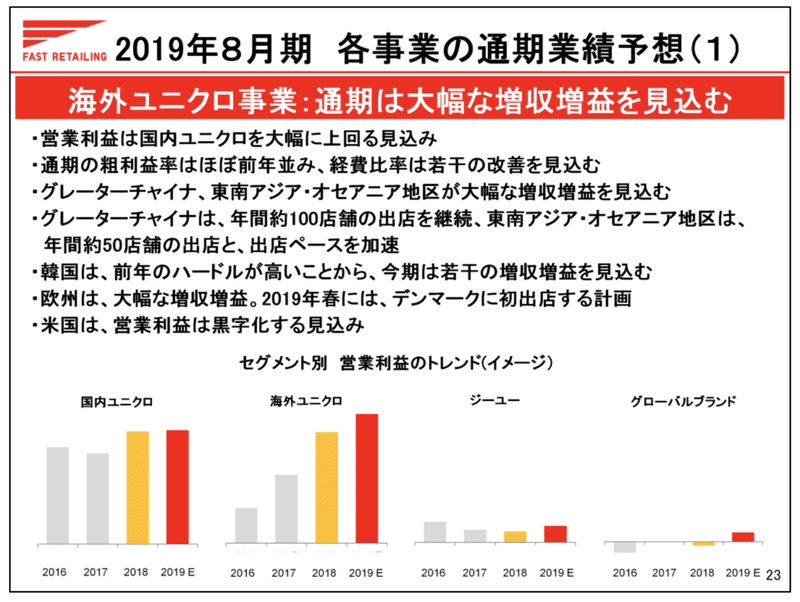

戦略としては以下の通り、海外ユニクロの大幅な増収が見込めるそうです。

グレーターチャイナは年間約100店舗、東南アジア・オセアニア地区は年間約50店舗の出店と海外での出店スピードが加速しそうです。

ファーストリテイリングの場合、商品単価は高くないものの、圧倒的に購入人数が多いことが予想されます。

また、季節と共に下着やヒートテックなどを買い換えるので、一人当たりのリピート率も気になるところですね。

まとめ:3社より見る業界の課題、新規参入するなら

最後に3社の分析より、ファッション業界の課題と自分たちが新規参入するなら何をするか考えてみました。

ファッション業界の課題は、「消費者の購買行動・価値観の変化」によって、服がおしゃれをするためのものから「生活用品」に移り変わり、ファストファッションの流行によって、高い服が購入されづらくなっていることにあると思います。

安くて良いものというとユニクロや、ファストファッションならH&MやZARAなど安くてデザインの良い服がありふれていますよね。

また、テクノロジーの発達により、消費者はネットやSNSを通じてとある街の1店舗限りのお店にも情報をアクセスすることができるようになりました。

急速に購買行動が変わり、これまで売上が安定して立てられていた大きなブランドから、個人の小さなブランドにもフォーカスが当てられるようになったことで、売上が変動しているのも考えられます。

【これから新規参入するなら】

これからアパレル業界に参入するなら、ITの力を使って、SNSやECサイトを中心に売上を上げていき、ある程度ファンができたところで実店舗経営に挑戦するのが良いのではと思いました。

何故なら、全世界の個人に対して発信ができてなおかつ、データとして前もって予想が立てられるので、在庫リスクを最小限に抑えることができます。mbさんなんかは個人なのにとても影響力がありますよね。

また、各ブランドの1店舗あたりの売上を算出してみたところ年間2~3億円、月間だと2000~3000万ほどと予測されます。

この売上を出すのにアパレルの場合は、場所(家賃)・従業員・商品作り・マーケティング・購入後フォローなど工程がたくさん発生します。

実店舗経営のハードルが高いため、まずはECを中心に展開し、後々は「オンラインショップ→実店舗」、「実店舗→オンラインショップ」の行き来がしやすい設計を構築していくのが良いのかなと思いました。

また、EC店舗問わず、1店舗あたりの売上をさらに細かく切ると以下のようになるんじゃないかなと思って、そういう数値を見ながら価格帯によって人数を増やすのか?単価を上げるのか?購入数を増やすのか?などの戦略を練っていけると良いのではと思いました!

売上=購入人数×商品平均単価×1人あたり平均購入数

それ以外にもそもそものビジネスモデルから見直したDtoCや、服のレンタルサービス。

また、消費者のライフスタイルと価値観の変化に合わせて、下記のTシャツのような「意味のあるものづくり」など新たな切り口によるファッションの魅せ方も良いのではないでしょうか。

新しい切り口というと例えば、フィットネスに目覚めて微妙に服がぱつってきた人用のサイズを取り揃えるとかどうですかね?wなんかSサイズがぴったりだったのに筋肉ついてMにしたら若干でかいんだよなあみたいな時ありません? 笑

あと個人的には都会におけるチル文化を体現する服とか作りたいです。楽なんだけどオシャレで、シンプルなんだけど遊び心もあるみたいな!

おわりに

というわけで、長くなってしまいましたが以上です。

初めて決算発表資料を見て、ぶっちゃけ最初は売上総利益?営業利益?え?みたいな状態でしたが、ググりつつ多くのことが学べて超絶勉強になりました!

まだまだ、この分析は細部が詰められてなかったり、BSの方まで触れられていませんが、これを機会にもっと決算書を読み解けるようになっていきたいと思います!

こちらの参考書を見ながら取り組んだので、気になる方は見てみてください。

本記事は下記決算資料を元に画像の引用、考察を行なっております。ありがとうございました。

・UNITED ARROWS https://www.united-arrows.co.jp/index.html

・TOKYO BASE http://www.tokyobase.co.jp/

・ファーストリテイリング https://www.fastretailing.com/jp/

この記事が気に入ったらサポートをしてみませんか?