Saims通信vol.3

今回も引き続き、ラインオープンチャット『Saims』にお問い合わせいただいた内容をまとめていきます✨

記事が長いので、目次を活用していただけたらと思います!!

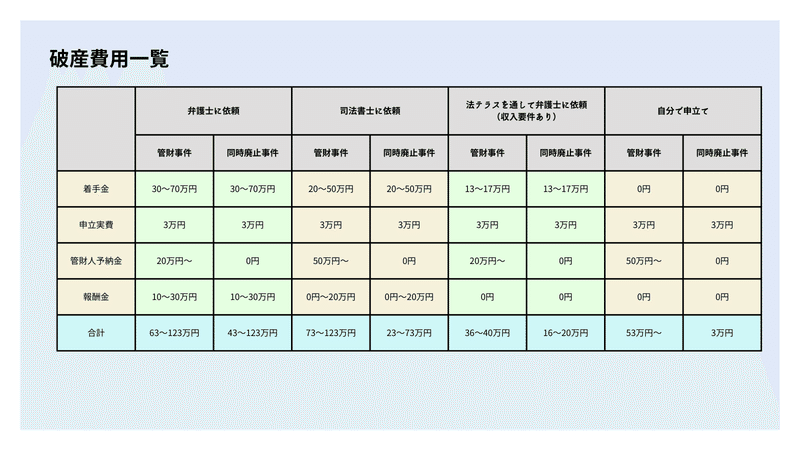

Q23. 破産手続の費用や管財人の費用はいくら払うことになるのか?

A. 破産手続きにかかる費用の目安を作成しました😊

これに加えて、破産財団から資産を取り出したい場合は、+αで管財人に支払うお金が増えます。破産財団については、過去記事をご覧ください🙏

Q24. 管財人や代理人はどのように依頼者さんの家計収支の現金の額が正しいと判断するのか?

A. 家計収支の現金の額を確かめるすべは無いです。

このため、ほとんどは依頼者さんの自己申告に頼っていますが、銀行出入金履歴等で支出が一致しない、違和感があることがあれば指摘されると思います。

Q25. 裁判所から連絡があり、弁護士に相談しましたが、また裁判所から連絡がありました。弁護士は対応してくれていないのでしょうか?

A. 対応していても届くことがあります。

貸金で裁判所から届く書類は主に3種類あり、①支払督促、②訴状、③差押命令です。これらは関連事件であっても事件が別になるため、その都度、弁護士が対応していても書類が届きます。

①支払督促が届いた場合、対応すると、通常訴訟に移行されます。この以降の際にまた書類が届きます。そして通常訴訟が終わると、差押手続きになり、また書類が届きます。

②最初から訴状が届いた場合、次に届くのは通常訴訟が終わった後の差押命令が届きます。

③差押命令だけが届くことはありません。

Q26. 任意整理を依頼したところ、10年以上連絡を無視している会社は時効になって0円になるかもしれないとの説明を受けた。そんなことがあり得るのか?

A. ありえます!!

貸金業からの借金は、最終返済日から5年間で時効を迎えるため、その間に裁判や書面の取り交わしがなければ、時効になっていることがあります。

しかし、自然に借金が消滅するわけではなく、「援用」しなくては完成しません。時効の援用は時効になったことを相手に主張して知らせることです。

これができれば、借金は消滅します。

Q27. 自己破産の申立準備中に副業を始めても大丈夫でしょうか?

A. 大丈夫です!!

申告できるバイトやパートであれば、問題ないです。

ただし、権利関係がややこしいネットワークビジネスや請負等の個人事業は避けた方がいいです。また、水商売も書類の提出が難しいところも多いので避けた方がいいでしょう。

Q28. 提出書類のうち、源泉徴収票は特別税額決定通知書で代用が可能なのか?

A. 分からないです!!

ただし、源泉徴収票の代替として使えるのは、課税証明書(非課税証明書)です。市役所等の役所で取得することができます。また、同一世帯であれば配偶者の課税証明書も取得できる市町村が多いので、配偶者の源泉徴収票が必要な時はこれで代用することも検討しましょう。

Q29. 免責不許可事由について教えてください。

A. 債権者に害を与えない、嘘や隠し事をしない、手続きに協力する

いくつか免責不許可事由はありますが、簡単にいえば、この3つです。債権者に言いづらいお金の使い方や債権者に後ろめたいようなことをしない、手続きに真摯に向き合う。これがあれば、免責不許可事由があったとしても裁量免責によって免責されると思います。

①財産を不用意に減少させること

資産を売却したり、保険や積立の解約、無駄遣いや必要以上に高いものの購入等は債権者の配当に充てるべきお金を減らすことになりますので、債権者に害を与えるため、禁止されています。

②不当な債務負担すること

闇金のような高利貸しやチケットやギフト券等の換金行為がこれに該当します。闇金が不当なことは言うまでもありませんが、換金も購入時の金額よりも安い金額で売るため、不利益になることが分かっているはずです。

収入から返済できない時点で、返済不能であることは明らかなため、新たに借入して、破産手続きを遅らせることは債権者を害するため、禁止とされています。

③特定の債権者に利益があるように支払うこと

偏頗弁済というやつです。Aさんへの返済は受任通知発送日で停止しているのに、Bさんには未だに返済しているとなると不平等ですよね。これも他の債権者に害を与えることになるので禁止されています。

④浪費やギャンブルによる借金

定番ともいえる事由です。遊び金は免責しない。

言わなくても意味は分かりますよね。笑

⑤詐術による信用取引

騙してお金を借りたりしてはいけないということ。これも想像がつきやすいと思います。名前、収入、支出状況等を申し込みの時に嘘の情報を申告してはいけないということです。

⑥帳簿を隠すこと

自営業(個人事業主)に関係があることです。

これも言うまでもないですね。資産を隠すことにもなります。

⑦嘘の債権者名簿を提出すること

これも言うまでもないですね。③の偏波弁済にも関連しますが、破産を知らせたくない相手(例えば、家族や友人)だけ申告しなかったりすることも禁止されています。

⑧裁判所への説明を拒絶したり、嘘の説明をすること

これも当たり前ですね。

⑨管財人業務を妨害すること

超当たり前ですね。

⑩過去7年以内に免責許可があったこと

大抵の場合、信用情報的に7年以内に返済できなくなるほど、借入することはできないと思いますが、禁止されているので気を付けましょう。

Q30. 賞与が入金されると口座残高が高くなるため、全額引き出したいが、直前の現金化として問題にならないか?

A. 直前の現金化として問題になる可能性もあります。

しかし、問題になったら、その分を支払えば解決するので、ワンチャン残せるといった意味で引き出していいと思います。ただし、管財人の打ち合わせが終わるまで使わないようにしないといけませんが。

また、給与等も入金されたら全額引き出すスタンスで毎月やっていれば、違和感も持たれないので、破産を依頼したら、給与は全額引き出すを徹底しても良いと思います。

Q31. 任意整理を依頼した場合、自身が保証人になっている奨学金等について保証人の変更が必要か?

A. 変更は不要です。

ただし、破産や個人再生の場合は、必要になりますので注意しましょう。

Q32. 自己破産の手続きに配偶者が滞納している年金は影響するのか?

A. 影響します。

年金は結婚すると夫婦で連帯するので、未納額が分かる資料の提出は必要になります。とは言っても、年金は非免責債権(免責されない支払)に該当するため、実質的な影響はないです。

Q33. 個人再生手続の場合、配偶者の資料はどの程度求められるのか?

A. 多くて収入証明と通帳関係です。

収入証明(給与明細・源泉徴収票)が必要な理由は、履行可能性(再生計画どおりに返済できるか)を検討する材料に使います。通帳関係は、光熱費や保険料等の支払いが配偶者の口座から行われていたり、依頼者さんから配偶者の口座にお金が送金されていたりすると、不当に財産を移動させていないかを確認するために必要になったりします。

Q34. 同時廃止を狙う場合の浪費の基準はありますか?

A. 案件や生活状況によって変わります。

当たり前の回答になってしまい、申し訳ないですが、健康状態や生活状況、収入や世帯の家族構成、住んでいる地域によって異なるので、その都度、DMやSaimsでご質問いただけたらと思います!!

この記事が気に入ったらサポートをしてみませんか?