【初心者向け】20代から始める資産運用【入門】

【必読】全ての資産運用・投資における判断は自己責任です。当記事にておすすめはしていますが、利益が出る保証はなく、損失を被る可能性もあります。投資判断は自己責任。自分でよく考えてから行いましょう。

こんにちは、卓球と漫画と美味しいものが大好きなヒロシです。

20代も残りわずか、社会人になってから始めた資産運用もだいぶやり方がわかってきました。

学んだことを備忘録がてらにまとめていきます。

人生で必要なお金を試算してみる

社会人になって、働いて、給料をもらって、一部を貯金しておけば、お金に関しては問題ない、と思っていた時期が私にもありました。

一般的なサラリーマンが給料から頑張って貯金だけを続けても、人生で必要なお金には全然足りません。

あなたの人生にどのくらいお金がいつ必要か、把握もしくはイメージできていますか?

私はできていませんでした。

この記事を読む人は、把握・イメージができていない人がほとんどだと思うので、せっかくの機会ですから、金額くらいは覚えて返りましょう。

ライフイベントを知る

ライフイベントとは、ざっくり言えば人生における様々な出来事のことです。

就職活動、結婚、出産、教育、住宅購入、老後など、主なライフイベントをピックアップすることにより、一生涯でどれくらいのお金が必要になるかを試算してみましょう。

就職活動:約14万円

結婚費用:約470万円

出産費用:約49万円

教育費用:約969万円

住宅購入費用:約3340万円

老後生活費用:約8100万円(27万円/月×25年:60歳~85歳)

介護費用:約1920万円(16万円/月×10年:75歳~85歳)

[出典:主なライフイベントにかかる費用の目安 | 日本FP協会]

これらを合計すると、1億4862万円になります。

約1.5億円……これが生涯で必要になるお金の概算です。

この金額はあくまで概算であり、例えば、インフレが進んだり、子供を私立の高校に通わせたりすれば、さらに必要な金額は大きくなります。

ライフイベントとお金について詳細に知りたい場合は、日本FP協会が「くらしとお金のワークブック」というものを公開していますので、こちらを読んでみてください。

シミュレーションしてみる

生涯で必要なお金は約1.5億円……これを定年で会社を辞める60歳までに確保する必要があります。

果たして可能なのか、シミュレーションしてみましょう。

結婚、出産、教育などの費用は60歳より前に必要になりますが、ここでは話を簡単にするために、「会社を辞めた60歳の時に諸費用全額支払う」と仮定します。

大前提として、大学卒業後そのまま中小企業に就職、転職せずに60歳の定年まで勤めあげると仮定します。

まず退職金ですが、4社に1社は退職金が出ません。

企業規模別にみると、退職給付制度を導入しているのは、常用労働者30~99人の企業だと72.0%(2008年は81.7%)。一方、1000人以上の企業では93.6%(同95.2%)。企業規模が大きくなるにしたがって、退職給付制度導入の割合は高くなっています。

[出典:退職金はいくらもらえる?退職金の平均相場 [定年・退職のお金] All About]

あなたが今勤めている企業は退職金は出ますか?知らないなら調べておきましょう。

仮に出る場合、中小企業の大学卒の定年退職金平均は約1100万円(※1)だそうです。

ちなみに大企業の定年退職金平均は約2300万円(※1)なので、約2倍の差があります。

※1:退職金はいくらもらえる?退職金の平均相場 [定年・退職のお金] All About

次に年金について。

果たしていま20代の人たちが、65歳になった時にもらえるのか、という疑問もありますが、仮にもらえるとすると、夫婦で平均約22万円/月(※2)となります。

65歳から85歳までの20年間受給すると仮定すると、約5280万円もらえることになります。

※2:気になる年金受給額。平均いくらもらえる? [年金] All About

退職金の1100万円と年金の5280万円を足して、1.5億円から引くと8620万円……これが退職までに必要なお金になります。

ざっくり40年間勤めるとして、平均すると、毎年約216万円(毎月約18万円)の貯金が必要です。

非常に厳しい……私には無理です(笑)

これでは結婚しても夫婦共働きは当然、アーリーリタイアなんて夢のまた夢ですね。

銀行で貯金してもお金は増えない

毎年216万円を貯金、厳しいですが仮にできたとしましょう。

預け先はゆうちょ銀行、金利は0.001%です。

毎年216万円をゆうちょ銀行で積立貯金し続けると、40年後、86,416,850円になります。

銀行に貯金したら40年間で16,850円増えました!!

では仮に、毎年216万円を貯金、ではなく積立投資して3%の利率で資産運用できたとします。

40年後、162,866,721円になりました。

資産運用したら40年間で76,466,721円増えました!!

どちらがあなたにとって良いかは言うまでもありませんね?

お金を銀行に預けて貯金してもお金は増えません。

昔は銀行の金利が高くて貯金すればお金が増えるような時代もあったみたいですが、今はそんな時代ではありません。

リスクはありますが、投資・資産運用をして、お金でお金を増やさなければ、これから先の人生、乗り越えられません。

みなさん、投資の勉強をして、資産運用をしましょう。

例えば、これからインフレが進んで物価が上昇したら、生涯に必要な金額はもっと大きくなります。インフレ対策にも資産運用は必要なのです。

複利の力

毎年216万円を積み立てて、年利3%で資産運用すると、40年後、162,866,721円になります。

これが複利の力です。

元金から生じた利子が次の利子を生む、いわゆる雪だるま式にお金が増えていくことを複利と言います。

かの有名なアインシュタインも「人類最大の発見は、複利の考え方である」と言ったそうです。

下の図は「初年度に100万円を投資して、年率10%の投資収益があった場合にいくらになるか」という試算を表した図です。

単利の場合と複利の場合を比較してみましょう。

当初は同じ100万円でも、年数が経てば経つほど、単利と複利の差は大きくなります。

20年で約2倍、30年では4倍以上も複利の方がリターンが大きくなるのです。

複利でリターンを大きくする方法は、2つあります。

1つは年率を上げること、もう1つは年数を長くすることです。

この2つのうち、自分自身でコントロールできるのは年数のみです。

20代の私たちは、この年数を味方にして、リターンを大きくすることができるのです。

投資は早いうちから始めた方がいい、とよく聞くのは、この年数のレバレッジをより長い期間利用することができるからなのです。

いくらから始めるか

でも投資とか資産運用とかって、ある程度まとまったお金が必要なんじゃ……?

そんなことありません、資産運用(投資)は1000円とか1万円から始められます。

もし仮に、毎月1万円を積立投資にまわして年利5%で運用できれば、40年後には約1500万円(14,495,973円)になります。

少額でも資産運用は始められますし、少額でも積み重ねれば数十年後、大きなリターンとなって返ってきます。

もし、毎月貯金しているのであれば、そのうちの1万円だけでも、投資にまわしてみてはいかがでしょう。

それとこれは基本かつ超重要なことなのですが、投資は余剰資金で行いましょう。

生活費を投資資金に回すのはNG、絶対にやってはいけません。

生活費をまで投資に費やして、もし大損を被ったら、生活できません。

のちに商品選びのところでも記載しますが、自分自身への負担をできる限り下げるためにも、投資は余剰資金で行いましょう。

何に投資するか

株式、債券、投資信託、外国為替証拠金取引(FX)、REIT、コモディティなど、投資先(金融商品)には実に様々なものがあります。

昨今話題のビットコインなどの仮想通貨も、投資先のひとつです。

これだけ多くの投資先があると「いったい何に投資すればいいの?」となってしまうと思います。

投資初心者の人にとにかく念を押して言いたいアドバイスはたったひとつです。

毎日相場をチェックしないで済む商品を購入する。

投資した商品の相場(利回り、配当金、株価など)はコントロールできません。

毎日相場が大きく変動するような商品に投資して、四六時中値動きが気になり、神経と精神と体力をすり減らしていく人も、投資の世界では少なくありません(というか多いです)。

仮想通貨、FX、個別株などはまさに神経と精神をすり減らしていく代表的な商品なので、初心者にはおすすめしません。

積立投資をしよう

では、投資初心者は何に投資すればいいのか?

そんな困ったを解決してくれる、おすすめしたいサービスが、WealthNavi(ウェルスナビ)というサービス。

ウェルスナビとは、資産運用をロボットアドバイザーによって自動化した積立投資サービスです。

いくつかの質問に回答して投資目標を設定した後は、投資商品の配分、購入、リバランス、税金処理まで、すべて自動で行ってくれます。

投資期間はMax30年(2018年4月1日時点)、長期でじわじわお金を増やしていきます。

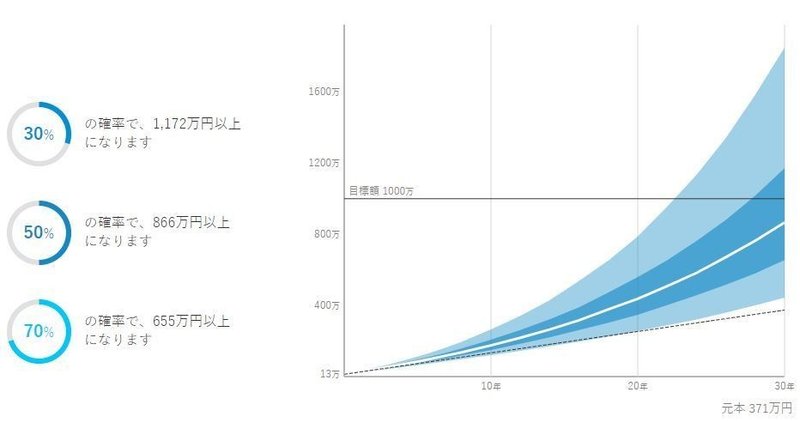

私は2017年に10万円でスタート、毎月1万円を積み立てています。

シミュレーションによれば、私の場合、このまま毎月1万円を積立投資し続ければ、30年後に「50%の確率で、866万円以上になります」とのこと。

元本が371万円なので、2倍以上になるシミュレーション結果です。

積み立てについては、ウェルスナビに登録後、引落口座として利用する金融機関を設定すれば、毎月自動で引き落とし、積み立てを行ってくれます。

また、ウェルスナビならいざという時の出金も可能。

通常3営業日後に送金されます。出金手数料もかかりません。

平日20時までに「出金」メニューにて出金の依頼をすると、その日の夜に出金金額に合わせてETFの売却を行い、3営業日後に出金先のお客様の銀行口座へ送金します。

[出典:サポート – WealthNavi(ウェルスナビ)]

ちなみに、冒頭に記載した生涯に必要なお金の約1.5億円。

ウェルスナビでシミュレーションしたら、毎月18万円ずつ積立投資を行えば、30年後に50%の確率で15,000万円以上になるとのことでした。

退職金と年金を引いた8620万円だったら、毎月11万円ずつ積立投資を行えば、30年後に50%の確率で8,620万円以上になるとのことでした。

こんな優れたサービス、いつ活用するの?

いまでしょ!

ウェルスナビを始めるには、初期投資額として最低10万円、毎月の積立額として最低1万円の設定が必要です。似たサービスでTHEO(テオ)というサービスがありますが、こちらは1万円から始められます。

積立投資がなぜ良いのか?

投資初心者におすすめの投資方法、それは積立投資です。

ウェルスナビやテオは、積立投資の代表的なサービスです。

非課税で投資ができるNISAも、2018年1月から新しく「つみたてNISA」というサービスを開始しました。

積立投資は「投資時期の分散化」を行うことにより、価格が高い時期には少なく、価格が低い時期には多くの投資を行うことができます(ドルコスト平均法)。

投資時期の分散化を行うと、経済の動向などによって、高い価格で投資を行う時期と低い価格で投資を行う時期が生じます。しかし、長い期間で見ると、1回あたりの投資価格は平準化されていくので、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減することができるのです。

「毎日相場をチェックしないで済む商品を購入する」のも重要ですが「日々の値動きから影響を受けづらい投資方法を選択する」のも重要なので覚えておきましょう。

NISAを活用しよう

みなさんは「NISA(ニーサ)」、活用していますか?

そもそも「NISAってなに?」という人もいると思いますので、NISAについて記載しておきました。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

[出典:NISAとは? : 金融庁]

税金がかからなくなる制度、こんな素晴らしい制度を利用しないのはもったいないです。

NISAには2種類あり、従来の「一般NISA」と2018年1月からスタートした「つみたてNISA」があります。

一般NISAは、毎年120万円の投資枠が最長5年間(合計600万円)利用できます。

つみたてNISAは、毎年40万円の投資枠が最長20年間(合計800万円)利用できますが、対象商品が長期・積立・分散投資に適したものに限定されています。

株式のキャピタルゲイン狙いの人は一般NISAを、投資信託などの積立投資を行う人はつみたてNISAを、それぞれ選択するのが良いと思います。

投資初心者におすすめするのは、もちろんつみたてNISA。

ちなみに私は以下の条件を満たす投資信託を、2018年1月から毎月33,333円ずつ(年間399,996円)積立購入しています。

・外国(先進国)株式

・インデックス

・ノーロード(販売手数料無料)

・信託報酬:できる限り低いもの

・信託財産留保額:なし

手数料関係は”なし”もしくは”できる限り低いもの”を選びましょう。

手数料を低く抑えておけば、仮に利率が低くなっても、ある程度の利回りを得ることができます。

NISA口座をまだ開設していない人で、つみたてNISAを始めるなら、SBI証券がおすすめです。

ネット証券最大の口座開設数を誇り、投資信託の本数も最大級、株式も様々な地域に対応しています。

SBI証券は住信SBIネット銀行と様々な連携ができて、ATM手数料無料などの特典もあるため、同時に住信SBIネット銀行も開設しておくことをおすすめします。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

[出典:NISAとは? : 金融庁]

利回り10%を目指せるソーシャルレンディング

ウェルスナビやつみたてNISAの長期投資もいいけど、もう少し短期間でリスクをとってお金を増やしたい。

そんな人におすすめしたいのは「ソーシャルレンディング」。

ソーシャルレンディングとは、「お金を借りたい人」と「お金を貸したい人」をネット上で結びつける融資仲介サービスのことです。

最低金額は10万円から、期間は数か月から数年、利回りは5%~10%の案件が多いです。

株式と比べると投資金額が低く抑えられ、投資期間は比較的短いですが、リスクが高く、利率が高いのが特徴です。

クラウドクレジット、クラウドバンク、maneo、SBIソーシャルレンディングなど、様々な企業がソーシャルレンディング事業を展開しています。

確定拠出年金を活用しよう

企業によっては導入している「確定拠出年金」。

売買手数料が無料のものもあり、投資初心者が金融商品を見極めて運用するのを学習するにはもってこいのサービスです。

節税効果もあり、会社側が拠出している掛金以下の金額を自身の給料から捻出することにより、所得税と住民税が軽減されます。

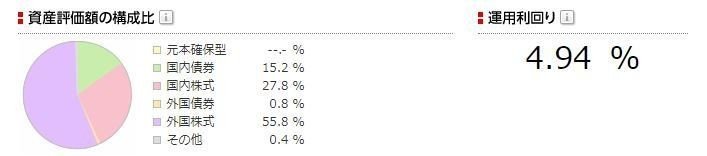

私が運用している確定拠出年金の運用利回りは約5%。

周りと比べて利回りが良いのか悪いのかはわかりませんが、元本確保の貯金のままでは、せっかく長期投資で年数のレバレッジを効かせられる確定拠出年金のメリットが台無しですね。

まとめ

まとめると、投資初心者におすすめするのは以下の3本です。

・WealthNavi(ウェルスナビ)

・つみたてNISA

・確定拠出年金

お手軽度で言えば、ウェルスナビがいちばんお手軽に始められます。

ソーシャルレンディングは、上記のサービスを利用しても余剰資金があり、なおかつリスクをとってお金を増やしたい人が利用すればいいと思います。

投資の世界は広い

リスクの高いものを含めると、金融商品はまだまだたくさんあります。

億り人がどんどん生まれる仮想通貨、ゼロサムのFX、任天堂やニトリなどへの株式投資、金や不動産など実物資産への投資など、数多くの金融商品があります。

仮想通貨やFXは、多くのサラリーマンが大金の夢を見て手を出して、資産を溶かしているのが現実です。

私もFXで数十万円溶かしました……いい勉強代でした……。

投資初心者が手を出すのはおすすめしませんが、そこは自己責任ということで、どうぞご勝手に(笑)

やるなら数千円から数万円など、ゼロになっても痛くない金額で始めることをおすすめします。

この記事が気に入ったらサポートをしてみませんか?