パナソニックの海外持株体制再編に係るタックスプランニングと税務調査否認の分析

ちょっと古い事案ですが、2018年9月、パナソニックは海外持株会社の再編に関連して大阪国税局より412億円という巨額の税務否認(更正)を受けたと公表しました。この事案もなかなか興味深いですので、パナソニックの開示資料を元に分析してみたいと思います。

1. 海外持株体制の再編の概要

更正を受けた海外持株体制の再編の内容を確認します。

『大阪国税局からの更正通知書の受領と当社の対応について』

https://news.panasonic.com/jp/press/data/2018/09/jn180911-2/jn180911-2-1.pdf

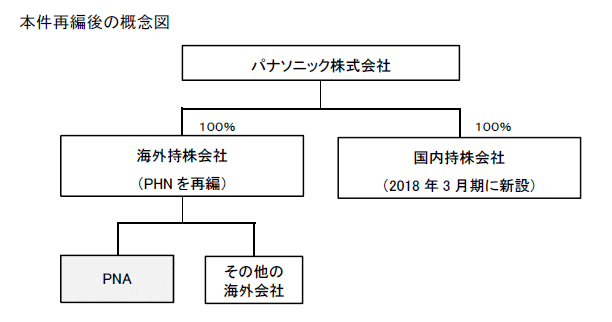

このリリースによると、更正の対象となったのは、パナソニックが米国の100%子会社であるパナソニックノースアメリカ株式会社(PNA)の株式をオランダの100%持株会社パナソニックホールディングオランダBV(PHN)に譲渡した取引です。比較的シンプルな再編ですね。

この再編については2016年12月にプレスリリースされていますので、図解部分を抜粋しておきます。

『海外・国内の持株体制の再編に関するお知らせ』

https://news.panasonic.com/jp/press/data/2016/12/jn161222-5/jn161222-5-1.pdf

このプレスリリースによれば、投資・融資管理の体制・仕組みを整備することを目的として、PNA株式をPHNに移管することとしたようです。加えて、他の海外子会社株式も順次PHNに移管していくとのこと。PNA、PHNともパナソニックの100%子会社で、株式譲渡の対象となったPNAは2016年3月末で純資産32.5億ドル(3,843億円)の会社です。

17/3期の有価証券報告書によると、3月16日付で株式譲渡契約を締結し、同日付で株式譲渡したとのこと。また株式譲渡対価は外部鑑定評価に基づき7,371億円とし、これによるパナソニック単体での関係会社株式売却益は3,000億円だったようです。時価の算定が困難な子会社株式の簿価が、16/3末から17/3末にかけて3,000億円強増加していることとも整合します。(ただ、差し引きするとPAN株式の単体簿価が4,371億円もあったことになるのでちょっと不思議な感じもしますが。。)

そして、税務調査において、この7,371億円という譲渡対価が低廉であるとして、412億円の国外関連者寄附金の認定を受けたわけですね。

2. 再編の税務上の取扱い

では、この再編の税務上の取扱いを確認します。

まず、この株式譲渡自体は、100%グループ内の取引ではありますが、海外の子会社への譲渡ですので、株式譲渡益は課税対象になります。税効果の注記を見ても、関係会社株式に関する一時差異の変動は後述の別要因のものであると思われ、また、税率差異要因にも特殊なものは見当たりませんので、概ね、単体決算上の株式譲渡益3,000億円がそのまま課税所得を構成しているものと考えられます。

しかし、この再編は、PAN株式をPHNに現物出資すれば、税務上、適格現物出資として課税繰り延べの取扱いとすることができたはずです。25%以上保有する海外株式については、海外の100%子会社への現物出資であれば適格要件を満たすことができるためです。

詳細を見てみましょう。法人税法第2条の定義規定から抜粋です。

十二の十四 適格現物出資 次のいずれかに該当する現物出資(外国法人に国内にある資産又は負債として政令で定める資産又は負債(以下この号において「国内資産等」という。)の移転を行うもの(当該国内資産等の全部が当該外国法人の恒久的施設に属するものとして政令で定めるものを除く。)、外国法人が内国法人又は他の外国法人に国外にある資産又は負債として政令で定める資産又は負債(以下この号において「国外資産等」という。)の移転を行うもの(当該他の外国法人に国外資産等の移転を行うものにあつては、当該国外資産等が当該他の外国法人の恒久的施設に属するものとして政令で定めるものに限る。)及び内国法人が外国法人に国外資産等の移転を行うもので当該国外資産等の全部又は一部が当該外国法人の恒久的施設に属しないもの(国内資産等の移転を行うものに準ずるものとして政令で定めるものに限る。)並びに新株予約権付社債に付された新株予約権の行使に伴う当該新株予約権付社債についての社債の給付を除き、現物出資法人に被現物出資法人の株式のみが交付されるものに限る。)をいう。

イ その現物出資に係る現物出資法人と被現物出資法人との間にいずれか一方の法人による完全支配関係その他の政令で定める関係がある場合の当該現物出資

つまり、完全支配関係のある100%親子間の現物出資であれば、「外国法人に対して『国内資産等』の移転を行うもの」を除き、適格要件を満たすということです。これは、日本国内の資産が適格現物出資により課税繰り延べの状態で国外に持ち出され、日本の課税権が失われてしまうことを防止する趣旨の規定です。そして、この「国内資産等」の詳細は以下の法人税法施行令第4条の3第10項に定められています。

10 法第二条第十二号の十四に規定する国内にある資産又は負債として政令で定める資産又は負債は、国内にある不動産、国内にある不動産の上に存する権利、鉱業法(昭和二十五年法律第二百八十九号)の規定による鉱業権及び採石法(昭和二十五年法律第二百九十一号)の規定による採石権その他国内にある事業所に属する資産(外国法人の発行済株式等の総数の百分の二十五以上の数の株式を有する場合におけるその外国法人の株式を除く。)又は負債とし、同条第十二号の十四に規定する当該外国法人の恒久的施設に属するものとして政令で定めるものは、外国法人に同号に規定する国内資産等の移転を行う現物出資のうち当該国内資産等の全部が当該移転により当該外国法人の恒久的施設を通じて行う事業に係るものとなる現物出資(当該国内資産等に法第百三十八条第一項第三号又は第五号(国内源泉所得)に掲げる国内源泉所得を生ずべき資産が含まれている場合には、当該資産につき当該移転後に当該恒久的施設による譲渡に相当する同項第一号に規定する内部取引がないことが見込まれているものに限る。)とする。

「国内資産等」から「25%以上出資する外国法人の株式」が除かれています。つまり、25%以上出資する外国法人の株式については、完全支配関係のある外国子会社に対して課税繰り延べとなる適格現物出資を行うことができるのです。(注:上記条文は平成30年税制改正後のものですが、本件に係る内容は本件再編時点から変わっていません)

そうしておけば、パナソニックはPNA株式の時価について外部鑑定評価をとる必要もありませんでしたし、もちろん、税務調査において更正されるリスクも基本的にはなかったはずです。(この国内資産等の範囲を巡っては塩野義製薬の事案の税務訴訟が進行中ですが、本件とは争点が異なりますのでここでは省略します)

つまり、この海外持株体制再編は、課税繰り延べとなる法形式でも実施できたところ、パナソニックは敢えて「意図的に」課税される取引形態を選択したということです。

ではなぜわざわざ課税される再編ストラクチャーを選択したのか、その背景を探ってみましょう。

3. タックスプランニングとしての海外持株体制再編

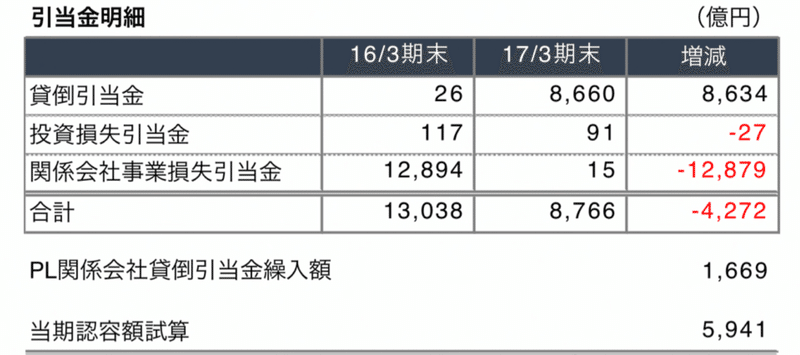

17/3期の有報を見ると、引当金に大きな変動が生じています。海外持株体制の再編に併せて事業に係る引当金の会計処理・表示の見直しが行われていてわかりにくいのですが(具体的には、債務超過の関係会社に係る将来損失の引当を「関係会社事業損失引当金」から関係会社に対する債権の「貸倒引当金」に変更)、関連する部分を整理すると以下のようになります。

当期のPLにおいて1,669億円の引当をしたにも拘らず引当金の残高は4272億円減少しているので、逆算すると6000億円弱の引当の認容(=損金算入)が起きているのではないかと思われます。

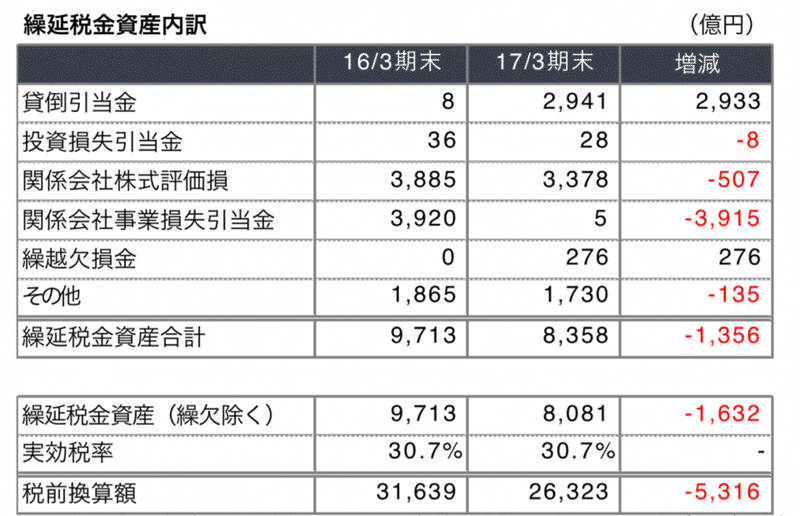

巨額の認容が生じていることは、税効果の注記からも確認できます。税資産の内訳をざっくりまとめるとこんな感じです。

この引当金の認容の主要因は100%子会社であるパナソニックプラズマディスプレイ株式会社(PPD)の清算にあるようです。2016年10月にプレスリリースされていました。

『連結子会社(PPD)の解散(特別清算)及び債権放棄に関するお知らせ』

https://news.panasonic.com/jp/press/data/2016/10/jn161031-4/jn161031-4-1.pdf

このPPDの特別清算により、パナソニックは5,000億円の債権を放棄し、貸倒が実現するようです。関係会社株式の評価損525億円については税務上は損金算入されず、一方で、PPDの繰越欠損金をパナソニックが引き継ぐことになるものと思われます。

また、同様に100%子会社のMT映像ディスプレイ株式会社についても、特別清算により1,000億円の債権放棄を行うと2017年3月にプレスリリースされています。

一方で、17/3期の単体PLを見ると、税前利益は4214億円。ここから、特殊要因である関係会社株式売却益3,000億円と受取配当金等の永久差異(税率差異から逆算すると約1,500億円)を除くと、ざっくりパナソニック単体の課税所得はトントンの状況です(連結納税の子法人の所得状況はわかりませんが)。

以上を踏まえると、この海外持株体制の再編は、プラズマディスプレイの清算に関連して6,000億円近い貸倒認容が生じ、巨額の繰越欠損金が発生してしまうところ、これを3,000億円の関係会社株式譲渡益で相殺しにいくというタックスプランニングだったのではないかと思います。

但し、PHNについて清算予定がないとすると、若干タックスプランニングとしての有効性について疑問も残るところではあります。

4. 税務調査の論点

ということで、税務調査での否認に話を戻します。

パナソニックは更正処分を不服とし、速やかに不服申立てを行うとのこと、また、IFRS連結決算において追加の法人税を計上する予定はないとしています。激おこです。加えて、不服申し立て・税務裁判で勝つ気満々です。敗訴する可能性が50%超であれば通常は法人税費用を計上する必要がありますので。(尚、日本基準に基づく単体決算上は19/3期に約60億円の過年度法人税費用が認識されています)

低廉譲渡による国外寄附金認定ですので、税務調査の論点はシンプルにPNA株式の時価に尽きると思います。通常、直近売買事例のない非上場株式の時価については法人税基本通達9-1-13、9-1-14当りを参照し、税務上は時価純資産を使用するケースが多いように思いますが、本件では、パナソニックは外部鑑定評価を取得しています。巨額の株式譲渡になりますし、税務リスク管理の観点からも外部評価を取得したことは合理的でしょう。

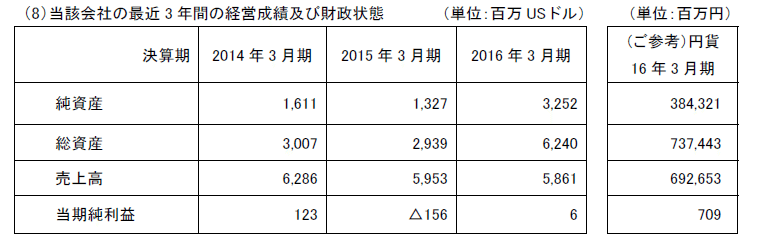

海外持株体制再編のプレスリリースで開示されているPNAの業績を抜粋します。

16/3末の簿価純資産で4,000億円弱。ここ数年、あまり利益は出ていないようです。また、16/3期に純資産・総資産が大幅に増加していますが、これはPNA傘下で行った米国ハスマンの買収による影響でしょうか。有報によれば買収による取得資産は2,567億円、取得純資産で1,418億円とのこと(PNAにおける買収資金の調達方法はわかりませんが)。ただ、買収が行われたのは2016年4月1日なので16/3期のBSには反映されていない気もしつつ、買収資金の増資が先行していた、といったことは考えられるかなとも思います。(逆にこれ以外の要因は開示資料を見ていても見当たりません)

話が逸れました。外部評価におけるPNA株の評価方法の詳細は公表されていないのでわかりませんが、直前期末の簿価純資産4,000億円弱に対し、時価評価額は7,371億円です。これに対し、大阪国税局の認定した時価は、412億円の低廉譲渡なので7,783億円ということになります。

412億円の更正というと巨額ではありますが、このPNAの株式価値の全体感からすると、むしろマイナー修正という印象もあります。国税局がどういうロジックで時価評価を修正してきたのか、非常に興味深いところです。

というのも、パナソニックの外部鑑定評価について、「DCFの割引率が低すぎる」とか、「マルチプルにこの企業を追加すべき」とか、そんな指摘を国税当局がしてくるというのは正直ちょっと想像し難いんですよね。或いは、パナソニックが株式価値評価書のレンジの下限価格で譲渡したところ上限・下限の平均値まで更正された、とかでしょうか。

平成31年度税制改正では、移転価格税制における独立企業間価格の算定方法にDCF法が導入されましたし(対象は、無形資産を念頭においているものの、これに限定していない)、今後、非上場株式のDCF評価について国税当局と議論になるような場面も出てくるかもしれません。そういう意味でもこの事案は注目に値すると思います。

この辺りは想像の域を出ませんので、異議申立ての結果や裁判の判決等により詳細が明らかになるのを楽しみに待ちたいと思います。

・・・・

ということで、今回はここまでです。

この記事が気に入ったらサポートをしてみませんか?