塩野義製薬事件の考察(東京地裁判決の税務通信記事を受けて)【追記あり】

塩野義製薬が2012年に行った現物出資が適格現物出資かどうかが争われている事件の東京地裁判決が2020年3月11日に出て、塩野義の全面勝訴となったようです。

元々、非常に注目していた事案ですので、まだ判決文は公開されておらず読めていないのですが、税務通信の記事をベースに思うところを整理しておきます。

1. 塩野義製薬事件の概要

事案の内容そのものについては、過去ブログに纏めたものがあるので、そちらを引用します。事実関係はほぼこの通り(のはず)です。

超ざっくりまとめると、①塩野義製薬がケイマンのパートナーシップ(PS)の持分を英国100%子会社に現物出資し、②英国子会社がPS持分を第三者に譲渡して対価として英ViiV社の株式10%を取得したものです。

これによって塩野義製薬は日本及び英国で課税されることなく約400億円の利益を計上しましたが、この400億円について国税局から更正を受け、裁判に進んでいました。

塩野義製薬は国税局に事前照会を行なっていたにも拘らず否認されたというのも大きな話題でした。

2. 東京地裁判決の概要

当時は更正のポイントははっきりしていませんでしたが、どうやらいわゆる租税回避否認(組織再編の行為計算否認)ではなく、シンプルに、英国子会社への現物出資の適格要件が争点だったようです。

また、ケイマンPSが本邦法令上は法人ではなく組合であるという点については争いはなく、具体的には、現物出資された組合財産が適格要件から外される「国内資産」に該当するかどうかが争われました。

税務上、100%子会社への現物出資は、完全支配関係の継続が見込まれれば適格要件を満たしますが、外国法人への現物出資については、現物出資する資産が国内資産ではないことが追加的に要件として求められます。

これは、日本の国内にある資産が適格で国外に持ち出されることによって、日本の課税権が失われてしまうことに対応する規定です。

国内資産とは何か、については通達の定めがあり、基本的には国内の事業所の帳簿に記載されている資産、或いは、国内の事業所で経常的な管理が行われている資産が該当します。(不動産や株式については政令に別の定めがありますが省略します)

そして、東京地裁判決は、この通達の定める国内資産の判定要件は合理的であると認めた上で、今回現物出資されたケイマンPS持分は国内資産に該当しないため、適格要件を満たすと判示しました。

3. PS持分の国内外判定

さて、では現物出資されたPS持分が国内資産かどうかをどう判定するのでしょうか。PS持分はPSの複数の資産(及び負債)に対する共有持分なわけですね。

この点、この東京地裁判決の最も重要なポイントは、PS持分を、「PSの事業用財産の共有持分」と「パートナーとしての契約上の地位」が結合された1個の資産と見るべきとし、その事業用財産の主要なものの経常的な管理が行われていた事業所で国内外判定を行うべきとした点です。

これは画期的だと思います。

税法には、組合財産が現物出資された場合の判定はもちろん記載されていませんし、また、複数の資産が同時に現物出資された場合に適格とするには、その全てが国内資産である必要があるのか、主要な資産が国内資産であればいいのか、或いは、個々の資産ごとに各々判定するのか等ははっきりしていないと思われます。その資産に1つでも国外資産があれば適格要件を満たさないとする考え方も取り得るようにも思います。

この点、東京地裁は、組合財産は複数の資産ではなく全体として1つの資産と見るべきだとしたわけです。

それでも、組合が(或いはパートナーが組合を経由して)共有する複数の資産を現物出資しただけの場合は、やはり複数の資産の現物出資と扱うべきでしょう。この点、本件はパートナーの契約上の地位も含めての移転であることから、ただの組合の資産の移転とは異なり、組合持分全体を1つの資産と捉えるのが合理的と判断されたのではないかと思われます。

そして、PS持分の主要な資産であった現金、知財ライセンス、治験データ等の無形資産が国外で経常的に管理されていたとして、全体として国内資産には該当しないとしたわけです。(知財ライセンスについては、PSの財務諸表に記録されているという事実だけで判断されているようで、やや弱い気もしましたが)

これは、そもそも組合とは何か、という実はけっこう深い論点だったように思いますね。

4. 租税回避防止規定は発動できないのか

そして、もう1つ気になるのは、本件の争点ではありませんが、租税回避防止規定(組織再編に係る行為計算否認)との関係です。

塩野義製薬事件では、結果的に、PS持分に係る含み益400億円が日本及び英国で課税されないまま実現したということで、国税当局がこれを問題視したことは容易に想像がつきます。もちろん、この含み益は本邦税務上は英国法人の株式の含み益として残ってはいるわけですが、半永久的に繰り延べられ、実際には課税が実現しないものでしょう。

この事件が否認されたのは有名なヤフー事件の東京地裁判決が出た後でしたが、最高裁の判例までは固まっていない段階でした。そして、今回注目したいのは現在訴訟が進行中のTPR事件との関係です。

現時点ではTPR事件は高裁判決が出ている段階ですが、大きなポイントは、①完全支配関係のある親子の合併では適格要件として「事業の移転」が求められていないにも拘らず、②組織再編税制の趣旨としては完全支配関係下の合併でも事業の移転が想定されているとして、③明文の規定はない要件を実質的に課すことで、本来、適格合併であれば認められる繰越欠損金の引継ぎを否定した、というところです。高裁判決では国税が勝訴しています。

これについては賛否あるところだとは思いますし、最高裁の判決がどうなるかまだわかりませんが、これを塩野義製薬事件に当てはめるとどうでしょう。

塩野義製薬事件は、完全支配関係のある法人間の現物出資であり、適格要件として(支配関係下の場合とは異なり)事業の移転や継続は条文上求められていません。しかし、組織再編税制の趣旨に照らせば、TPR事件の合併と同様に、適格とする前提として「事業の移転(更にはその継続)」が想定されているともいえるのではないでしょうか。

そして塩野義製薬が現物出資したPS持分は事業ではなく(複数の資産で構成されますが、従業者はいないでしょうし、事業ではないと思われます)、加えて、仮に事業だったとしてもその継続は見込まれません。こう考えると、塩野義製薬事件に組織再編の行為計算否認を適用することも可能なようにも感じますね。

但し、そもそも現物出資は合併とは異なり、個々の資産単位で移転が行われることは一般的であり、事業を構成しない個別資産の現物出資が適格再編として行なわれているのもごく一般的ですので、本件についてのみ非適格とするのは予見可能性の観点等で問題があるようにも思います。

一方で、本件では明らかに現物出資資産の継続保有が見込まれておらず、含み益への課税の実現を避ける目的で現物出資を行なっているようにも見えるわけで、ただの資産の現物出資とは異なり、法人税の不当な減少を招いていると言えなくもない気もします。

まあ、仮にそうだとしても、国税側が控訴するに当たって(現時点では控訴するのかどうか不明ですが)更正の理由とは異なる条文を今更持ち出すことはできないのかも知れませんが。。

それと、TPR事件とは違って本件は2010年税制改正後の事案なので、完全支配関係がある場合の組織再編税制の趣旨がやや変わっているところもあるかも知れませんが、そこは置いておきます。

ということで、今回はここまでです。

早く東京地裁の判決文も読みたいですし、また、国税側もきっと控訴するでしょうから、引き続き注目したいと思います。

【追記】5. 東京地裁判決の原文を踏まえた分析

判例検索サイトに本件の東京地裁判決原文が掲載されていましたので、ようやく詳細を確認することができました。

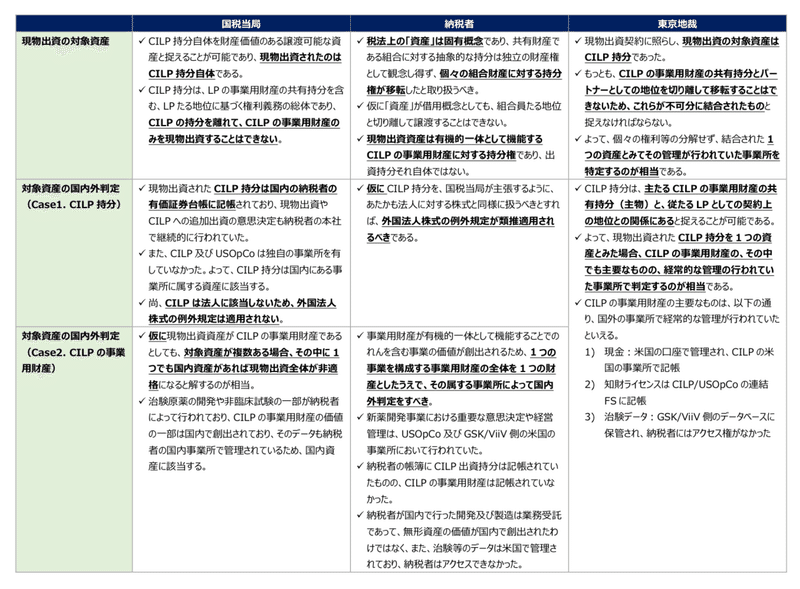

国税当局及び納税者の主張と東京地裁の判断を一覧表で整理するとこんな感じですね(尚、USOpCoというのは、本件のパートナーシップ(CILP)が設立した子会社で、CILPとUSOpCoは運営契約に基づき開発等を行なっていました)。

ざっくり纏めると、

国税当局は、現物出資の対象資産はCILP持分であり、そのCILP持分が記帳されていた納税者の日本の事業所に帰属する資産と主張。

一方、納税者は、現物出資の対象資産はCILPの事業用財産に対する持分権であり、有機的一体である事業用財産を1つの資産としてその属する(経常的な管理の行われている)事業所を決定すべきで、それは国外の事業所であると主張。

この現物出資の対象資産の捉え方がそもそも違っているのですね。

そして東京地裁は、両者の真ん中よりやや納税者よりという感じでしょうか、現物出資の対象資産はCILP持分であるとして半ば国税側の主張を認めつつ、ただ、その内実は、主物である「CILPの事業用財産」と従物たる「パートナーとしての地位」が不可分に結合されたものと捉えられ、CILPを1つの資産とみて主物たるCILPの事業用財産の(中でもその主要なもの)の経常的な管理が行われていた場所で判定すると判断しています。

尚、国税側は、仮に「現物出資の対象資産が複数ある場合、その中に1つでも国内資産があれば現物出資全体が非適格になる」と主張していますが、東京地裁は組合財産の性質を踏まえ、そもそも複数の資産の現物出資であると捉えていないということですね。

一方、納税側は、仮に「CILP持分を現物出資資産と捉える場合は、外国法人株式の例外規定が類推適用されるべき」と主張していますが、これはちょっと苦しい気がしますね。

また、CILPに国外の事業所があったのかという事実認定については、国税側と納税者側/地裁側で少し隔たりがあるようにも感じます。

そして、何より改めて疑問なのは、納税者が(組合経由ではなく)単独で事業を行なっており、その事業全体(を構成する複数の財産)を100%保有の外国法人に現物出資した場合の取扱いです。

もちろんこの場合、組合員としての地位は存在しませんし、主物たる事業用財産と従物たる組合員の地位といった議論も出てきません。ではこの場合は国側が主張するように複数の現物出資資産に1つでも国外資産が含まれていれば非適格になるのでしょうか。

しかし、事業用財産として有機的一体である点は本件と同様ですし(納税者の主張するのれんの議論も)、組合員としての地位が存在しないのは単独で行なっている事業だからです。例えば、組合事業として組合員としての持分が99.9%であれば不可分に結合された1つの資産とみられるのに、100%持分の単独事業の場合は複数の資産とみられるのだとすると、これは不合理であるようにも感じます。

今回、国側は控訴したようですので、控訴審ではこの当たりの疑問が明らかになることも期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?