ヤフーとLINEの経営統合ストラクチャーの税務分析

ソフトバンクの子会社であるヤフーとLINEが経営統合するというビッグニュースが発表されました。

一連の再編手法はかなり複雑なのですが、ソフトバンクのことですから、きっと税務的にかなり練られたストラクチャーでしょう。ソフトバンク財務のファンとしてきちんと分析しておきたいと思います。尚、現時点ではまだかなり不明な点が残っていますのでご容赦下さい。

以下、関係各社の略称を以下の通りとします。

ソフトバンク:SB

Zホールディングス:ZHD

汐留Zホールディングス:汐留ZHD

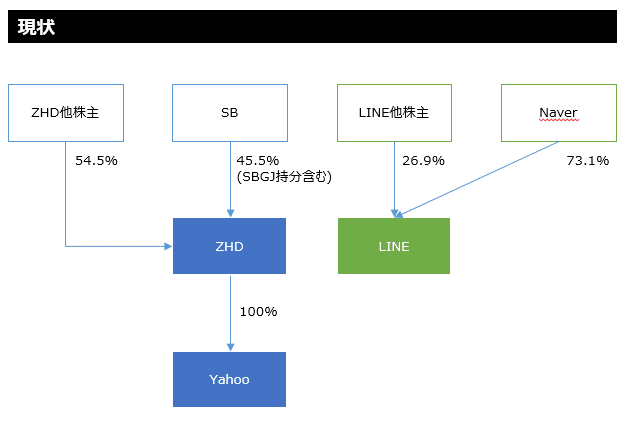

現状の出資ストラクチャー

まずは現時点での出資構成をおさらいしておきます。

現在、ヤフーの完全持株会社であるZHD(上場会社)に対し、SBが(一部ソフトバンクグループジャパン(SBGJ)の保有株を含め)45.5%、一般株主が54.5%の出資比率となっています(自己株式控除後)。ご承知の通り、SBは実質支配によりZHDをIFRS上連結子会社としています。

また、もう一方の再編当事者であるLINE(上場会社)に対しては、韓国のNaverが73.1%出資する親会社で、一般株主が26.9%保有しています(こちらも自己株式控除後)。

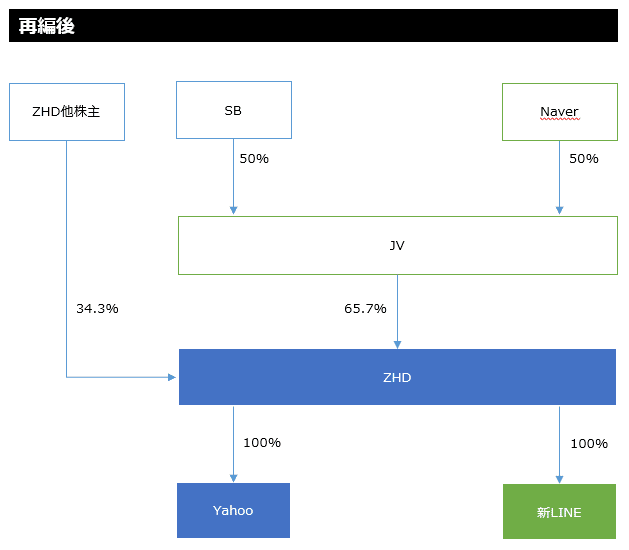

再編後の出資ストラクチャー

一連の再編後の出資ストラクチャーは以下の通りとなります。

SBとNaverが50:50で保有する共同持株会社(JV)を経由し、ZHDに対して約66%を出資し、ZHD傘下に100%子会社としてヤフーとLINEが並列になります。LINEは非上場化されることになります。(尚、出資比率は現在の株式数に基づく試算値で、SB及びNaverが取得することとなるLINEの新株予約権付社債の取扱いを考慮していません)

また、JVは対等の精神で50:50とのことですが、会計上は、引き続きSBがZHDを連結するようです。詳細な設計は明らかにされていませんが、JVの株主間協定や取締役構成等により、最終的な支配権はSBが保有することになります。

従い、会計上は、SBとしてはヤフーに対する持分の低下(実質45.5%⇒32.9%)は資本取引として処理されるとともに(PL認識はされない)、LINEの子会社化により持分32.9%を取得することになります。一方、NaverはLINEに対する支配喪失により売却益・時価評価益を認識するとともに、新たにヤフーとLINEの持分32.9%を取得することになります。

それでは、以下、再編の各Stepと税務のポイントを分析していきます。開示資料の記載をもう少し細かく見ていくことにします。

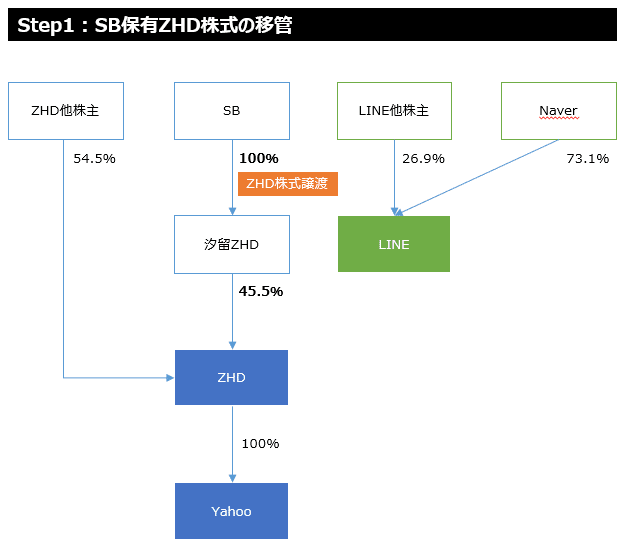

Step1 : SB保有ZHD株式の移管

まずはSBグループ内の動きです。SB(及び一部SBGJ)が保有するZHD株式を、SBの100%子会社である汐留ZHDに譲渡します。

譲渡対価は1株348円。SBは最近ZHDを増資引き受けにより取得したばかりですが(※)、その際の価格は1株302円でしたので、その後の株価の上昇によりそれなりの譲渡益が発生します。ZHDの保有する21.3億株ベースで、簿価6,418億円に対し譲渡価額7,396億円、譲渡益は978億円になります。

SBとしてはこの再編での含み益の実現(課税)は避けたいところと思いますが、まず、このStep1の段階では、この譲渡は完全支配関係のあるグループ内の取引ですので、譲渡益は税務上、一旦繰り延べられることになります。

尚、このグループ内株式譲渡契約は11月18日に締結されているのですが、この時点でZHDの株価は422円、また、本件がリークされる前の11月13日時点では384円でした。348円というのは低廉譲渡ではないかという論点もあるわけですが(税務的には寄附金・受贈益認定リスク)、11月13日時点の384円からちょうど10%下げた水準の少し上ということで、低廉譲渡には当たらないと整理しているのかも知れません。ちなみに、仮に株価422円とすると、含み益は2,550億円とかなり巨額になります。

尚、この汐留ZHDは2016年に設立された事業準備会社、と開示されており、資本金は10百万円のSPCのようです。

(※)SBによるZHDの子会社化は、SBの親会社であるソフトバンクグループ(SBG)からの移管スキームの税務が話題になりましたが、そちらについてはこちらをご参照下さい。

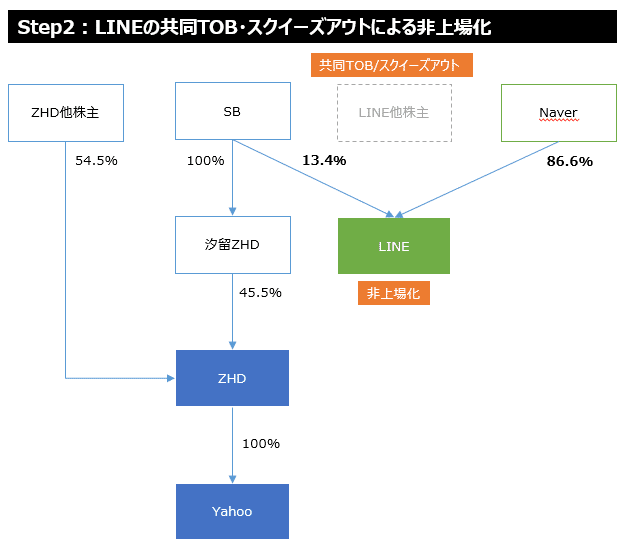

Step2 : LINEの共同TOB・スクイーズアウトによる非上場化

次に、LINEに対し、SBとNaverが共同でTOBを実施し、更にスクイーズアウトによりLINEを非上場化します。この共同TOBでは、SBとNaverが半分ずつLINE株式を買い取るとされています。また、スクイーズアウトの手法としては株式併合等とされています。

現時点ではTOB価格は5,200円と提案されており、LINEの時価総額で1.2兆円程度の評価になります(尚、連結の株主資本は1,648億円)。

大半の一般株主がTOBに応じるとすれば、TOBによりSBの出資比率は13%、Naverの出資比率は87%程度になります。2社の株主が残り、また、Naverの出資比率は90%未満ですので、株式売渡請求によるスクイーズアウトは採用できないわけです。これはおそらく意図的にスクイーズアウト後も2株主を残すことを想定していると思われます。おそらく、この後のStepにおいて、SBとNaverの間での株式のやりとりを少なくすることが目的ではないかと想像します。

尚、平成29年税制改正でスクイーズアウト関係の税制が整備されていますが、2株主が残るケースについては「株式交換等」に該当しませんので、適格・非適格以前にそもそもスクイーズアウト税制の適用はなく、LINEに対する時価評価課税等の適用もないものと思われます。

また、このTOBではLINEの発行している新株予約権付社債も取得の対象です。額面合計約1,463億円に対し、行使価格を踏まえたTOB価格は1,015億円です。尚、この社債については半分をNaverが元々保有しています。TOB後にこの社債をどうするのかについては開示されていません。再編後の親会社が子会社の社債どディスカウントで取得しているという、会計・税務的にも少し興味深い状況ではあります。

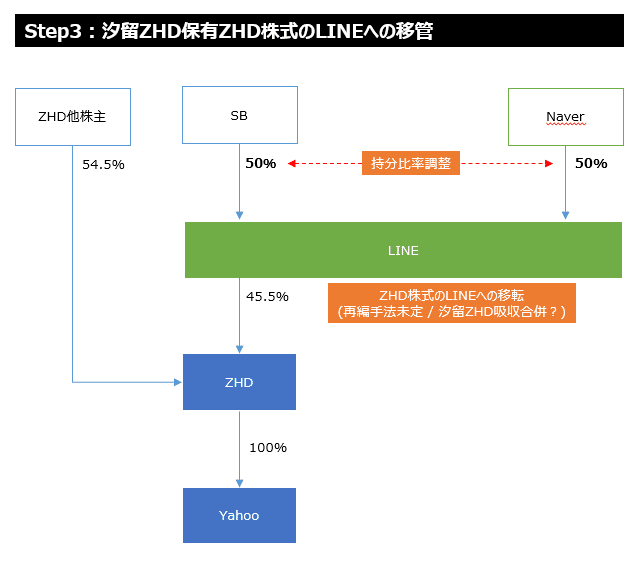

Step3 : 汐留ZHD保有ZHD株式のLINEへの移管

さて、次のStepでは、SBがStep1においてSPCである汐留ZHDに譲渡していたZHD株式をLINEに移管します。組織再編等の手法により、とされていますが、詳細はまだ決まっていない部分になります。

ここは非常に重要なところです。

SBとしてはZHD株式の含み益に対する課税の実現を避けたいところと思われますが、真っ当にZHD株式をLINEに現物出資すると課税が実現してしまいます。ここを何とか課税繰延で乗り切るとすれば、汐留ZHDとLINEを合併させるということが考えられます。むしろ、汐留ZHDへの移管はそのためのStepなのではないかとも思われます。

但し、この合併はグループ外の合併で、適格とするには共同事業要件を満たす必要があります。

共同事業要件の中で論点となるのは、事業関連性要件と規模要件又は経営参画要件でしょう。

まず、汐留ZHDが事業のない純粋持株会社の場合、そもそも事業関連性要件は満たしようがないわけですが、可能性としては、ZHDに対する出資の管理や経営管理等を行う従業者及びその機能をSBから汐留ZHDに移管しておき、事業の実体を備えておくことが考えられます。これにより、汐留ZHDとLINEには事業の関連性があると説明できるかも知れません。

その上で、次に気になるのは規模要件又は経営参画要件ですね。これはいずれか一方を満たせばよいわけですが、過去に一度ヤフー事件で経営参画要件の形式的な充足が国税当局に否認され、最高裁でも敗訴した苦い経験のあるSBですから、ここで適格を狙うとすれば、入念に検討していると思います。

規模要件については、LINEと実質的にSPCに過ぎない汐留ZHDの規模が概ね5倍以内というのは難しそうに思えますが、合併の場合、規模について会社の資本金で比較することが認められます。

LINEの資本金は965億円。一方、汐留ZHDの資本金は10百万円ですが、ZHDの取得資金について、当初はSBからの借入とされていますが、これを増資に振り替えると総額で7,540億円、その半分を資本金にすれば3,770億円になります。つまり、LINEの資本金965億円の5倍以内に収まることになるのです。

ヤフー事件の時のような行為計算否認も気になるところですが、少なくともこのZHD取得資金については増資は極めて自然な行為ではあり、またその半分を資本金にするのも不合理ではないので、ただただ規模要件を満たすためだけの形式的な増資である、とは認定し難いようにも思います。

他の組織再編手法(分割や現物出資)では資本金による規模の比較が認められませんので、この点で、汐留ZHDへのZHD株式の移管には重要な意味があるのかも知れません。もちろん、汐留ZHDとして統合に向けた準備をするということで事業目的もそれなりに説明できそうではありますし。

尚、この規模要件に加え、二重の備えとして、経営参画要件も検討しているかも知れません。つまり、汐留ZHDの特定役員が合併後にZHDの特定役員に就任するということです。ただ、これはヤフー事件を踏まえ、合併前にLINEの特定役員を汐留ZHDの特定役員に就任させるような対応はリスクが高いと思われます。

しかし、まだ話は終わりません。

仮に汐留ZHDをLINEに適格合併させたとしても、SBとの完全支配関係がなくなりますので、Step1で繰り延べた譲渡損益978億円がSBで実現することになってしまうのです。

不思議なのは、Step1を株式譲渡ではなく現物出資又は会社分割で実施しておければ、ZHD株式を時価で譲渡した上での譲渡損益の繰延ではなく、ZHD株式を簿価で引き継がせることができ、その後の適格合併でも引き続き簿価での移転が可能ですので、何故、わざわざStep1を課税が実現してしまう株式譲渡にしたのかが謎なんです。

尚、現物出資(又は会社分割)にしておけば、完全支配関係のある親子間の再編で、その後、被現物出資法人(又は分割承継法人)である汐留ZHDが適格合併で吸収されるまでSBによる完全支配関係の継続が見込まれますので、適格要件は満たしているはずです。

にも拘らず、なぜStep1を株式譲渡にしたのでしょうか。

おそらく何かしら、現物出資又は会社分割は採用できない事情があったのだと思います。

この辺りは完全に想像ですが、例えば、現物出資の場合、現物出資を行うタイミングでのZHD株価が上昇していると資本金に組み込む必要のある金額が増加し、LINEの資本金の5倍を超えてしまう可能性があるかも知れません(ZHD株価が446円を超えると、その半分を資本金に組み入れてもLINEの資本金の5倍を上回ります)。また、会社分割の場合は資本金に組み入れる金額は自由に決められますが(1/2の制約なし)、逆にそれによって資本金を適格合併になる範囲にコントロールすると行為計算否認のリスクを気にする必要が出てくるのかも知れません。

このような万が一のリスクに備え、Step1を(Step3で確実に適格合併に持ち込める)株式譲渡とし、その上で、課税が実現してしまう部分の金額を極力小さく抑えるために譲渡対価を348円という低廉譲渡ギリギリの水準に設定したという可能性も考えられます。

いずれにせよこのStepはまだ開示されていませんので、詳細を楽しみに待ちたいと思います。

尚、単純に合併すると、ほぼ対等ながら、ZHDの保有株数がNaverの保有株数を少し上回りますので、SBが一部株式譲渡に応じることで50:50に調整するものと思われます。

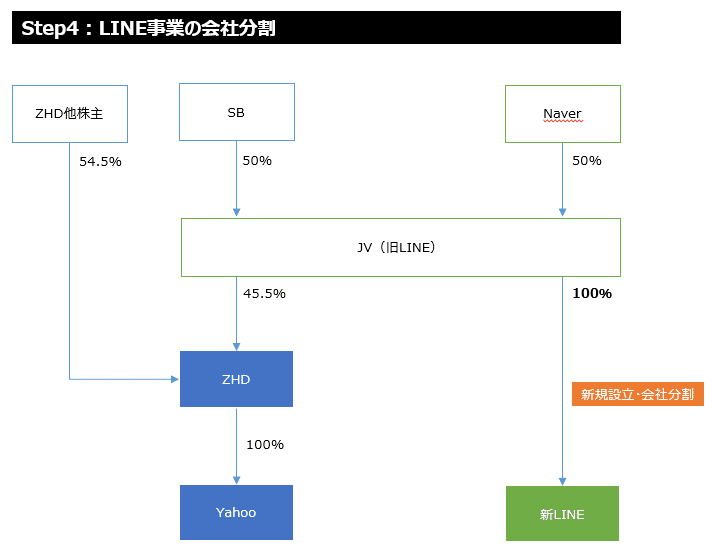

Step4 : LINE事業の会社分割

次も興味深いStepです。

LINE全事業をLINEの下に新設する100%子会社に分割するようです。この分割は完全支配関係のあるグループ内の分割ではありますが、この後、Step5の株式交換により分割承継法人である新LINEはZHDに移管されますので、完全支配関係の継続が見込まれません。

しかし、引き続きZHD経由でJVによる50%超の支配関係の継続は見込まれます。加えて、新LINEの事業や従業者の継続も見込まれるでしょうから、この分割は適格分割になると思われます。

LINEは単体決算の純資産が1,800億円程度で、これに対してこの再編・買収における評価額は1.2兆円もあり、1兆円規模の巨額の含み益になりますので、この再編でのLINE事業に対する課税が起きないよう、きちんと適格要件を満たすようにしていると思われます(尚、LINE単体に多額の繰越欠損金があるわけでもなさそうです)。

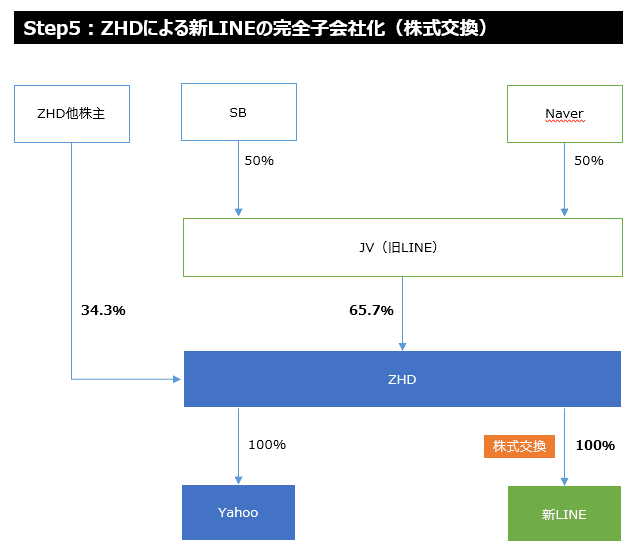

Step5 : ZHDによる新LINEの完全子会社化(株式交換)

漸く最終Stepです。

最後は、ZHDが株式交換により新LINEを100%子会社化するとともに、対価としてZHD株式をJV(旧LINE)に発行します。株式交換比率は1:11.75で、これにより、JVのZHDへの出資比率は約66%に高まります。LINEのTOB価格5,200を基準にすると、ZHD株式は443円の前提で発行されることになります。

Step4の会社分割で支配関係の継続が見込まれると説明しましたが、この株式交換の対価の交付により、JVのZHDに対する出資比率は50%超になるわけです。

この株式交換そのものは、支配関係のないグループ外の株式交換になりますが、詳細は割愛しますが、共同事業要件を満たす適格株式交換になり、新LINEに対する時価評価課税は生じないものと思われます。

総括

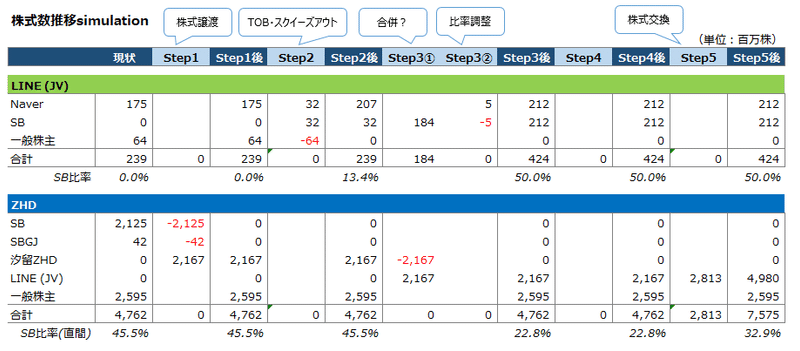

さて、各Stepの説明はここまでですが、この一連の再編におけるLINEとZHDの株式数の推移を表にまとめておきます。

ここまでの検討を踏まえて重要なのは、今回の再編におけるSBとNaverの共同持株会社として、既存のLINEの法人格を利用している点です。例えば、新たに共同持株会社を設立し、そこに各々ZHD株式をLINE株式を現物出資してもよかったはずですが、このLINEを持株会社として利用した最大の目的は、Naverにおける株式譲渡益課税のトリガーイベントを排除する点にあるものと想像します。

つまり、上記の株式推移表からも明らかな通り、今回の再編において、Naverは、LINEへの共同TOBを通じて新規出資はするものの、基本的に保有しているLINE株式に変更が加わることはなく、ゆえに、LINE株の含み益に対する課税が行われないと考えられるのです。韓国の税制までは調べていませんが、例えば、NaverがLINE株の譲渡或いは現物出資等を伴う再編を行っていた場合、日本においては源泉課税が生じるところと思われます(日韓租税条約上、事業譲渡類似の株式譲渡に対する源泉課税権が認められています)。

SBのZHD株式の譲渡益の実現部分も1,000億円規模とそれなりではありますが、Naverの場合は(これまた詳細は調べていませんが、LINE設立時から出資しているとすると)1兆円規模であり、この再編を検討する上で非常に重要な要素だったと思います。ですので、LINEを共同持株会社とすることを軸に、SB側でも可能な限り課税繰延を実現する手法を検討していたというのが実情ではないかと思います。

------

ということで、今回はここまでです。ARM再編の時のようなセンセーショナルな節税スキームではなさそうです。よく練られたスキームだとは思いますが、一方で、SBも課税を繰延べる手法もあったのでは?という気がしないでもなく。

ということで、まだ謎な部分が残っていますので、適宜追記・手直しします。

最終合意を踏まえた追記(2019.12.24)

12月23日、本統合案件の最終合意が各社から公表されました。基本合意からの変更点や補足すべき点は以下になります。

① LINEのTOB価格の変更(5,200円から5,380円に)

② SBとNaverによる合弁契約(SBによる連結の仕組み)

③ 再編のステップ3の詳細

SBとNaverの合弁契約については、議決権比率は50:50ながら、JVの取締役5名の内、3名をSB、2名をNaverが指名するようです。おそらくこれがSBがIFRS上連結することができる重要なポイントの1つですね。加えて、NaverはSBの議決権比率が50%以上であることを条件にSBがJVを連結することに同意するという取り決めもあるようですが、まあこれは精神的なものでしかありませんね。

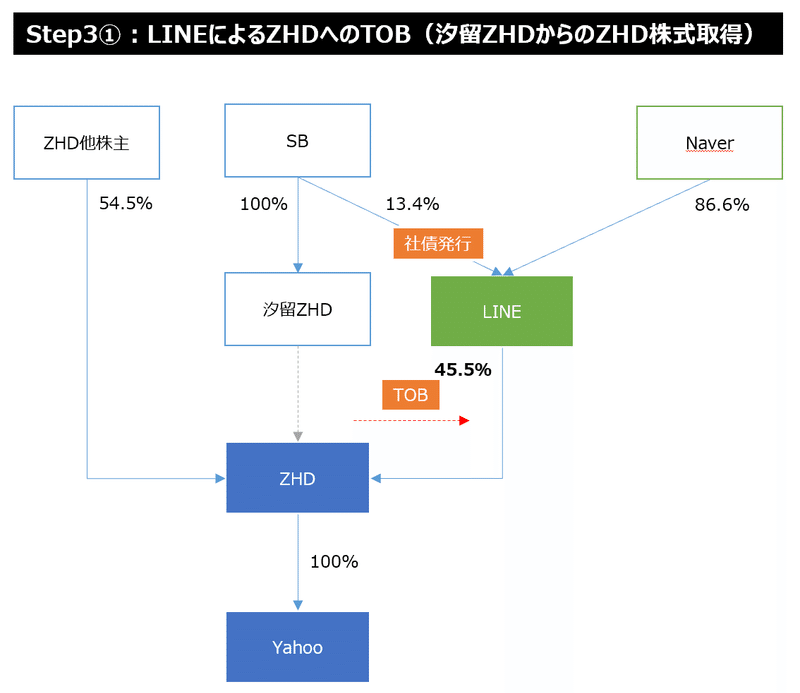

そして、注目は再編ステップ3です。

汐留ZHDからLINEへZHD株式を移管するステップですが、基本合意時点ではまだ検討中ということで、本noteではLINEが汐留ZHDを吸収合併する(場合によっては税制適格を目指す?それでもステップ1のSBから汐留ZHDへのZHD株式譲渡時の譲渡益課税が実現してしまう?)という案を想像していましたが、実際には以下になるようです。

1) LINEがTOBにより汐留ZHDからZHD株式を取得

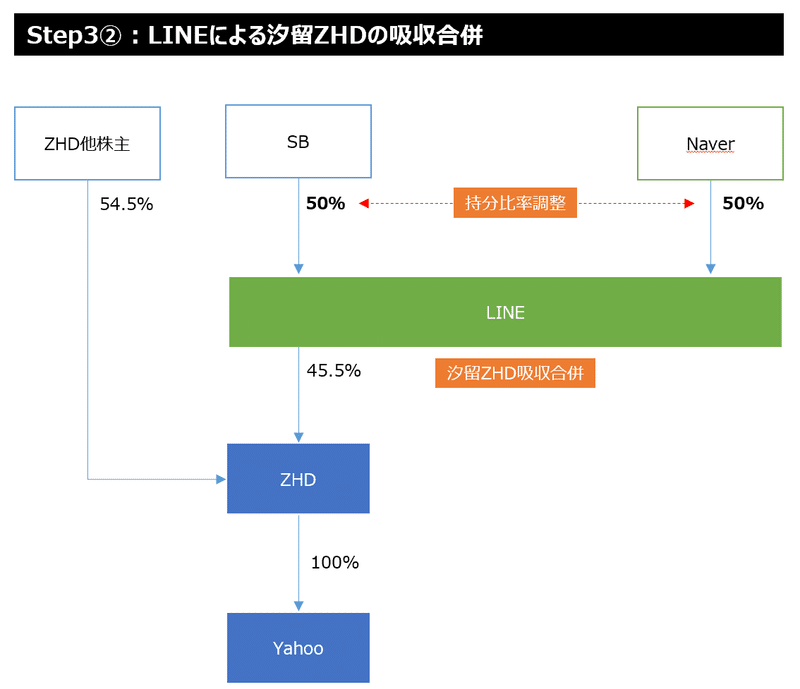

2) その後、LINEが汐留ZHDを吸収合併

3) その上で、SBとNaverのLINEへの出資比率を調整

単純な吸収合併ではなく、TOBと吸収合併の組み合わせです。TOB価格は348円(又はTOB実施時の株価等からの5%ディスカウント価格のいずれか安い方)ということで、基本的にはSBから汐留ZHDへの譲渡価格と同一です。ディスカウント価格とすることで、汐留ZHD以外の株主が応募しないようにしています。LINEの必要資金7,540億円程度については、SBが社債を引き受けることで調達するとのこと。

その上で、次にLINEが汐留ZHDを吸収合併します。これに伴ってLINEは181百万株を交付するとのこと。汐留ZHDのBSは7,540億円の現金とSBからの借入金が両建ての状態で純資産価値はほとんどないわけですが、181百万株を交付するということは、この借入金は事前に増資によって資本に振り替えておくものと思われます。一方、合併により、LINEにはTOBで支払った7,540の現金が戻ってきますので、それでSBに社債の返済を行うのでしょうかね。

尚、この合併は、支配関係のない法人同士の合併で、汐留ZHDには事業もありませんので税務上は非適格合併になります。但し、汐留ZHDの資産・負債に特段の含み損益もありませんし、株主であるSB含め、特段の課税は生じないものと考えられます。

また、やはりステップ1でSBが税務上繰り延べていた譲渡益はここで実現し、課税されることになります。この点はやむを得ないと判断したのでしょうかね。

ここで疑問なのは、このTOBの必要性です。上記のステップ3は、TOBなしで合併することでも実現可能なはずです。敢えて社債発行やTOBといった複雑なステップを経ることにしたのでしょうか。

ここは想像ですが、1つの理由として考えられるのは、ZHD株式の移管の対価や譲渡益課税を348円ベースに固定するという目的です。仮に合併だけの場合、その時点のZHDの株価に引っ張られてしまいますので、特に株価が上昇していた場合、課税が増えてしまう虞があるためです。とはいえ、それも含めて当初から汐留ZHDを介さずに348円でTOBしてもよかったように思えます。

ということで、結局、ステップ3の詳細については、あまりサプライズはない感じだったものの、汐留ZHDの必要性については謎が残ることになってしまいました。。

この記事が気に入ったらサポートをしてみませんか?