Appleの10-Kに基づく実効税率・税効果分析

米国バイデン政権の登場により俄然息を吹き返しているBEPS2.0。このまま消滅してくれてもよかったのにという本音はさておき、過度な節税が問題視されたGAFAの実効税率や税効果って最近はどうなってるの??ということで、Appleに焦点を当てて、10-K(米国での有価証券報告書)の情報から分析してみます。まとめるのが面倒なので、今回は箇条書きベースにてご容赦ください。

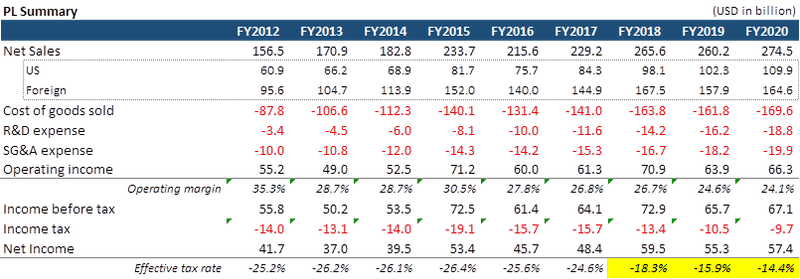

1. PL概況

- FY2012~FY2020で売上高は1565億ドルから2745億ドルに増加。一方、営業利益は552億ドルから663億ドルの増加にとどまる。主にR&D費用の増加により利益率は低下傾向。

- 売上高については、米国が40%、海外が60%程度の内訳となっている。

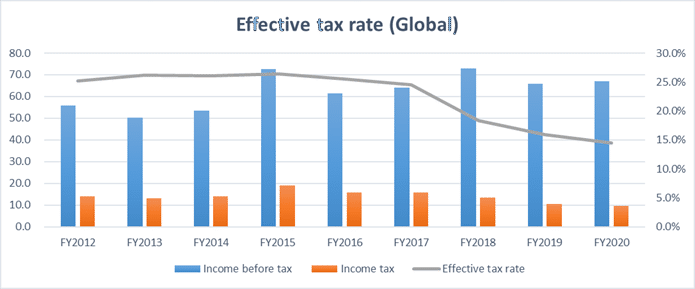

- 本題の実効税率については、FY2017までは25%前後で推移していたが、2017年のトランプ税制(TCJA)による税率引き下げにより、FY2018以降、実効税率が15%程度に低下。

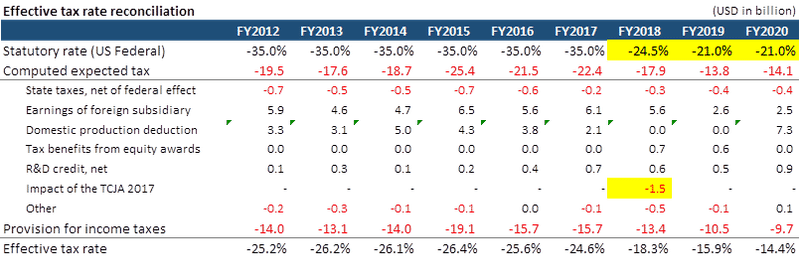

2. 税率差異分析

- 10-Kの実効税率差異分析によると、FY2017以前の法定税率35%(米国連邦税率。州税は含まず)に対し、主に海外子会社に対する税率差異が実効税率引き下げの主因となっている。

- FY2017以前は、海外子会社の留保利益は米国に配当等で還流した時点で課税されていたが、無期限に米国外で再投資に回す部分については税負債の計上が不要となっていた。

- FY2018以降は海外子会社の留保利益に係る影響は低下。またFY2018にはTCJA施行に伴う一過性のインパクト15億ドルあり(詳細後述)。

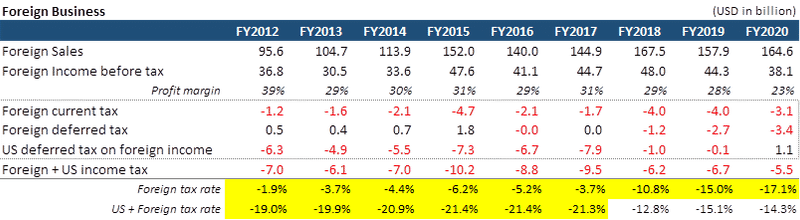

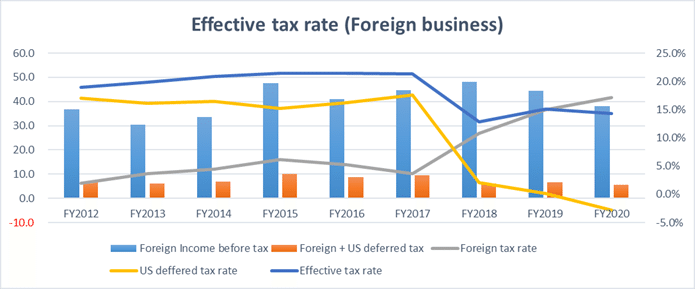

3. 海外事業の実効税率

- 10-Kに開示されている海外売上高、海外税前利益、海外法人税等より抜粋したもの。

- 海外税前利益に対して海外で負担している法人税等(税効果含む)の実効税率は、FY2017までは2~5%程度と極めて低い。これはDouble Irish Dutch Sandwichに代表される節税スキームによるもので、アイルランド法人のバミューダ支店に利益を留保していた。

- Appleでは、海外留保利益の内、将来米国への還流が想定される部分については税負債を認識。これは後述の通り海外利益の概ね半分程度となっており、これに係る米国での税効果を含めると海外事業の実効税率は20%程度となる(但し、実際には米国に還流しない限り課税なし)。

- 一方、FY2018以降は、海外での実効税率が15%程度に上昇。これが、海外での投資スキーム変更等により実際に海外での税負担が増加したことによるものか、TCJA施行に伴う米国でのミニマム課税(GILTI)がここに含まれているのかは、分析未了。

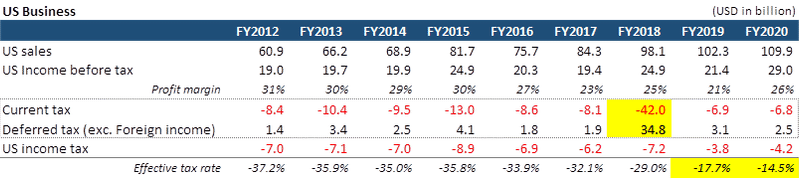

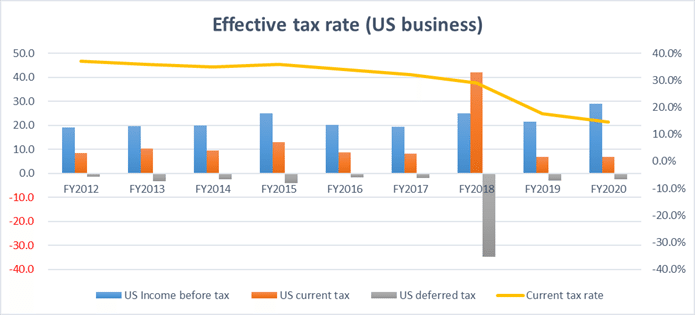

4. 米国事業の実効税率

- 米国事業の税前利益は、Apple全体の税前利益より、10-Kで開示されている海外税前利益を控除して算出。利益率については海外事業よりやや低めながら同等レベル。

- 米国事業の実効税率は、FY2017までは連邦税率と同等の35%程度で推移。一方、FY2018以降はTCJAによる法人税率引き下げに伴い実効税率が顕著に低下し、FY2020では14.5%となっている(尚、海外事業に含めた留保利益に係る税効果は除いている)。

- FY2018以降の実効税率が法定税率を下回っている主な要因はR&D Credit等によるものと思われる。

- FY2018は、TCJA施行に伴う海外留保利益に対するRepatriation taxにより、法人税と税効果(繰延税金)で360億ドル程度の巨額の入り繰りが生じている。この点については後述。

5. 海外留保利益に係る税効果を除く実効税率

- 以上を踏まえ、海外留保利益の一部に対する税負債の引当を除いた場合の実効税率を計算すると、各年度概ね15%程度となる。

- 留保利益の還流は実際にはほとんど実施していなかったと思われ、過去の本当の実効税率としてはこの見方が相当であると思料する(但し、TCJA施行による過年度の海外留保金に対する一括課税を除く)。

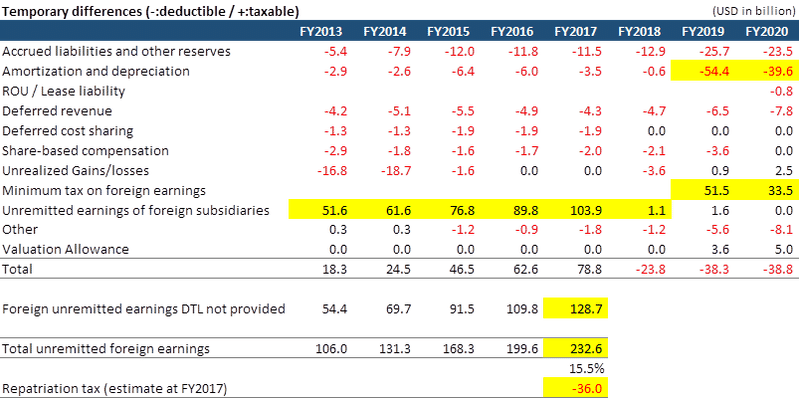

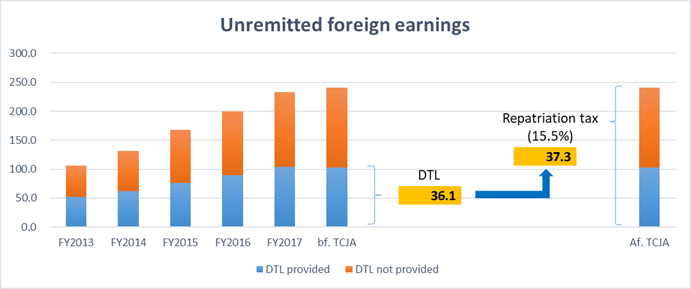

6. 一時差異等の推移

- この表は税資産・税負債の内訳を法定税率で割り戻したもの。

- FY2017まで、海外留保利益に係る一時差異が大きく増加している(516億ドル→1039億ドル)。更に、永久再投資(米国に還流させない)の前提で税負債を認識していない海外留保利益を含めると、FY2017末での海外留保利益は合計2326億ドルとなっていた。

- TCJAにおけるRepatriation taxは、海外留保利益について、現金の形で保有しているものについては一律15.5%での課税が行われるため、本課税インパクトはFY2017末時点で360億ドル程度になるものと試算される。

- FY2019以降、減価償却及び海外利益に対するミニマム課税(GILTI)による減算/加算一時差異が多額に発生している。GILTIに係る税負担が何故一時差異となるのか分析未了。

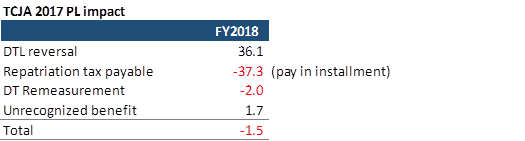

7. TCJAの一過性インパクト

- TCJA施行による影響の詳細については、FY2018の10-Kに注記あり。

- 具体的には、Repatriation taxの負担が373億ドルある一方(上記FY2017末時点の試算と近似)、従前、将来の米国還流に備えて引当していた税負債361億ドルの取り崩しにより、ネットのPLインパクトは狙っていたかのようにごく僅かとなっている。

- 尚、Repatriation taxは延払いすることとしている。税法上8年の延払いが可能で、BS上、長期租税債務として計上されている。

- その他、税率変動に伴う税資産・税負債の洗い替え等の影響があるが重要性なし。

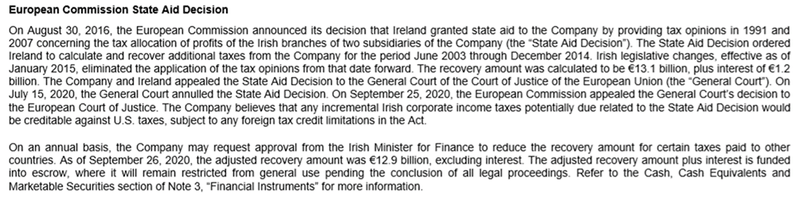

8. ECのState Aid関連

- アイルランドがAppleに対して違法なState Aidを与えたとして、欧州委員会(European Commission)は2016年8月にアイルランドに対してAppleへの追徴課税を命令。金額は金利を含め143億ユーロ。

- アイルランド及びAppleの双方が欧州裁判所に提訴し、2020年9月に欧州一般裁判所判決ではECが敗訴。その後、ECは欧州司法裁判所(CJEU)に上訴している。

- Appleとしては、仮にアイルランドによる追徴が確定したとしても、米国において外国税額控除が受けられる可能性がある旨を注記にて開示している。また、会計上、引当は行われていない。

- 尚、FY2020末時点での金額は141億ユーロとなっており(他国での納税分をアイルランドでの追徴額から減額しているもの)、エスクロー口座に払い込みを行っている。

ということで、以上です。

あまり米国の税制をよくわかっていないところもあり、間違いがあったらすみません。

この記事が気に入ったらサポートをしてみませんか?