#会社法note 金のガチョウの値段はいくら?~非公開会社における株式価値の算定とは~

約6000文字 読了20分程度

1 そもそも何の話?

例えば、朝日新聞社、サントリー、ロッテの株価はいくらなのでしょうか?

実は、これらの会社の株価は、新聞をみてもでてきません。

Googleですら検索してもでてきません。

なぜなら、上場していないので、市場での株価は存在しないからです。

それでは、どうすれば、これらの会社の株価を算定できるのでしょうか。

今回の記事の問題意識を簡単にいいますと、

・上場会社の株価は、新聞などを見れば分かる。

・それでは、上場していない会社の株価はどうやって算定するか。

というものです。後で触れますが、これは、会社法だけでなく、いろいろな場面で問題になります。

いきなり「DCF法」の話をするよりも、まずは、一見すると無関係な「金のガチョウの値段」から考えてみたいと思います。

なお、私が、はじめて会社法のこの分野を「おもしろい」と思えるきっかけになった本をご紹介いたします。それは、森生明先生の「会社の値段」という、2006年(平成18年)に出版された本です。この頃といえば、ちょうど、ニッポン放送事件=ライブドア事件(東京高決平成17年3月23日)があった時期で、ワイドショーでも「M&A」「TOB」「敵対的買収」「ホワイトナイト」などの言葉が取り上げられていました。いま考えると凄い時代ですね。高校生だった私には、いったい何の話だか全く分かりませんでした。13年前の本ですが、この時期は「会社法」が「商法」から飛び出す前夜の出来事でして、「企業価値」の意味がわかるのみならず、当時の空気感が伝わるという意味でも、普遍的価値のある名著だと言えます。

2 金のガチョウの値段はいくら?

■1 3つの算定方法

非公開会社における株式価値の算定方法を考える前に、後掲・森生明先生の「金のガチョウ」の例を踏まえて、値段の算定方法の考え方をみてみましょう。

毎日、ひとつの金の卵を産む一羽のガチョウがいます。

このガチョウを売って欲しいという人が現れた場合、いくらが適正な値段でしょうか?

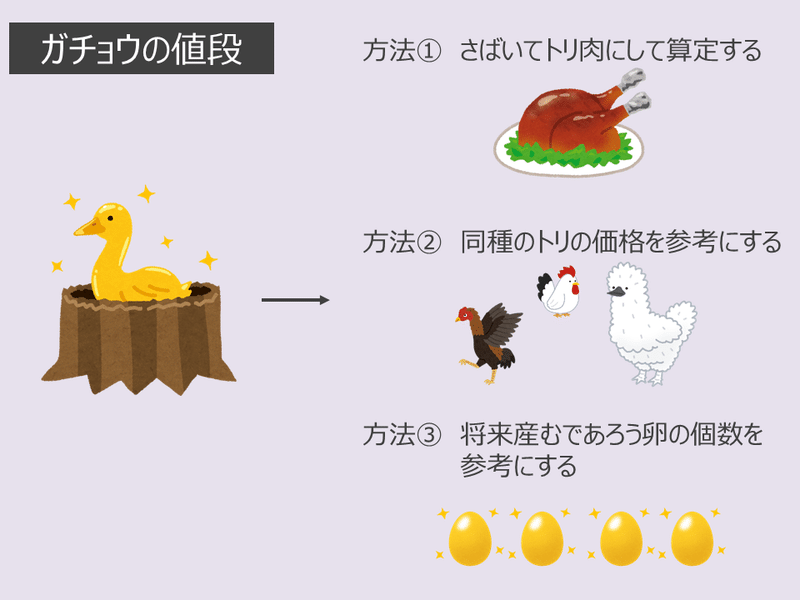

この「金のガチョウ」の値段については、例えば、次の3つの算定方法を考えることができるのではないでしょうか。

▼方法① さばいてトリ肉にして価格を算定する方法

▼方法② 同種のトリの価格を参考にする方法

▼方法③ 将来産むであろう卵の個数を価格算定の基準にする方法

■2 3つの算定方法の比較

3つの算定方法については、それぞれ問題点があります。

▼方法① さばいてトリ肉にして価格を算定する方法

この方法は、ガチョウの値段をトリ肉の値段(金のガチョウであれば金塊の値段)として評価するものです。しかし、ガチョウが産む将来の卵の価値を一切の算定基礎に含めていないという問題があります。

まさに「金の卵を産むガチョウを殺すな」との諺どおりです。

▼方法② 同種のトリの価格を参考にする方法

この方法は、市場で取引されている同じ年齢・体重・品種のガチョウの価格を参考にするものです。しかし、そもそも「同種」という基準が不明確という問題があります。このガチョウが、希少種で市場価格の相場がない場合(金のガチョウなどどこにいるのでしょうか!?)には価格の算定が困難になります。

▼方法③ 将来産むであろう卵の個数を価格算定の基準にする方法

この方法は、将来の卵の個数を基準に算定するものです。ガチョウが将来産む金の卵の価値を考慮しない方法①とは、真逆の方法といってもいいでしょう。

問題点(というよりも慎重に考慮しないといけない点)としては、①将来産む卵の数を算定しなければならないこと、②その上で、ガチョウの死亡により卵を得られなくなるリスクを考慮して価格を算定しなければならないことが挙げられます。

この点について、森生明先生は、方法③についてですが、下記のようなご説明をしています。

【文献】森生明「会社の値段」(筑摩書房 ・2006年)

「まずは、会社を、毎日ひとつ卵を産む一羽のガチョウにたとえて考えてみましょう。このガチョウを売って欲しいという人が現れたら、どうやって『適正な』値段をつければよいでしょうか。羽がきれいなので飼って眺めていたい人にとっての値段、殺して肉を食べたい人にとっての値段、いろいろな視点があるでしょう。しかし、せっかく卵を産むわけですから、その価値を評価しない値段で売ってしまうのはあなたにとって損な取引です。このガチョウが、死ぬまでの間に100個の卵を産むとしたら、少なくともこのガチョウには町で売っている卵100個分の値段と同じ(えさ代などを差し引いてですが)になるはずです。もし、あなたのガチョウが産む卵が金の卵だとしたら、もはやそのガチョウは巨大な金の塊と同じ価値になります。ただし、いつまで金の卵を産み続けるのか、いつ病気や事故で死んでしまうかはわかりませんから、正確な値段のつけようがない、というのもこれもまた事実です。腹を切って何個の卵を産めるか確かめようとしたら、全てを失います。」

3 株式とは?株式会社とは?

■1 株式会社の旨味

「ガチョウの値段」の話から「非公開会社の株式価値」につなげるために、少しだけ会社法についても、ご説明をする必要があります。

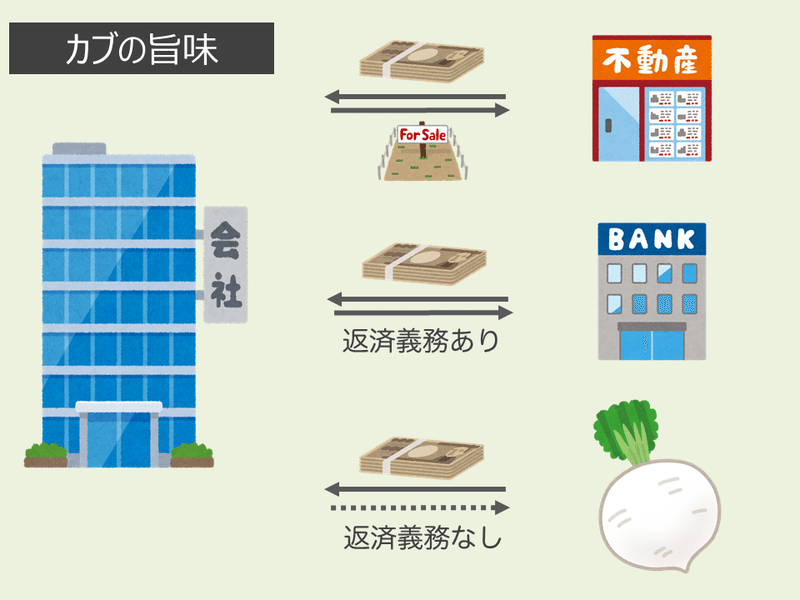

株式会社Pは、新製品を開発するための資金10億円を得たいと考えました。

このとき、次の3つの方法が考えられます(他にも、社債や新株予約権など様々な資金調達方法があります)。どの方法も同じなのでしょうか?

▼方法① 評価額10億円の遊休地を処分する方法

▼方法② 銀行から10億円を借り入れる方法

▼方法③ 新株100万個を1株1000円で発行する方法

この3つの方法のうち、実は、方法③(新株発行)だけは特殊であり、これが株式会社の旨味でもあるのです。理由を説明します。

▼方法① 評価額10億円の遊休地を処分する方法

会社は、自らの財産を処分して資金を得ているのですから、プラスマイナスゼロです(なお、会社法362条4項1号の「重要な財産の処分」に該当する場合が極めて多いでしょう)。

▼方法② 銀行から10億円を借り入れる方法

会社は、金融機関から10億円を借りているのですから(贈与ではないのですから)、いつか返さないといけません。そのため、やはりプラスマイナスゼロです(むしろ、利息が発生します。なお、会社法362条4項2号の「多額の借財」に該当する場合が極めて多いでしょう)。

▼方法③ 新株100万個を1株1000円で発行する方法

会社は、新株を発行して資金を調達するのですが、会社法上、株式会社は、この手段で得た資金(出資)について返還義務を負いません(なお、出資の払戻しは持分会社では可能です。会社法624条)。つまり返還義務の有無という観点のみからすると、プラスしかないといえます(文末脚注*1)。

この返還義務のない「株式」を発行できるというのが、「株式会社」の旨味なのです。合同会社や組合その他の組織形態では「株式」の発行はできません。

■2 投下資本の回収方法

それでは、会社とは反対に、株主の立場から考えてみましょう。

上記の事例で1株1000円の株式を10万円で100株購入した株主は、どうやって投下資本を回収するかというと、それは株式を売買する方法です。なお、公開会社とは、譲渡制限のない株式を発行している会社です(会社法2条5号。条文へのリンク)。逆に、非公開会社とは、株式の「すべて」に譲渡制限がついている株式会社をいいます。すべての株式に譲渡制限がついているということは、株式を自由に売買できず、比喩的にいうと、売買のときには「会社にお伺いを立てる」必要がありますし、当然、そのような会社は上場などできませんので市場価格は存在しません。

(1)公開会社の場合

公開会社の株主の場合、当該会社の多くは証券取引所に上場しています(ただし、公開会社≠上場会社です)。そのため、株式価値は、原則、テレビ・新聞・インターネットで簡単に知ることができる「株価」となりますし、市場を通じて投下資本を回収することも、通常は容易です。

(2)非公開会社の場合

非公開会社は、証券取引所に上場していません。そのため、株主は、会社やその他の関係者と売買をすることで投下資本の回収を図ることになります。しかし、証券取引所に上場しておらず、取引相場が存在していません。そのため、何らかの方法で、その株式価値を算定する必要があるのです。

これが、「非公開会社における株式価値」の算定という問題なのです。

(3)非公開会社における株式価値の算定が問題となる他の場面

会社法のみならず、さまざまな場面で「非公開会社における株式価値」が問題となります。一例を挙げると、

【会社法】

①譲渡制限株式の売買価格を決定する場合

②株式買取請求権を行使する場面

③募集株式発行等について有利発行を認定する場面(文末脚注*2)

【税法】

④取引相場のない株式を相続によって取得した者に課される相続税額

⑤取引相場のない株式を譲渡された場合の譲渡所得税額(ないし贈与税額)

【民法】

⑥遺産分割、財産分与の場面

⑦相対取引によって株式を売買する場面

などがあります。

4 非公開会社における株式価値の算定方法

非公開会社である株式会社Qは、純資産10億円、発行済株式総数2万株、毎年1億円の利益をあげます。あなたは、この会社の株式をすべて持っています。もしも、1万株売って欲しいという人が現れた場合、いくらが適正な値段でしょうか?

■1 3種類の算定方法

ガチョウの場合、次の3つの方法がありました。

▼方法① さばいてトリ肉にして価格を算定する方法

▼方法② 同種のトリの価格を参考にする方法

▼方法③ 将来産むであろう卵の個数を価格算定の基準にする方法

会社の場合も、ガチョウの場合と同じく、3つの視点(アプローチ)から考えることができます。

なお、以下については、説明の便宜のために各手法を簡略化して記載しています。正確な議論状況については、各種バリュエーション、ファイナンスやM&A関係の書籍をご参照ください。商法学者による解説として、特に、

・久保田安彦「株式価値の算定」(田中亘編著「数字でわかる会社法」(有斐閣・2013年))・14頁以下ご参照。

・久保田安彦「会社法の学び方」(日本評論社・2018年)・第3章ご参照。

▼方法① 純資産方式(ネットアセット・アプローチ)

これは、ガチョウでいうと、「さばいてトリ肉にして価格を算定する方法」です。簡単にいうと、残余財産分配請求権に着目して、純資産を発行済株式総数で除するということです。上記例では、(負債を考慮しないとしたとき)1株あたりの価値は、単純に5万円となります(10億円÷2万株)。

しかし、①会社は実際に現時点で解散されるわけではないこと、②将来の収益を一切株式の価値の算定要素に含めないこと等の問題があります。

▼方法② 比準方式(マーケット・アプローチ)

これは、ガチョウでいうと、「同種のトリの価格を参考にする方法」です。①同業種の上場企業と比較したり(類似会社比準方式)、②過去の相対での株取引の実例から(取引事例方式)、株式価値を算定する方法です。

たとえば、株式会社Qと類似する上場企業があるとして、その株式が1株1万円だとすると、株式会社Qの株価もその金額とするわけです。

しかし、たとえば、比準方式のうち類似会社比準方式の場合には、そもそも「類似の上場企業」など想定できるのかかが問題になります(ベンチャー企業であればなおさらです)。

▼方法③ 収益方式(インカム・アプローチ)

これは、ガチョウでいうと、「将来産むであろう卵の個数を価格算定の基準にする方法」です。会社の将来の配当や収益を予測し株式価値を算定するものです。そして、たとえば、収益に着目する方法として、評価対象会社が将来いくらの売上をあげて余剰資金がいくら残るのかを算定(フリーキャッシュフローの算定)し、そして適切な割引率で割り引く(ディスカウント)ことで企業価値を算定する方式(DCF方式。ディスカウント・キャッシュ・フロー方式)があります。

しかし、将来のフリーキャッシュフローの予測や、割引率の設定が困難な場合があります。

まとめると下記のとおりです。

【ガチョウの値段と会社の値段】

▼方法① 純資産方式(ネットアセット・アプローチ)

(トリ)さばいてトリ肉にして価格を算定する方法

(会社)純資産を発行済株式総数で除する方法

▼方法② 比準方式(マーケット・アプローチ)

(トリ)同種のトリの価格を参考にする方法

(会社)過去の取引や、類似の企業や業種等と比較する方法

▼方法③ 収益方式(インカム・アプローチ)

(トリ)将来産むであろう卵の個数を価格算定の基準にする方法

(会社)将来の配当ないし収益を予測し株式価値を算定する方法

■2 裁判例ではどうか?

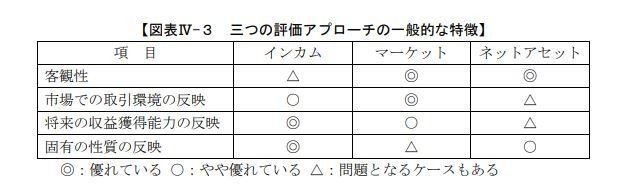

以上のように、大別できる3つの方法については、それぞれ長所・短所があります。たとえば、日本公認会計士協会は、下記のとおり、特徴を整理しています(日本公認会計士協会「企業価値評価ガイドライン」27頁より)。

裁判例では、上記の各手法を併用して、株式価値を算定することが多いとされています(文末脚注*3)。

たとえば、福岡高決平成21年5月15日は、会社に配当実績が無いことから、DCF法(インカム・アプローチ)と純資産法(ネットセット・アプローチ)を3:7で適用しました。

また、大阪地決平成25年1月31日は、少数株主の得られる利益は主として配当であること等を理由に配当還元法を考慮できるとして、インカム・アプローチの中の①収益還元法と②配当還元法を8:2で併用しました(なお、同裁判例の判批として、「会社法判例百選<第3版>」(有斐閣・2016年)を参照(久保田安彦解説))。

5 まとめきれないまとめ

「ガチョウの値段」も「非公開会社の株式価値の算定」も、まずは3つのアプローチが重要です。

そして、裁判例では、3つのアプローチについて一長一短があるため、併用する傾向があります。

各種アプローチの中でも、細かな分類があります。併用するにしても、その併用比率を理論的に説明できれば問題はクリアになるのですが、これは非常に難問です。

また、学説上では、複数のアプローチを併用することについて「1つ1つが信頼に値しない数値を複数寄せ集めたからといって、信頼できる数値が算出できるわけのものではない」と問題点を鋭く指摘するものがあります(江頭憲治郎「株式会社法<第7版>」(有斐閣・2017年)・16頁)。その上で、インカム・アプローチを原則とすべきという立場が有力です(なお、バリエーションの書籍の中には、そもそもインカム・アプローチについてしか言及していない書籍が多くあるよう感じます)。

以上のように、3つのアプローチについては、まとめきれません。

ちなみに、本記事にある画像はすべて、有名な「いらすとや」さんからお借りしています。あらゆるイラストがあることで有名ですが、グリム童話の「金のガチョウ」のイラストまであったのは、ただただ驚きです。なお、「いらすとや」さんのイラストの価値は、場合によっては有料であることにご留意ください(「いらすとや」さんの利用規約はこちら)。

執筆者:

STORIA法律事務所

弁護士 菱田昌義(hishida@storialaw.jp)

https://storialaw.jp/lawyer/3738

※ 執筆者個人の見解であり、所属事務所・所属大学等とは無関係です。

6 補遺・脚注・参考文献

■ 脚注

*1 上場リスクとして、①金商法等での規制強化、②株価を意識した経営(短期的な利益追求を求められる可能性)、③種々の株主の出現、④買収リスク等があります。特に、買収リスクを重視し、買収防衛策の一環として上場しない会社や、株式を非公開化する会社もあります(いわゆるゴーイングプライベート)。

*2 取引相場のない株式の評価が真に問題になるのは、①譲渡制限株式の売買価格を決定する場合(144条)や、②反対株主が株式買取請求権を行使する場合(117条・786条・798条)であり、③有利発行の場合(199条3項・212条)には、あまり問題にならないとの指摘があります。すなわち「商事の訴訟事件である新株発行の不公正をめぐる訴訟においては,会社の設定した新株発行価額が著しく不当な場合でなければ,公正な価額が厳密にはいくらであったかを明示しなくても裁判所は事件を処理できないわけではない」ということです(江頭憲治郎「会社法の基本問題(収録「取引相場のない株式の評価」)」(有斐閣・2011年)131頁参照)。

*3 例えば、最判平成27年2月19日も参照。同最判は、非上場会社の株価の算定方式には、DCF・配当還元等様々な評価手法があること、各評価方法の中でも、ある程度の幅のある判断要素が含まれていることが少なくないことを考慮して、「したがって、非上場会社が株主以外の者に新株を発行するに際し、客観的資料に基づく一応合理的な算定方法によって発行価額が決定されていたといえる場合には、その発行価額は、特別の事情のない限り、「特ニ有利ナル発行価額」には当たらないと解するのが相当である」としました。

また、最決平成27年3月26日に関して、草野耕一「数理法務」(有斐閣・2016年)及びその書評である田中亘「なぜ法律家は数理的分析を学ぶべきなのか」(有斐閣・書斎の窓2017年3月。リンク先)もご参照ください。

この記事が気に入ったらサポートをしてみませんか?