消費税の軽減税率4コマ漫画(全10話)

令和元年10月から消費税率の引き上げ(10%)と消費税の軽減税率制度(8%)が導入されます。

消費税率10%って大きいですよね~

さらに消費税の軽減税率制度の導入によって、日常に消費税率10%と軽減税率8%の商品が混在することになります。

消費税の軽減税率制度とは、私たち国民の生活に密着する「①飲食料品(酒類を除く。)」と「②週2回以上発行される新聞(定期購読契約に基づくもの)」に関しては、消費税率は8%のままですよ~という制度です。

ざっくり言うと、主に飲食料品などが消費税率8%のままということです。

主婦としてはめちゃ助かりますよね〜

しかし、スーパーで買い物するときに、飲食料品と日用品を購入したらレシートに「飲食料品8%と日用品10%」と混ざります。

うーん、見た目ややこしいかも。

でも、レジで消費税率10%か軽減税率8%かちゃんと判定してくれるんでしょ?

そのとおりです。

最近、消費税率10%と軽減税率8%対応のレジに切りかえましたか?というCMをよく見るようになりましたから、以前よりも消費税の軽減税率について身近に感じるようになってきた方も増えてきました。

令和元年10月からの消費税率の引き上げ(10%)と消費税の軽減税率制度(8%)が導入により、私たち消費者が買い物の際に混乱しないよう、このややこしい軽減税率制度を4コマ漫画で紹介していきます。

消費税の軽減税率制度に理解を深め、あなたにとってよい選択ができるきっかけになれば幸いです。

※4コマ漫画は、国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)」から抜粋して作られています。

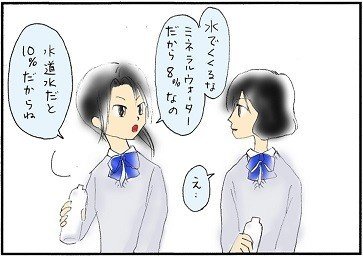

第1話:【軽減税率4コマ漫画】水の販売

水道水は生活用水の為、消費税率10%

ミネラルウオーターは飲料水の為、軽減税率8%

生活用水か?飲料水か?で消費税率が変わります。

しかし、水道水をペットボトルに入れて販売したら8%になるって本当なのでしょうか?

実際そんなことができるかわかりませんが、水道水を飲料水として販売していれば、消費税率は8%になるんです。

これは、堂々と国税庁のQ&Aに書かれています!

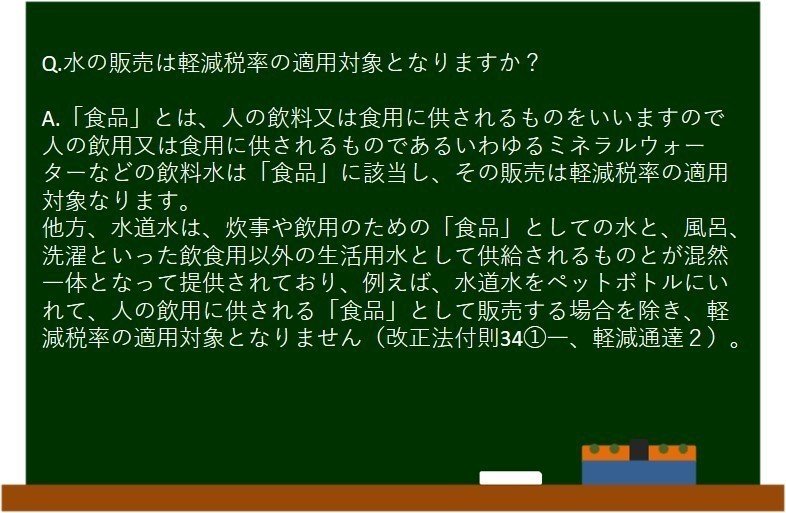

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

「水道水をペットボトルにいれて、人の飲用に供される」と明言していることにビックリしました。

ここで

あれ?

水道料金は10%なのに、ペットボトルに入れて飲料水として販売したら8%?

仕入も売上も同じ水道水なのに?

と思った方は少なくないはず!

そうなんです。

仕入の消費税率は10%

売上の消費税率は8%

逆に

仕入の消費税率は8%

売上の消費税率は10%

ということも起こります。

なんだか不思議ですね~

第1話ような4コマ漫画を全部で10話作りました。

残り9話もあわせてご覧ください。

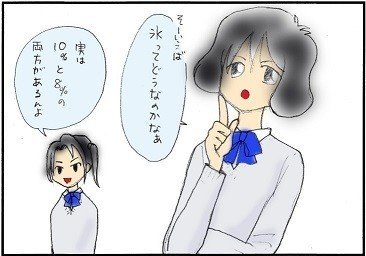

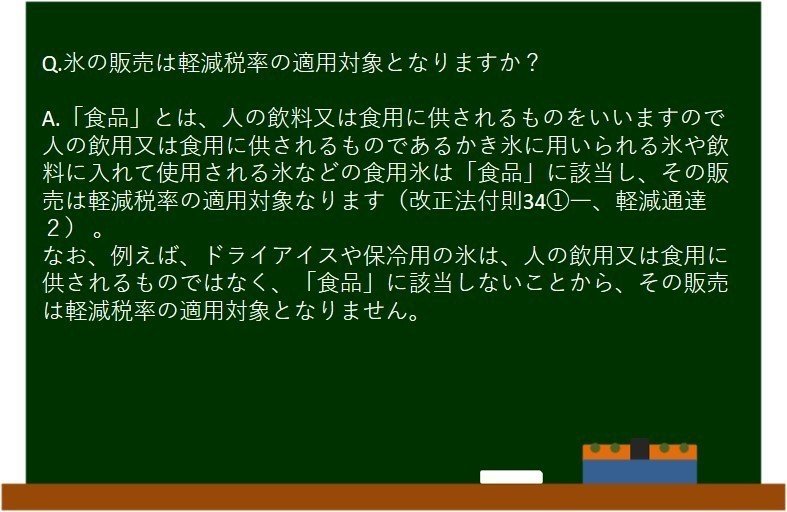

第2話:【軽減税率4コマ漫画】氷の販売

冷やす用の氷は消費税率10%

かき氷用の氷は軽減税率8%

違いは、氷が食用か?食用でないか?です。

そんな基準で消費税率が変わるなら、かき氷用の氷でジュース冷やせばいいじゃん!

そうと思ったのは私だけではないはず^_^

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

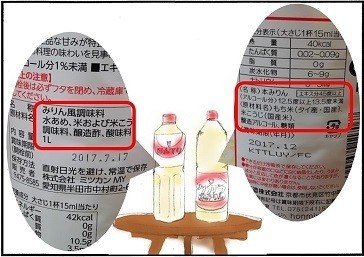

第3話:【軽減税率4コマ漫画】みりんとみりん風、みりんタイプ調味料の販売

「消費税の軽減税率制度」とは、私たち国民の生活に密着する「①飲食料品(酒類を除く。)」と「②週2回以上発行される新聞(定期購読契約に基づくもの)」に関しては、消費税率8%のままですよ~という制度です。

「①飲食料品(酒類を除く。)」

とあるように、酒類は消費税率10%になります。

また、酒類の定義は「アルコール分1度以上の飲料」です。

本みりん:アルコール分12.5%以上13.5%未満

みりん風調味料:アルコール分なし

みりんタイプ調味料:アルコール分9.5%・塩分1.6%

本みりんはアルコール1度以上なので消費税率10%となり、みりん風調味料はアルコール分がないので軽減税率8%となります。

みりんタイプ調味料にはアルコール分1度以上が入っていますが、軽減税率8%になります。

理由は、みりんタイプ調味料は「食塩」を加えて飲めなくしているため、酒類の定義である「アルコール分1度以上の飲料」の「飲料」の部分から外れ、酒類に該当しないからです。

したがって、みりんタイプ調味料は酒類ではないので軽減税率8%が適用されるというわけなのです。

もちろん、酒税もかかりません。

本みりんは、消費税率10%

みりん風調味料は、軽減税率8%

みりんタイプ調味料は、軽減税率8%

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

第4話:【軽減税率4コマ漫画】料理酒の販売

料理酒は消費税率10%

塩分入り料理酒は軽減税率8%

料理酒には、塩分が入っているものと入っていないものがあるんですね。

塩分が入っている料理酒には「アルコール分13.5%以上14.5%以下・塩分2.1%以上2.4%以下」と書いてありました。

酒類の定義は「アルコール分1度以上の飲料」です。

みりんタイプ調味料と同じように、アルコール分だけでなく「食塩」を加えて飲めなくしているため、酒類の定義である「アルコール分1度以上の飲料」の「飲料」の部分から外れ、酒類に該当しないというわけです。

「酒税+10%の消費税」より「塩分+8%の消費税」と安く選んで、他の部分で塩分控えめ料理を心がけたいものです。

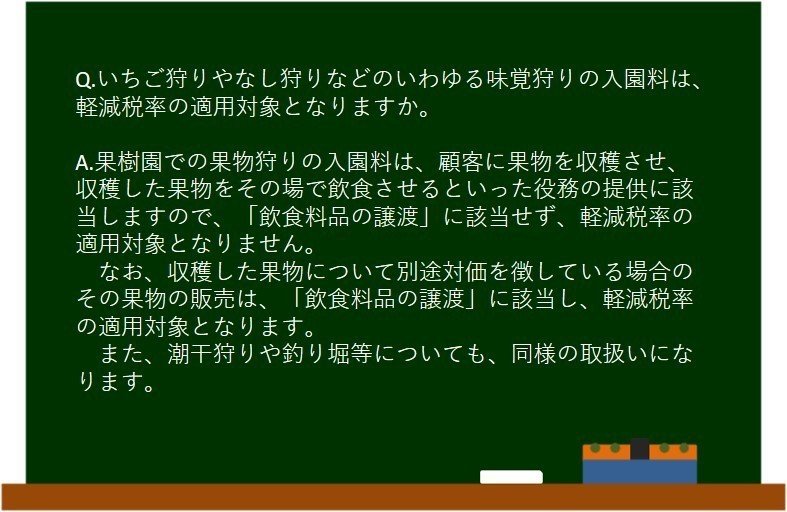

第5話:【軽減税率4コマ漫画】味覚狩り

味覚狩りの「入園料」と「持ち帰り」の料金の消費税は次のようになります。

入園料: 標準税率 10%

持ち帰り: 軽減税率 8%

味覚狩りの「入園料」と「持ち帰り」で消費税が違うんですね!

軽減税率の対象は、次の2つの品目の譲渡を対象に導入されます。

①飲食料品(食品表示法に規定する食品で酒類を除きます)

②週2回以上発行される新聞(定期購読契約に基づくもの)

入園料は「飲食料品の譲渡」ではないから、軽減税率の対象になりません。

持ち帰りは「飲食料品の譲渡」だから、軽減税率の対象になります。

「飲食料品の譲渡」とは、飲食料品そのものを提供することです。

イチゴ狩りの入園料は、ビニールハウスという場所で収穫して食べるという体験を提供しているので「飲食サービスの提供」となり、「飲食料品の譲渡」にならないということなんです。

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

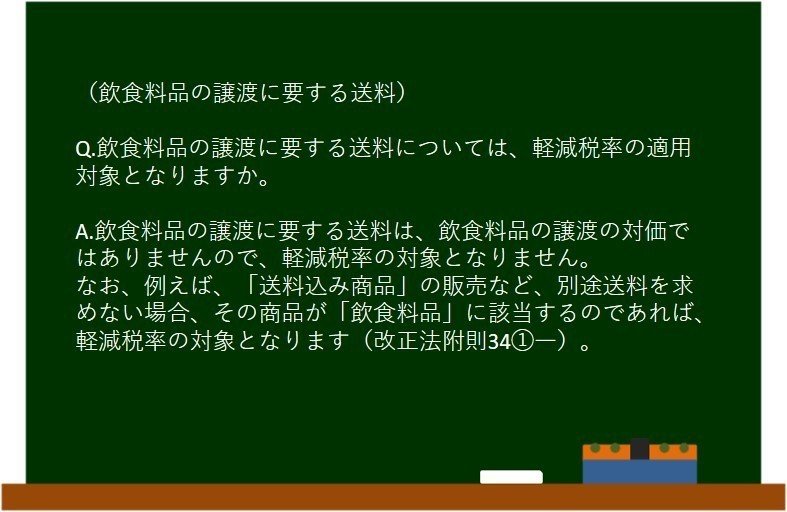

第6話:【軽減税率4コマ漫画】通信販売と送料

店頭販売であっても、通信販売であっても軽減税率に該当する「飲食料品」であれば、消費税率8%なんです。

ま、当然ですよね~

しかし、その商品を送るための代金には、8%と10%のパターンがあります。

「送料込み」だと飲食料品に含まれて消費税率8%

「別途送料」だと通常の送料代になるので消費税率10%

すなわち軽減税率の対象とならないということです。

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

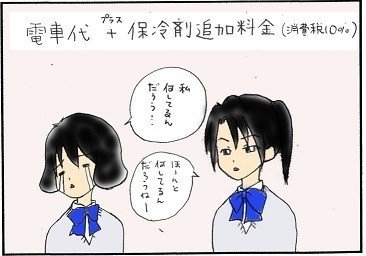

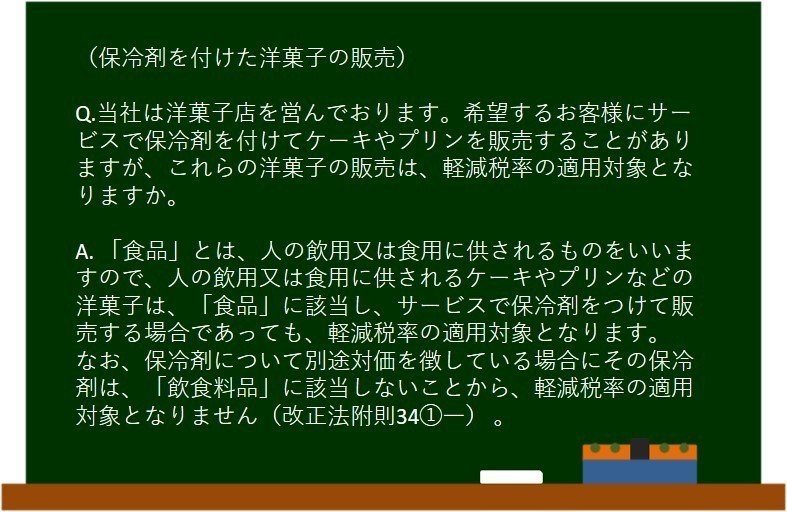

第7話:【軽減税率4コマ漫画】ケーキの保冷剤

「送料込み」と「別途送料」と同じような考え方です。

サービスの保冷剤付きケーキは8%

追加の保冷剤は10%

そりゃそうですよね~( ̄▽ ̄)

私は買い物するとき、やはり少しでも安く買いたいという気持ちがあります。

8%か?10%か?

たった2%の差か?されど2%の差か?

そのためにわざわざ遠いところまで買いに行く?

もしかしたらいつもの買い方のほうが余計な負担がかからない可能性もありますよね。

ただでさえ選択肢の多い時代

自分が求めているものは「価格」か?「サービス」か?はたまた「別の物」か?

選択の基準となる自分の意志をしっかり持ちたいですね。

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

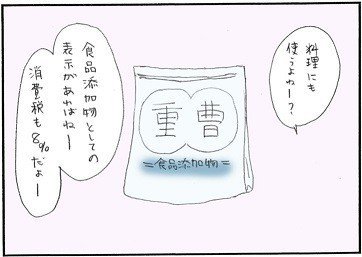

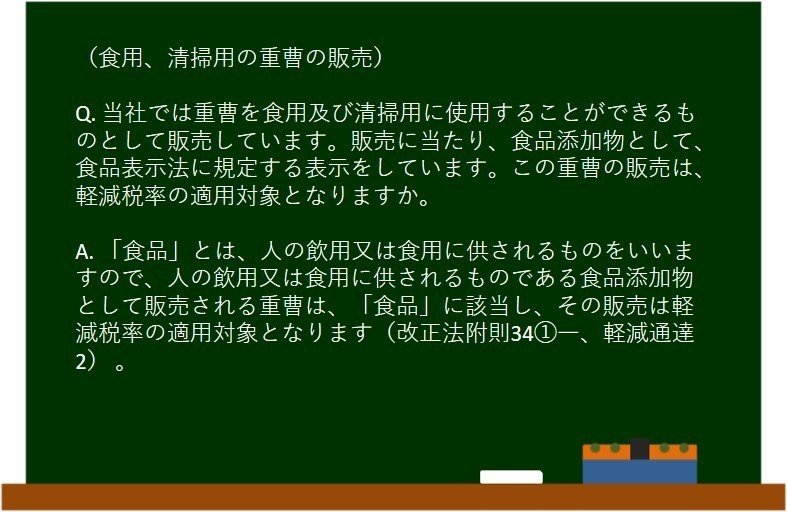

第8話:【軽減税率4コマ漫画】重曹の販売

食用(食品添加物)として販売されている重曹と掃除用として販売されている重曹の違いは何でしょうか?

実はどちらの重曹も大きな違いはないんです。

わざわざ掃除用の重曹を消費税10%で購入しなくても、食用の重曹を掃除用で使っても問題ありません。

掃除用としても食用の重曹を買っちゃいそうですよね。

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

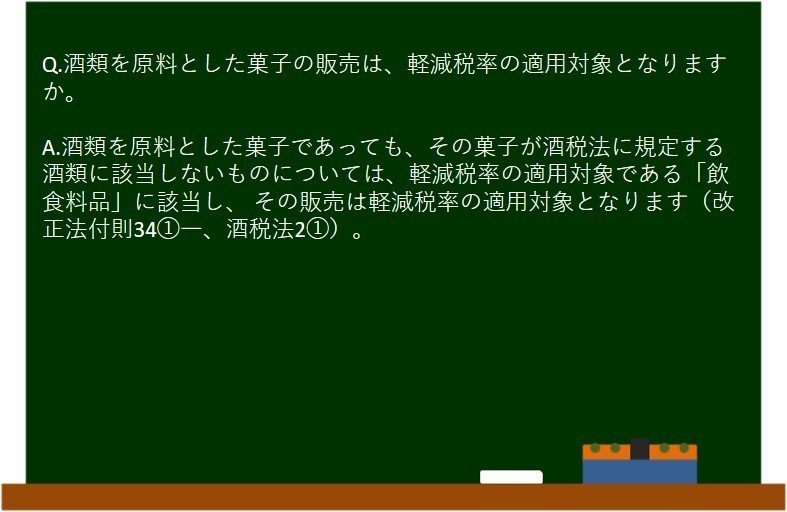

第9話:【軽減税率4コマ漫画】酒類を原料とした菓子の販売

酒まんじゅうもウィスキーボンボンもお酒が入っています。

しかし、お菓子自体が酒税法に規定する酒類に該当しないため、軽減税率の対象となる食品に該当します。

酒類の定義「アルコール分1度以上の飲料」です。

酒まんじゅうにアルコール分1度以上あるかわかりませんが、飲料ではないので酒類の定義から外れるということなんですね。

軽減税率の対象外か否か?

適用判定は何として売り出されたのかが鍵となっているようですね♪

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

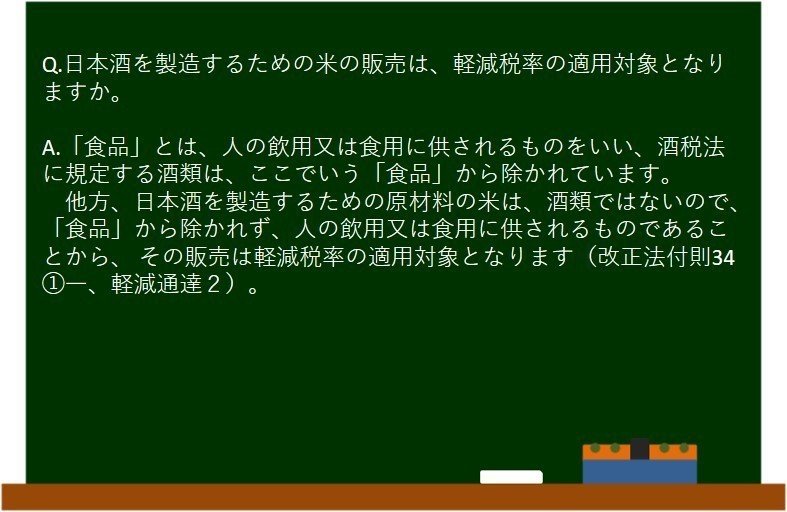

第10話:【軽減税率4コマ漫画】酒類の原料となる食品の販売

お米の苗は、10%

お米は、8%

お酒は、10%

酒まんじゅうは、8%

なんだか不思議ですね~

消費税の軽減税率制度に関するQ&A(個別事例編)より抜粋↓↓↓

消費税は、私たち消費者がお店に支払い(売上)、お店が他のお店に支払った消費税分(仕入や経費)を差し引いて、私たち消費者の代わりに国に納めます。

実は損得ではなく、消費税は基本「預り金」なのです。

むしろ、お店側からすると、私たち消費者から預かった消費税を国に納めるための計算をわざわざしなければならない。

しかも今後、8%、10%が混在するため、それに対応したレジや会計システムの導入も必要になります。(一応、国の補助金はありますが・・・)

さらに、国が定めた要件に満たしていないと、お店が他のお店に支払った消費税分(仕入や経費)を消費税を払っているにもかかわらず、売上の消費税から差し引くことができません。

結果、売上で預かった消費税を多く納める可能性もあります。

今回の消費税率の引き上げ(10%)と消費税の軽減税率制度(8%)の導入は、私たち消費者の立場からすると、なるべくお得になる方法を考えて工夫していきたいと考えます。

しかし、お店側からすると、私たち消費者から預かった消費税のために、面倒な計算やシステム変更を余儀なくされ、国から「今、補助金出すから、後はよろしくね」って言われるだけなのです。

いろんな背景があるとは思いますが、できるだけわかりやすく、「私たち消費者」「お店などの事業者」「国」みんなが「Win-Win」になるような制度になっていくよう望みます。

この記事が気に入ったらサポートをしてみませんか?