投資家かつ医師が考える生命保険

今日は生命保険に関してまとめます。投資商品としての価値があるか吟味しましたので、ご一読ください。

本日の内容

1. 死亡保険とは何か、どんな種類があるか

2. 医療保険とは何か、どんな種類があるか

3. 投資商品としての価値があるか

生命保険とは被保険者が①死亡または②病気や怪我をした際に、お金を得る仕組みのことだ。①に対する保険を死亡保険、②に対する保険を医療保険と呼び、①+②をまとめて生命保険と呼ぶ。

1. 死亡保険とは何か、どんな種類があるか

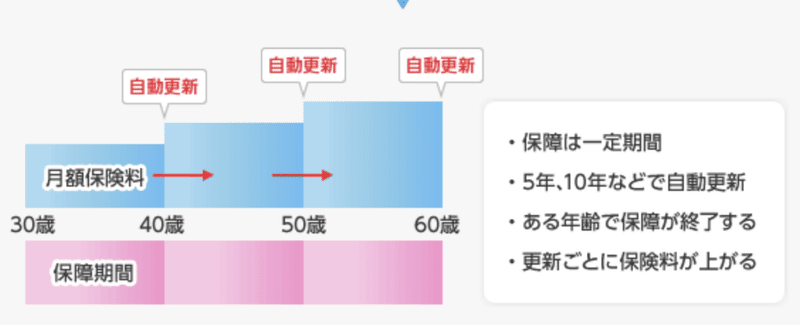

主として終身保険と定期保険の2種類がある。

(A) 定期保険

ポイント

・保険料は割安なことが多い

・途中の返金はないことが多い

(満期金や配当金がなく、掛け捨ての場合がほとんど)

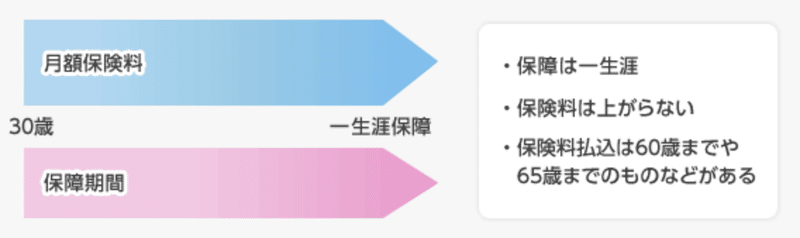

(B) 終身保険

ポイント

・保険料は割高なことが多い

・途中の返金があることが多い

(死亡後給付金や解約返戻金がある場合が多い)

じゃあ、月額保険料はいくらなのか、解約返戻金はいくら貰えるのか、と気になってくる。究極的には「死亡時などにいくら貰いたいのか」や「(定期保険の場合) 何歳まで保障をつけたいか」などで保険料は変わってくるのだが、とりあえず色々設定して計算してみた。

ちなみに回し者ではないが、アクサダイレクト生命のシミュレーションサイトで計算している(自動車保険に入っているからね)。

■Case1 定期保険 30〜70歳まで払込

受取希望保険金=1億円

(70歳以降は保険金は受け取れない)

この場合は月額27,750円を掛け捨てで払い込む。

30歳からだと27,750円×12ヶ月×41年間=1365万3千円を掛け捨てることになる。

■Case2 定期保険 30〜70歳まで払込

受取希望保険金=4000万円

(70歳以降は保険金は受け取れない)

この場合は月額11,250円を払い込む。

30歳からだと11,250円×12ヶ月×41年間=553万5千円を掛け捨てることになる。

Case1および2は、70歳までに死亡するリスクに備える前提であれば、投資としては価値はまずまずありそうな印象だ。

次に終身保険を計算してみる。

■Case3 終身保険(死ぬまで払込)

受取希望保険金=4000万円

(必ず4000万円戻ってくる)

この場合は月額57,160円を払い込む。

30歳から払い込み、仮に80歳で死亡したとすると57160円×12ヶ月×51年間=3498万1920円を払い込むが、この場合は死亡時に資金が4000万円戻るので、投資としては悪くはない(単利14%)。ただし50年間資金が凍結されることを考えると、人によっては厳しい側面もあるだろう。それに毎月57160円を貯金すれば3500万円のフリー資金が貯まることを考えれば、そちらでも良いかもしれない。

ちなみにアクサダイレクト生命では、終身保険の解約返戻金は支払額合計×70%らしい。つまり途中解約は(当然)完全なる損である。

まとめ

・死亡保険は投資商品としてはいまひとつ

・終身保険は単年利10%以上もあるが、数十年資金がロックされることを考えれば、やはり微妙

・あなたが世帯主ならば、最低限家族に残したい額から逆算し、それを定期保険で安く支払いつつ、別方法で十分量の資産を残すことを検討すべきかもしれない

2. 医療保険とは何か、どんな種類があるか

生命保険=①死亡保険+②医療保険であった。

次は医療保険に関してまとめる。

医療保険とはざっくり「癌」「出産」「入院」などの治療で高額な医療費が予想される場合などに保険金が降りるタイプの保険である。こちらの話をする前にまず公的医療保険を復習しよう。

そもそも日本は国民皆保険制度があり、全国民が公的医療保険に加入している。病院を受診しても負担額は原則3割で良い、というあれのことだ。その公的医療保険には高額療養費制度が含まれ、全ての国民は大前提として一定額以上の医療費は負担しなくて良い。しかも世帯合算、すなわち家族全員の医療費自己負担の合計額で適応可だ(条件あり)。

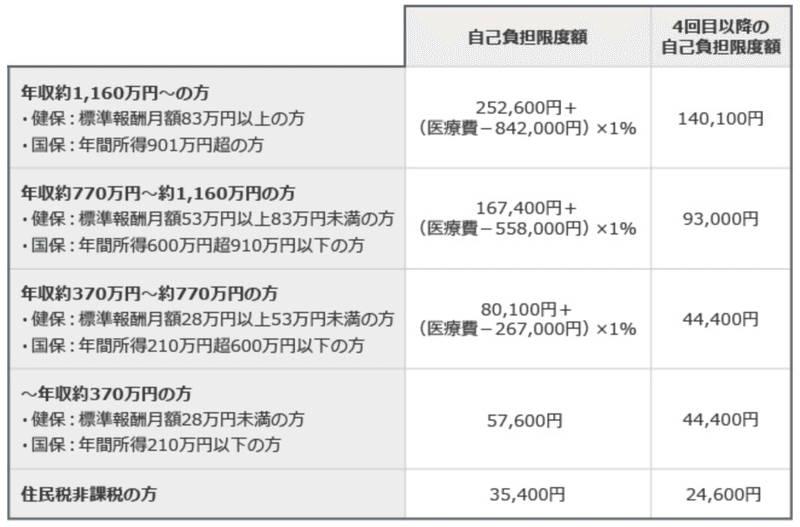

下図は厚生労働省「70歳未満の方で、高額な医療費をご負担になる皆さまへ」を参照にした表だ。

(https://hokench.com/article/medical/172/ より)

所得に応じて、自己負担額上限は1ヶ月で24,600〜140,100円と定められている。自分の所得ではいくらが自己負担上限か、常に把握していないとだめだ。この数字は民間企業の医療保険に加入する際に知らないと大損するので注意したい。

ただし以下の4ケースは高額療養費制度が使えないので忘れてはいけない

高額療養費制度が適応されない4条件

⑴同じ月なら複数医療機関を合算できるが、1回最低2万1000円以上の自己負担額でないとだめ

→2万1000円は最低毎回自己負担していないとダメ

⑵差額ベット代や先進医療にかかる費用は適応外

⑶月をまたぐ場合は不可

→毎月の支払いが自己負担額上限に達しないといけない

4世帯合算は、全員が同じ健康保険に加入していないとダメ

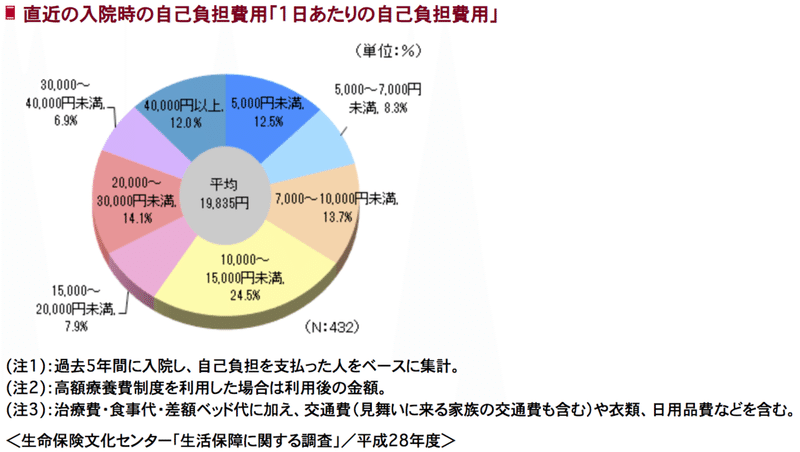

では入院するといくらお金がかかるのか。

ある調査では、1日あたりの自己負担費用は約2万円と試算されている。

つまりざっくり3日以上入院をすると高額療養費制度が適応されるケースが増える、ということだ(当然、収入による)。盲腸(虫垂炎)やヘルニアなど、身近な手術もだいたい3日間入院することが一般的だから、十分高額療養費制度が適応され得る。もちろん詳細は各自で確認はしていただきたい。

ここまでのまとめ

・全ての日本国民には高額療費制度がある

・収入によるが医療費は月負担24,600〜140,100円が上限

・目安は3日以上の入院で高額療養費制度の適応になるかも

では、医療保険に話を戻そう。

民間の医療保険には⑴入院給付金、⑵手術給付金、⑶先進医療給付金、⑷がん保険などなど、かなりの数がある。

⑴入院給付金や⑵手術給付金は、一時金として5千〜15万円を受け取れる内容が多い。長期入院給付金として最大50万円の給付があるケースもあった。

→30歳の場合、月額保険料は2000〜6000円が多かった。80歳で死ぬとして、生涯120〜360万円の掛け捨てだ。投資としては完全敗北と感じる。

⑶先進医療給付金は1回10万円や通算2000万円まで受け取れる内容が多い。

→先進医療内容はかなり専門的になるので、別機会にまとめたいが、結論としては必須なものはない。だって必須ならば「先進医療」と名付けられることはなく、普通に保険適応になる。

⑷がん保険はがん治療で入院1日あたり5千〜2万円を給付、や見舞金として最大200万円を給付、抗がん剤治療1ヶ月毎に10万円などがある。

→保障内容によるがだいたい月額1000〜3000円ほどか。80歳で死ぬとして、生涯60〜180万円の掛け捨てだ。投資としては何とも言えないが、がんにならない確率は60%前後であり、残念ながらがんになったとしても高額療養費制度が適応になるケースがほとんどだと思われる。

結論から言うと、個人的にはこれらは必要ないと考える。

不幸ながら手術や入院などになる可能性は人によって不明であり、その時のために個々人が計画的に貯蓄をすべきであり、あれもこれもカバーするために保険料を消費する必要はないかと感じた。

3. 投資商品としての価値があるか

生命保険は死亡保険と医療保険があることを学んだ。結論から言うと投資(資産を増やすこと)としての価値はほぼない、と思われた。

そして医療不安を煽る商品ばかりだが、「高額療養費制度」により全ての保険診療は上限がある。

個人的には家族にお金を残す死亡保険のみは加入価値があると思う。保険金額は個々人によるが、世帯主としてそこは無視できないだろう。

それ以外に生命保険内容は全て加入する必要はなく、その保険料は別投資に回し、貯蓄を増やす方がよっぽど効率的だ、という結論に至った。

もちろん病気になったら働けなくなる、お金がまとまってかかりそうで不安、という方は医療保険なども検討してみても良いだろう。

あくまで最終結論は個々人の判断でお願いします。

まとめ

・個人的には生命保険に必要なのは死亡保険のみと思う

・他には加入せず、別方法の投資に回すべき

(本日の内容はあくまで一個人の意見であり、特定の金融商品を推奨または否定する意図はなく、一切の責任も負いませんことをご理解ください)

おわり

この記事が気に入ったらサポートをしてみませんか?