NFTアートを取得した場合の、税務上の取り扱いについて

はじめに

昨今世間を賑わせているNFTアート。

音楽の世界でも、Spotifyなどのストリーミングサービスの低すぎるバックマージンに不快感を示していた海外アーティストなども、音源をストリーミングサービスによる配信でなく、NFTを利用したNFT音楽としての売り方を検討しているようです。

そんな、これからも様々な取引において利用されていくであろうNFTですが、今回はNFTアートの税務上の取り扱いについてです。

NFTアートの売り手側についてはよく記事にもみかけますが、買い手側の取り扱いについては、あまりみかけなかったので記事にしてみました。

概要

NFTアートは、物理空間に存在するアートではないですが、アート(芸術)であり閲覧用にデータを展示したりできるので、美術品として取り扱われると考えられます。

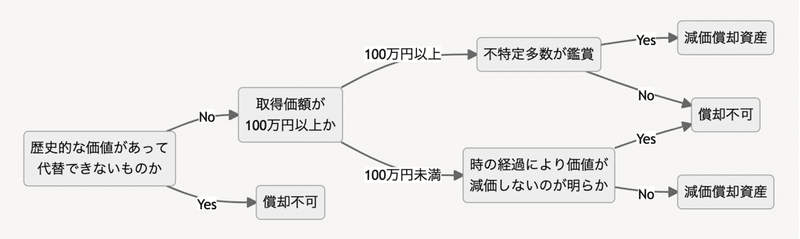

美術品の税務上の取り扱いについては、以下のフローチャートにより、判定します。

これらの判定について、順番に説明していきます。

歴史的な価値があって代替できないものか

そもそもの大前提として、歴史的価値を有し、代替性のないもの(古美術品、古文書、出土品、遺物等)については、減価償却出来ません(非減価償却資産)。取得した金額が資産計上されて終わりです。

理由としては、歴史的価値のあるようなものは時間がいくら経っても価値が減少しないであろうと考えられるためです(むしろ増えることもありますよね)。

減価償却費の基本的な考え方として、「ゲットした価値の下落分を費用にしよう」というものがあるので、価値が減少しないのであれば費用化出来ないのは納得出来ますよね。

例えば、NFTアートを100万円で購入したら、それが器具備品などの資産の部の勘定科目により処理されて終わりです。

処理自体はシンプルですが、そもそも歴史的な価値があるものをゲットできるのは相当なお金持ちでしょう笑。 前澤さんのバンクシーのアートなど、そういうレベルでないとこの取り扱いに当てはまるのは難しいかもしれません。

金額基準(取得価額が100万円以上か)

金額基準については、100万円以上か未満かで判定します。

なぜ100万円か理由は定かではありませんが、「一般的な価値観的にそのくらいの線引かな」というざっくりとした基準でしょう(税法では金額や割合など割り切りでそういう風に決まっているものがよくあります。)。

100万円以上かそうでないかによって、次の判定が変わってきます。

以下の通りです。

→100万円以上の場合

不特定多数が利用する場所の装飾用として取得されたものかどうかで判定します。そのようであれば、減価償却資産として減価償却でき、そうでなければ、非減価償却資産となり減価償却による費用化が出来ません。

→100万円未満の場合

時の経過により価値が減少しないことが明らかかどうかで判定します。

明らかでなければ、減価償却資産として減価償却でき、そうでなければ、非減価償却資産となり減価償却による費用化が出来ません。

時の経過により価値が減価しないのが明らか

例えば、次に掲げる事項の全てを満たす美術品等が挙げられます。

・会館のロビーや葬祭場のホールのような不特定多数の者が利用する場所の装飾用や展示用(有料で公開するものを除く。)として取得されるものであること。

・移設することが困難で当該用途にのみ使用されることが明らかなものであること。

・他の用途に転用すると仮定した場合に、その設置状況や使用状況から見て美術品等としての市場価値が見込まれないものであること

取得価額

100万円の金額基準の判定には、額縁や運送費などの付随費用も含まれます。

NFTの場合は、ガス代などがかかりますので、それらは取得価額に含められると考えられるでしょう。

耐用年数

減価償却資産は耐用年数によって費用化にかかる年数が変わってきます。

理由としては、長く使えるものについてはその分ゆっくり費用化され、すぐにだめになってしまうものは、すぐに費用化されるという処理が適当であると考えられるためです。

例えば100万円の資産を購入し、耐用年数が5年の場合は、毎年20万円ずつ費用化することになります。

同じ資産で、耐用年数が10年の場合は、毎年10万円ずつ費用化することになります。

このように、減価償却資産は耐用年数によって費用化される金額、費用化にかかる年数が変わってくるのです。

では、NFTアートについてはどうなるかというと、中々悩ましいところです。

通常の絵画などであれば、以下のような取り扱いになります。

減価償却資産に該当する美術品等の法定耐用年数は、それぞれの美術品等の構造や材質等に応じて、耐令の別表第一に掲げる区分に従って判定することとなります。例えば、その美術品等が「器具及び備品」の室内装飾品に該当する場合には、次のとおりとなります(法令13、耐令別表第一)。

(1) 室内装飾品のうち主として金属製のもの……… 15年 例えば、金属製の彫刻

(2) 室内装飾品のうちその他のもの………………… 8年 例えば、絵画・陶磁器・彫刻(主として金属製のもの以外のもの)

ざっくりいうと、金属製のものが15年。それ以外は8年です。

材質で考えると金属が他の木材などより頑丈などで長くもつだろうというところでしょうか。

材質が頑丈なものほど耐用年数が長くなるのが基本的な考え方です。

これをNFTアートにあてはまると、どうなるでしょうか。

NFTアートの展示会に僕も行って更に考察を深めたいですが、上記の取り扱いの通り、主に金属製のものであれば15年、そうでなければ8年という整理になるかと思います(木材などの材質のNFTアートもあるのでしょうか? あれば8年ということもあるかもしれません。)

【留意点】

毎年1月1日時点での保有している資産に対して、課税される償却資産税の対象にもなるため、申告漏れないよう注意しましょう。

なお、取得価額が30万円未満のものについては、資本金が1億円にいかないような一定の中小企業であれば全額費用計上可能です。

まとめ

以上のように、NFTアートの取り扱いについて考察していきました。

まとめますと、以下のようになります。

減価償却資産になるかどうかの判定は以下のとおりです。

歴史的な価値があるものは費用化できない。

歴史的な価値があるもの以外は、100万円以上か未満で次の判定が変わる。

100万円以上の場合は、不特定多数が鑑賞する場合は減価償却資産となり費用化できる。そうでない場合は、非減価償却資産となり費用化出来ない。

100万円未満の場合は、時の経過によって価値が減少するのが明らかであれば、減価償却資産となり費用化できる。そうでない場合は、非減価償却資産となり費用化出来ない。

その他については、以下の通りです。

取得価額は、ガス代などの付随費用も含めると考えられる。

耐用年数は8年か15年になると考えられる。

参考URL

NFTに関する税務上の取り扱いについてはこちら

この記事が気に入ったらサポートをしてみませんか?