note記事の「ポジショニング」を考える ~経済系ではなく法律系の記事とは~

年も明けて、書店の一角には「確定申告コーナー」が出来始めてきている頃ではないでしょうか。私は今まで、「難解な税金の分野等をイラストを用いて楽しく」をモットーにnote記事にしてきました。

で、確定申告コーナーの書籍。どの書籍も分かりやすくまとまっていますよね。将来的に、私のnote記事の目指す方向性は「確定申告コーナー」でしょうか??・・・改めて、note記事のポジショニングを考えてみました。

私自身、少なくても今のところ目指す方向性は「確定申告コーナーではない!」と考えています。全てではありませんが、いくつかの書籍に「ある違和感」を感じているからです。

社会保険労務士、行政書士、税理士等は「法律家」の部類に属すると言われています。「法律家が書いた本なのになぜ、法律の条文を読者に意識させないのだろう?」と思われる書籍もあります。確かに「初学者に優しい内容にするため」という目的も理解できます。でも書籍を出版する以上、ターゲット読者層以外、たいてい同業者にも読まれます。条文紹介が無いのは例えるなら、索引が無い書籍みたいなものでしょうか。「著者のリーガルマインドを見れずに残念・・・」と感じた良書も多数存在します。

よって、今回は「法律系”風”のnote記事」にチャレンジしてみました。法律系と言えば嘔吐させるほどの気持ち悪さ(?)があるかもしれませんが、読みやすい記事に仕上げていますので、ぜひ最後までお付き合いください。

1.「法律系」と「経済系」の記事の違いは?

誤解を恐れずに言いますと、もし論述試験やレポート課題なら「法律系=減点主義、経済系=加点主義」と感じています。

経済系の場合は、著者の経験則も交え、説得力に厚みを持たせるため、解答用紙の9割以上埋まっている状況が望ましいのではないでしょうか。他方、法律系は「結論の妥当性と、根拠条文を用いた結論への道筋」が大切で、その他著者の経験則等は蛇足。短文でも中身が充実していれば、解答用紙の2割程度の分量でも十分合格点だったりします。

さすがに、note記事で「法律系」に特化してしまうと無味乾燥。それこそ嘔吐させる気持ち悪い記事(?)になってしまうので、ある程度「遊び」がある点ご了承ください。

タイトルの「note記事のポジショニング」ですが、ターゲット読者層は今まで通り、フォロワーの皆さんです。私自身、異業種交流を楽しむためnoteをやっているので、様々なバックグランドの皆さんを想定しています。

しかし記事の性質を際立たせるために、読者層タイプをあえて「税金知識ゼロのサラリーマン」と「初学者のフリーランス」の2タイプを想定し、法律系”風”に記事を描いて(書いて)みました。

2.テーマは「有名な2つの税務訴訟」の紹介

今回のテーマに選んだのは、有名な2つの税務訴訟。「ストック・オプション訴訟」と「サラリーマン税金訴訟」です。いずれも「所得税法の10種類の所得区分」について争われています。

税務訴訟とは納税者(=原告)が、国(=被告)を相手取って起こす裁判のことをいいます。そもそも租税法律主義(憲法84条)のもとでは、税金は法律の規定に基づいて課されます。ゆえに「法律の規定が正しく適用されているか」といった課税処分の適法性が争われる裁判(「ストック・オプション訴訟」など)と、「税法の規定が憲法に違反していないか」という違憲性が争われる裁判(「サラリーマン税金訴訟」など)があります。

これら2つの税務訴訟を見ていく前に、「所得税法の10種類の所得区分」について簡単に触れておきます。以下、カッコ書き()の番号は所得税法の条文になります。(例:所得税法 第23条 第1項=法23①)

3.所得税法の10種類の所得区分とは?

所得税とは、我々個人が1年間に稼いだ所得(=もうけ)に対して課せられる国税です。ちなみに所得税法上、「所得」について直接定義している”規定は無く”、各々10種類の所得区分を説明し、他の9つの所得に該当しない場合は、バスケットカテゴリーとして雑所得(法35①)を設けているという体系になっています。

余談ですが一般的な法律の論述で、”規定は無い”という結論部分は意外に重要で、「規定が無いので複数の解釈の余地がある」との問題提起からスタートするケース(論法)は多いといえます。

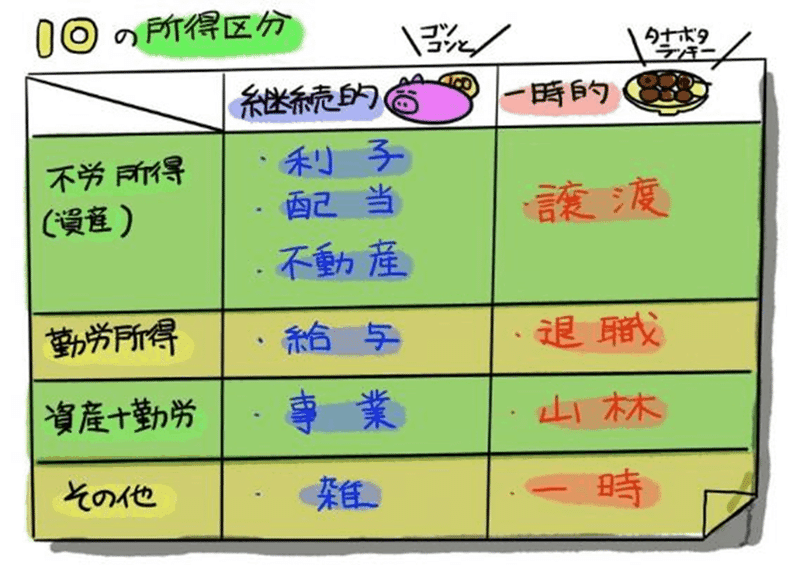

【10種類の各所得(税務訴訟で取り上げる箇所は太字)】

①利子所得 :銀行預金の利子収入などに係る所得(法23①)

②配当所得 :株式の配当金収入などに係る所得(法24①)

③不動産所得:貸家や土地の賃借料収入などに係る所得(法26①)

④事業所得 :物品販売業などの商売に係る所得(法27①)

⑤給与所得 :給料や賞与に係る所得(法28①)

⑥退職所得 :退職金収入に係る所得(法30①)

⑦山林所得 :5年を超える山林の売却に係る所得(法32①)

⑧譲渡所得 :資産の売却に係る所得(法33①)

⑨一時所得 :クイズ賞金収入や生命保険金などに係る所得(法34①)

⑩雑所得 :年金収入や原稿料収入などに係る所得(法35①③)

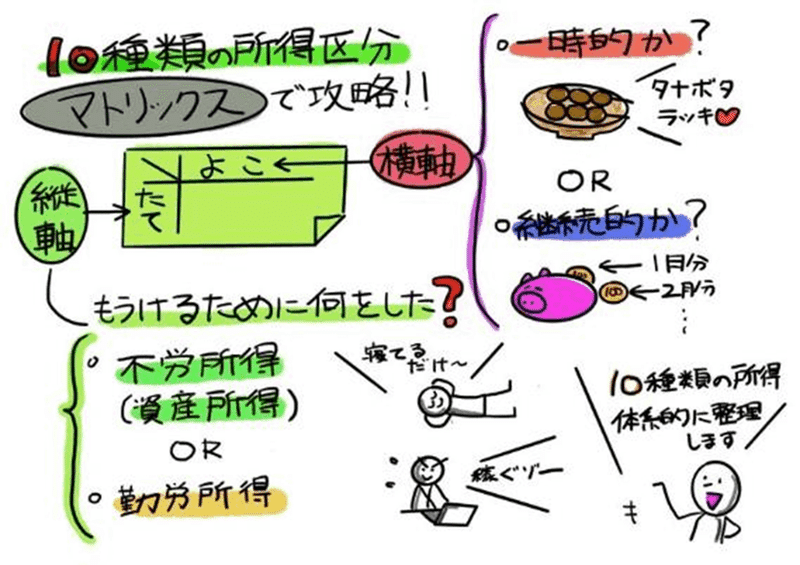

10種類の区分は面倒で、やみくもに暗記するものでもありません。そこでタイプ別分類に整理し、マトリックスで攻略することをおススメします。

まず縦軸。もうけるために何をしたかで区分します。銀行預金や不動産から得られる所得など不労所得(=資産所得)か、給与や退職金収入などの勤労所得かで区分します。次に横軸。生命保険金など一時的な収入か、銀行預金の利子など継続的な収入かで区分します。

10種類の各所得をマトリックスにプロットすると下図④の通りになります。縦軸をご覧頂くと、”資産+勤労”と言った組み合わせや、”その他”もある点、ご留意ください。これで10種類の各所得全て網羅しています。

前提知識の説明が終わりましたので、有名な2つの税務訴訟「ストック・オプション訴訟」と「サラリーマン税金訴訟」を見ていきましょう。

4.「ストック・オプション訴訟」の概要

4-1.制度の概要・背景

戦後最大の税務訴訟と呼ばれた事件に「ストック・オプション訴訟」があります。外資系企業の日本法人の役員や従業員に付与されたストック・オプション。それを行使した利益に対する日本での課税が裁判で争われましたが、これが「ストック・オプション訴訟」です。

そもそもストック・オプションとは、自社の株式を購入できる権利で、日本でストック・オプションが導入されたのは1997年の商法改正になります。商法改正までは一般的にこの税制を考える必要はありませんでした。

4-2.問題の所在

しかし外資系の会社では、商法改正前から外国の親会社が子会社の日本法人の役員などにストック・オプションを付与していました。問題となったのは、このストック・オプションの行使益の所得分類です。

つまり、この日本法人に勤めていたために得られたものと考える給与所得(法28①)か、例えば馬券の払戻金のような一時的・偶発的な一時所得(法34①)かで争いになりました。

4-3.各主張の整理

原告である納税者の主張は「一時所得である」というものでした。一時所得は50万円までの特別控除の規定があり(法34②③)、1年の一時所得の収入が50万円まではそもそも課税されません。また一時的・偶発的な性質で担税力が低いため、税金も2分の1になる「2分の1課税」(法22②二)が認められています。

対して、被告の国税当局は給与所得(法28①)と主張。つまり一時所得の約2倍の税額になるとし、訴訟にまで発展しました。

もともと1997年の商法改正前まで、国税当局の見解は「一時所得」にあたるとしていました。例えば、東京国税局の所得税課長などが執筆した『回答事例による所得税質疑応答集』という書籍でも「一時所得にあたる」と明記していました。

ところが1997年の商法改正で、ストック・オプション制度が導入。国税庁の見解が「給与所得」に変わり、今まで「一時所得にあたる」としていた整合性が争われました。

4-4.結論(国側の勝訴)

税法研究者からも「一時所得説」は相当程度の支持があり、最高裁も「一時所得とする見解にも相応の論拠があり」と難しい判断を迫まれながらも、最終的には被告(国)の勝訴、つまり「給与所得にあたる」とされました。

5.「サラリーマン税金訴訟」の概要

5-1.制度の概要

サラリーマンはもらう給与賞与は「給与所得」(法28①)に分類されるのに対し、個人事業主などが得る収入は「事業所得」(法27①)になります。

事業所得者の必要経費は、実際に払ったものであればこの金額を控除できます(法27②)が、必要経費といえる支出であれば上限が無く、青天井に控除できます。これを「実額控除」といいます。他方、給与所得者には給与所得控除額の上限があります(法28③)。

5-2.問題の所在・整理

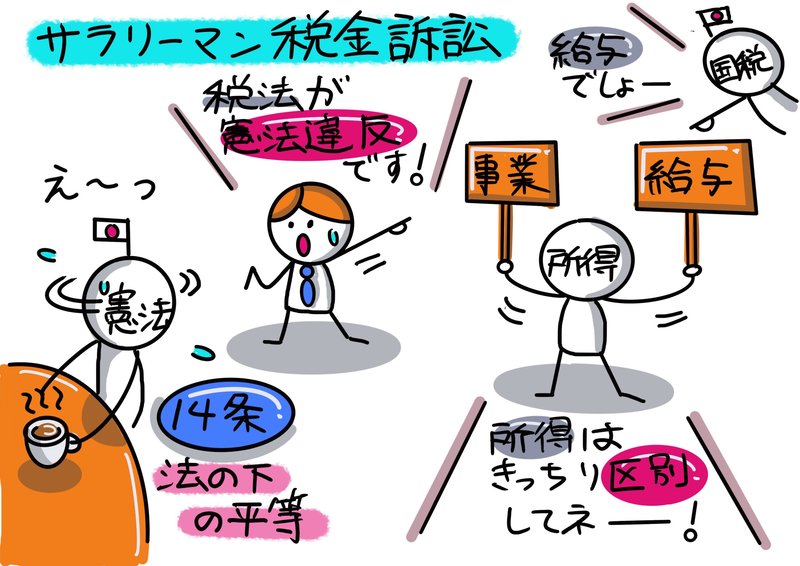

原告であるサラリーマンの大島教授(同志社大学商学部で文学・スペイン語を担当されていました。名前をとって「大島訴訟」とも呼ばれています)が起こした訴訟内容は「サラリーマンは事業所得者と違って実学での控除が認められておらず、自分で学会の費用を負担するなどのお金をかけているのに、これらを引けないのは事業所得者と比べて差別ではないか、不平等ではないか」というものです。

つまり憲法14条1項では「法の下の平等」を定めています。平等原則ともいわれますが、「これに違反するのではないか」という裁判が起こされたのです。

5-3.結論(国側の勝訴)

最高裁は「憲法(法の下の平等)に違反しない」としました。判決のポイントは、税法の規定は「経済的自由権」に関連するものであり、表現の自由やプライバシー権の侵害といった「精神的自由権」の合憲性判断より緩やかに判断する(このことを「二重の基準」といいます)ということです。

つまり税制が正しいかどうか(変えるべきかどうか)は国民が決めることで、裁判所はよほどのことが無い限り違憲と判断しないという基準を立てたのです。

大島教授にとって残念ながら敗訴でしたが、最高裁判決後、1987年に法律改正され、特定支出控除という制度が設けられたりと、実際には法改正を促した、社会的に大きな影響を与えた裁判の一つになります。

5-4.おまけ(雑感)

以上、「ストック・オプション訴訟」と「サラリーマン税金訴訟」の概要の説明。いかがだったでしょうか。単に分りやすい税金知識・・・に留まらず、法律や判例の内容に踏み込み、イラスト解説してみましたが、少しでも税法に触れて頂くきっかけになれば嬉しいです。

ちなみに大島教授がお勤めされていた同志社大学商学部。時代は違えど、私も短い間でしたが学んだ経験があり、貴重な経験をさせて頂きました。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?