VC Finance/ Exit場面でのVC間や起業家・VC間の利害対立 Part 2

優先分配条項がもたらす投資家・スタートアップ起業家のインセンティブの歪みは、優先分配条項の建付けをほんの少し変えるだけで一変します。

今回は、ごく簡単な数値とグラフをもって、優先分配条項の建付の変化がどのようにスタートアップのエグジットの際のインセンティブの歪みに変化をもたらすか、少しだけ深掘りします。

本記事は下記の前記事の内容を前提とします。そのため、まずはそちらに目をお通しください。

本記事では、基本的に前記事同様のベーシックな優先株式を前提とします。

本記事の優先株式の具体例

名称:シリーズA優先株式

投資額:$2M

投資家の持株割合:20%(普通株式へ転換したと仮定した場合)

転換条件:投資家の選択により普通株式に1:1でいつでも転換可能

他のラウンド:なし

グラフを見る際の重要な視点―フラットな部分に着目

グラフを見る時の簡単かつ重要な視点としては、「グラフ上で一方の線がフラットになっているレンジでは投資家と起業家の間にエグジット価額に係るインセンティブの歪みが生じている」という点です。

そのレンジでは、会社がいくらで売れても投資家に入る分配に変化がなく、投資家は高値売却に関心がないからです。

そうすると投資家は、早期売却等、高値売却とは別のインセンティブをもって売却交渉に臨むことになります。

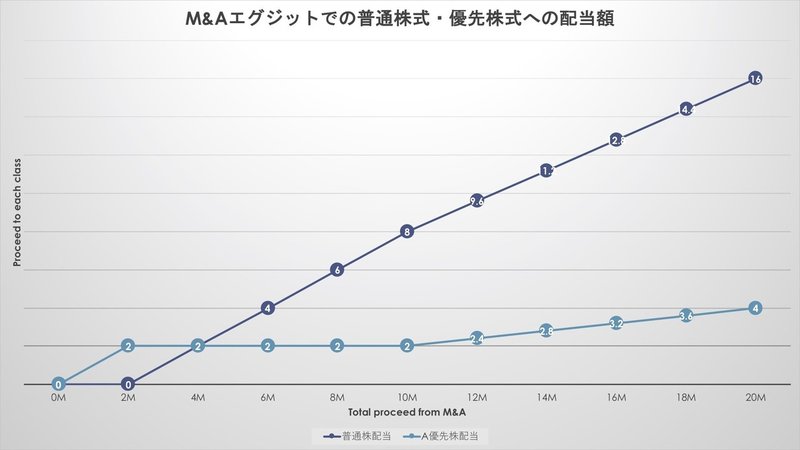

優先分配条項のマルチプルが1倍の場合

これは前回の記事で見ましたね。

この場合、投資家はM&Aでのエグジット価額が$2Mから$10Mのレンジで、エグジット価額に無関心になります。

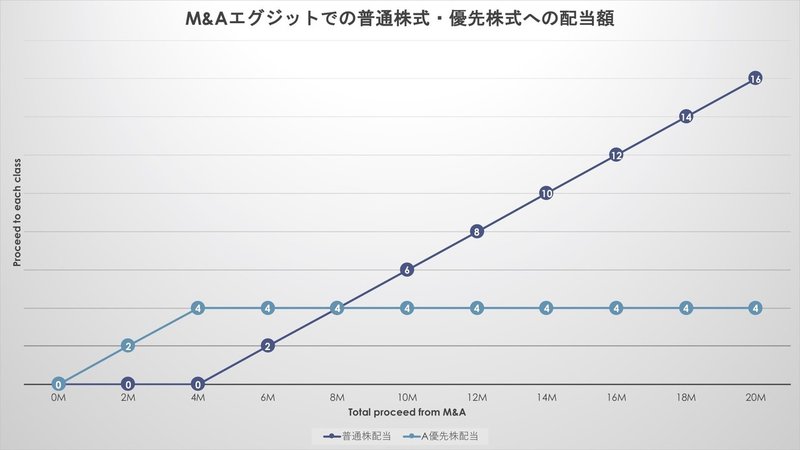

優先分配条項のマルチプルが2倍の場合

優先分配条項のマルチプルが2倍になると、投資家はM&Aでのエグジット価額が$4Mから$20Mのレンジで、エグジット価額に無関心になります。

このように優先分配条項のマルチプルは、マルチプルが1倍に留まる場合と比べ、エグジットの際のインセンティブの歪みのレンジを大きくする点に注意が必要です。

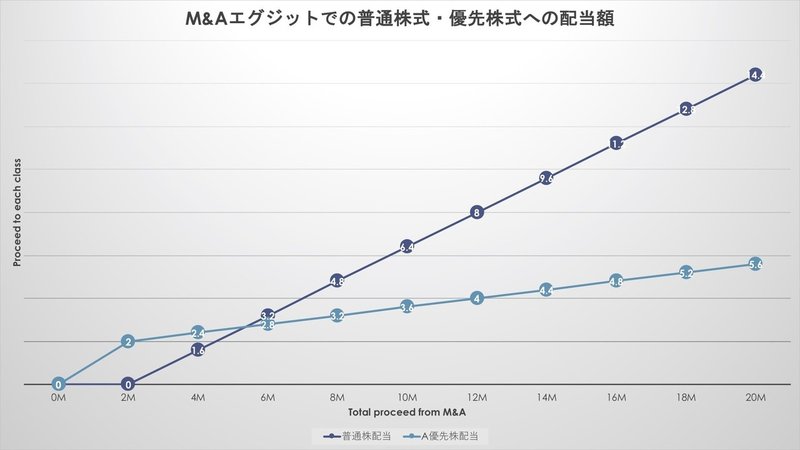

優先分配条項のマルチプル1倍かつ投資家に参加権ありの場合

優先分配条項における参加権(Participation)は、「投資家に優先分配額相当額の分配が終わった後の残額について、投資家は自らの優先株式につきそれが転換されたものと仮定した持株割合に応じて追加的に分配を受けることができる」というものです。

この記事の例でいうと、シリーズA優先株式の投資家は、まず優先分配額相当額の$2Mの分配を受けます。その後に残額がある場合に、当該$2Mの分配に追加して、投資家は当該残額の20%分の分配を得ることができます。

グラフで表現すると以下のようになります。

このグラフには、フラットな部分がありません。

そのため、理論上は、投資家には(その持株割合が小さく参加権の意義が実質的にない場合は別ですが)常に高値売却に対するインセンティブが生じます。

優先分配条項のマルチプル1倍かつ投資家にキャップ付きの参加権がある場合

参加権に対するキャップとは、典型的には、「参加権は、投資家への分配額が当該投資家の投資額の●倍に達するまでとする」などという合意です。

この記事の例でいうと、例えば参加権に対するキャップが投資額の2倍(=$4M)の場合、シリーズA優先株式投資家は、自身への分配額が4Mに達するまで参加権の恩恵に預かることができます。

グラフで表現すると以下のようになります。

この場合、エグジット価額が$12Mから$20Mのレンジで、フラットな部分が発生しております。そのため、このレンジでは、投資家はエグジット価額に無関心となります。

***

Twitterにて、スタートアップファイナンスのほか、Legaltech関連の起業情報、留学準備・生活などについて配信中です。

Twitter:https://twitter.com/Hiroshi99857672

頂いたサポートは主にクラウドファンディング等で社会的意義のある活動支援に使わせていただこうと思います。ありがとうございます。