VC Finance/ Exit場面でのVC間や起業家・VC間の利害対立 Part 3 (IPO編)

優先分配条項がもたらす投資家・起業家のインセンティブの歪みについて、IPOの場合とM&Aの場合の比較を見てみましょう。

本記事は下記記事の続編ですので、下記記事を先にお読みください。

前記事同様、本記事で前提とする優先株式は以下の通りです。

本記事の優先株式の具体例

名称:シリーズA優先株式

投資額:$2M

投資家の持株割合:20%(普通株式へ転換したと仮定した場合)

転換条件:投資家の選択により普通株式に1:1でいつでも転換可能

他のラウンド:なし

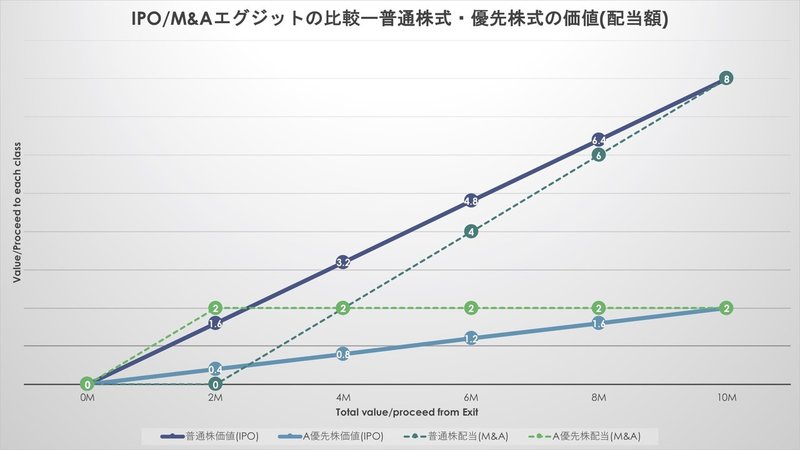

IPOとの比較―優先分配条項マルチプル1倍の場合

上記の点線が、優先分配条項マルチプル1倍(マルチプルについては、こちらの記事ご参照)の場面での、M&Aによるエグジットをした場合の各クラスの株主への分配額です。

上記の実線が、IPOによるエグジットをした場合の各クラスの株主に帰属する株式価値です。

IPOが起きた場合、優先株式は、一定の条件を満たすIPO(「Qualified IPO」などと言われ、一定の価額以上でのIPOであることを条件とする、等の条件付がされます。)の場合には、普通株式に強制転換されます。

そのため、優先株式に付された優先分配条項は、Qualified IPOでは消滅します。

したがって、Qualified IPOが起きた場合、起業家・投資家問わず、全ての株主が、普通株式への転換後の持株割合に応じて株式価値を享受します。

本記事の例では、シリーズA優先株式の投資家に20%、元々の普通株主(起業家)に80%の株式価値が帰属します。

このグラフで注目したいのは、エグジット価額が10Mに達するまでの間は、IPOによるエグジットの方が常に、M&Aのエグジットの場合よりも起業家にもたらされる価値が高い(裏を返すと、投資家にもたらされる価値が低い)ことです。

そのため、エグジットの価額レンジが10M以下の場合には、投資家と起業家の間に、「エグジットの手段としてIPO・M&Aのいずれを採用するか」という点についてインセンティブの歪みが生じます。

それゆえ、IPOとM&Aの選択に当たっては、こうした経済的なインセンティブの歪みによって、エグジット手段の選択・決定の議論に何らかの不当な影響が生じてしまっていないかという観点を意識しておくと良いです。

さらに、投資家としては、自らの投資時においてQualified IPOの条件設定を行う際、できる限り、上記のようなインセンティブの歪みを防止できる水準のIPO価額をQualified IPOの条件として求めていくのが良いです。

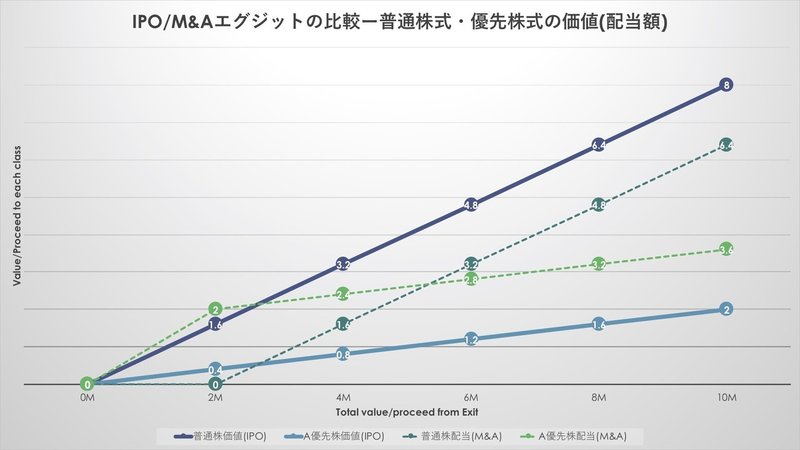

IPOとの比較―優先分配条項マルチプル1倍かつ投資家に参加権ありの場合

上記の点線が、優先分配条項マルチプル1倍かつ投資家に参加権ありの場面での、M&Aによるエグジットをした場合の各クラスの株主への分配額です。

上記の実線が、IPOによるエグジットをした場合の各クラスの株主に帰属する株式価値です。

この場合、参加権の存在によって、常に、投資家へのM&Aでの分配額が投資家にIPOで帰属する株式価値を上回ります。

そのため、この点のみを捉えると、あくまで理論上ですが、参加権が存在した場合には、投資家としては常にIPOよりもM&Aエグジットの方にインセンティブがあります(※1)。

(※1:もちろん、IPOがもたらすその他の効用等を考えると、現実には、この場合でも投資家が必ずしも常にIPOよりもM&Aに動機づけられる訳ではありません。)

そのため、起業家としては、投資家が優先分配条項に係る参加権の付与を投資条件として求めてきた場合、参加権によってこうしたエグジット手段選択係るインセンティブの歪みが生ずるリスクも勘案の上で、参加権の付与を認めるべきか検討するのが良いです。

なお、参加権にキャップを付けた場合(キャップについてはこちらの記事をご参照)には、キャップ水準を上回る価額でのエグジットではインセンティブの歪みが解消されます。そのため、起業家としては、投資家に優先分配条項に係る参加権を認める場合でも、妥協点としてキャップをリクエストしてみると良いです。

***

Twitterにて、スタートアップファイナンスのほか、Legaltech関連の起業情報、留学準備・生活などについて配信中です。

Twitter:https://twitter.com/Hiroshi99857672

頂いたサポートは主にクラウドファンディング等で社会的意義のある活動支援に使わせていただこうと思います。ありがとうございます。