金融仲介と恐慌後の金融システム BIS Annual Conference, June 2009 抄訳

Hyun Song Shin, Financial Intermediation and the Post-Crisis Financial System, BIS Annual Conference, June 2009 2022年10月12日閲覧

要旨 証券化は、信用リスクを、より良く耐えられるものに分散することを意味していた。(しかし)実際は、証券化は、リスクを信用仲介機関それ自身に集中するものとして現れる。この論文は、証券化の金融の安定性への衝撃を評価するために、金融制度の会計的枠組みを概述する。もし証券化が、仲介連鎖の伸張を導くのであれば、金融の安定性を損なう結果を伴って、リスクは仲介部門に集中し始める。カバードボンドは、この原則とは矛盾しない、証券化の一形態である(訳注 この一節の意味は良く分からない。カバードボンドは証券化ではあるが、投資家のリスクを抑えている点が評価されている)。私は、反景気循環的な資本要件の役割と、仲介連鎖の伸張の有害な影響を緩和するスペインスタイルの統計の準備について論じる予定である。

本文

現在の金融恐慌は、銀行と資本市場の発展とが密接に絡まり合っている証券化後、最初の恐慌であるという特徴を有している。(中略)現在の恐慌は、銀行業と資本市場との相互活動という巨大な力の、生き生きとした表現である。

証券化は信用リスクを、より良く耐えうるものに分散することを意味していたが、金融恐慌において、リスクは最終の投資家ではなく金融仲介機関自身に集中されて現れている。証券化が金融恐慌で演じた本当の役割を理解するために、われわれは証券化に関する古いものと新しいものという二つのすでにある智恵から自由になる(dispose of)必要がある。今や信じられていない古い智恵は、信用リスクを分散するという証券化が演じる積極的役割を強調し、それは借り手のデフォルトに対して金融システムの回復力を高めるとしていた。

しかしこの古い伝習的な知恵を捨てたことで、現在の流行はそれを新しい智恵―不誠実な運営者の連鎖を強調する、不良貸付を連鎖で次の位置にいるもっと馬鹿な人に渡すというものーに置き換えることである。われわれはこの流行の見解に、「熱々のジャガイモhot potatoes」仮説という名前を付けることができる。というのは不良貸付は熱々のジャガイモのように連鎖を渡されていくからである。このアイデアは魅力的に単純で、都合よく非難されるによい悪い人がいるというもので、中央銀行家や政治家によって、サブプライム恐慌の原因として無数の演説の結論となった。

しかし新たな伝習的な知恵は古いものと同じく欠点がある。それは、サブプライム恐慌前の30年間、証券化がうまく機能したという事実と矛盾しているだけでなく、不良貸付を連鎖に売り払うことと、不良貸付で担保された債務を発行することとの区別に失敗している。不良貸付を売ることであなたは、誰かの問題である不良貸付から脱却する。しかし二番目の行為は異なる結果をもつ。債務を発行することで、あなたは不良貸付から逃れてはいない。熱々のジャガイモはあなたのバランスシートの上にあるか、あるいはあなたが支援している特別目的ビークルの帳簿に(依然)載っている。

かくして熱々のジャガイモを連鎖でもっと馬鹿な人に渡すどころか、あなたは熱々のジャガイモを最後まで持っている。実際、大金融機関は連鎖の最後にいる。証券を買った投資家が貨幣を失うであろうとき、証券を発行した金融機関はより大きな損失の危機にある。仲介機関はレバレッジをかけている(資本以上に負債を拡大している)ので、その資本を失う危機にある。それを(当然の)代償だという人もいる。

実際、Greenlaw, Hatzius, Kashyap and Shin(2008)によれば、サブプライムモーゲージが全体でおよそ1.4兆ドルあるなか、その約半分は、商業銀行、証券会社、ヘッジファンドといった米国のレバレッジをかけた金融機関により保有されていた。海外のレバレッジをかけた金融機関を含めると、レバレッジを掛けた金融機関の全保有量exposureは3分の2近くまで上昇する(表1.1を見よ)。不良貸付を連鎖の次にいるもっと馬鹿な人に渡すどころか、もっとも洗練された金融機関が、不良債権の最大量を貯め込んでいる。

表1.1 機関別サブプライム量 (単位:10億ドル %)

報告された量 同比率

投資銀行 75bn$ 5%

商業銀行 418 31

政府支援機関GSEs 112 8

ヘッジファンド 291 21

保険会社 319 23

金融会社 95 7

投資信託と年金基金 57 4

レバレッジをかけている部門 896bn$ 66%

レバレッジをかけていない部門 472 34

総計 1,368 100

Source: Greenlaw, Hatzius, Kasheyap and Shins (2008)

合衆国型証券化システムに基づく金融仲介の特徴は、資金を究極の債権者から究極の借り手まで流すことに関する長い金融仲介連鎖にある。違いは表1.2と表1.3に示される。図1.2は伝統的な預金取り扱い銀行が預金を貯めて、家計という借り手に対してモーゲージ資産を保有することを示す。1990年頃まで合衆国臭いえてゃ大量の住宅モーゲージが、貯蓄機関と商業銀行により保有されていた(see, Adrian and Shin (2008))。

表1.2 短い仲介連鎖 モーゲージ 預金

家計 ← モーゲージ銀行 ← 家計

しかしながら近年、政府支援企業のモーゲージ・プールにおいて保有される住宅モーゲージの部分が、主要な保有者になった。対応して金融仲介の連鎖は、全体として資本市場の状況にずっと長くずっと重く依存するようになった。表1.3は貸付関係の一つのありうる連鎖を示している。そこでは信用は、究極的債権者(家計の貯蓄者)から究極的債務者(モーゲージを得て家を購入する家計)に向けて流れている。この図においては、モーゲージ資産はモーゲージ・プールに所有されている。受け身企業であるモーゲージ・プールの唯一の役割は、モーゲージ資産を保有し、この資産を担保に債務(モーゲージ担保証券MBSs)を発行することである。(中略)

表1.3 長い仲介連鎖

家計

↑ mortgage

モーゲージプール

↑ MBS

ABS発行者

↑ ABS

証券会社

↑ Repo

商業銀行

↑ Short-term paper

MMF

↑ MMF share

家計

可能な議論の一つは、証券化は信用リスクを損失を最も耐え得るものに分散できるということである。われわれはすでにこの特別のメカニズムの明確な失敗に言及したが、以下でより詳細な検討に戻るであろう。このことを一つとして、長い仲介連鎖のもう一つの可能な正当化は、金融制度において満期変換の固有の必要性(訳注 貸し手は短期の償還を求め、借り手は長期の償還を求めるので、短期の資金を長期の資金に転換する必要がある。このことを満期変換と呼ぶ。銀行や証券など金融制度はこの満期変換を実現する仕組みである。)が存在することである。というのは究極的債権者は短期の請求権を求めるし、長期の貸付関係を調整する過程は、全体として満期変換の役割を果たしやすくするからである。

とくに経営者を規律付ける点において、短期債務の望ましさについてはよく知られた議論がある。Calomiris and Kahn(1991)は、要求払い預金は銀行にとって、預金者取付を引き起こす痛みとなるので、銀行の所有者と経営者に資産価値を悪化させる活動に従事させない、当然の答えになると論じた。Diamond and Rajan (2001)はこの議論をさらに発展させて、預金者の取り付けに固有の調整問題は、経営者たちの楽観的活動の直面した場合、預金者が再交渉なしに介入する仕掛けとして役立つと論じた。

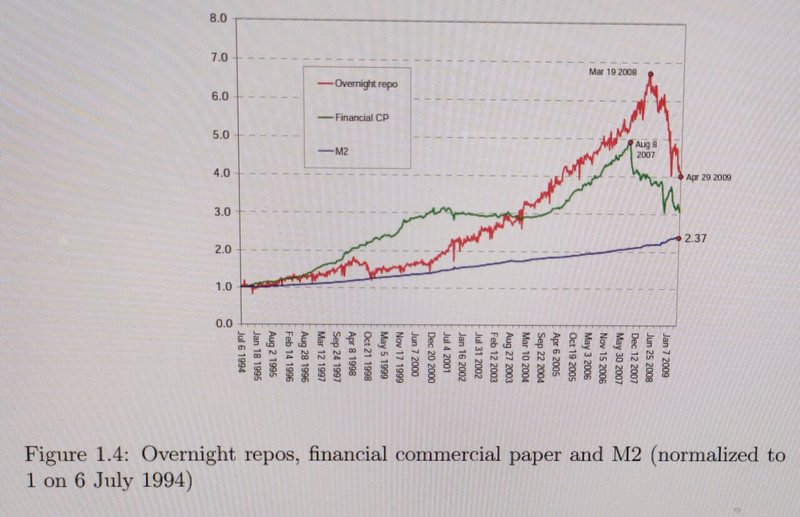

しかしながらCaromiris and Kahn (1991)もDiamond and Rajan (2001)も焦点は、債権者は金融仲介者自身ではない伝統的に銀行預金であった。しかし金融のブームと崩壊のサイクルが直近で証言したのは、超短期債務における最大の変動は、小口預金者の債務に関するものではなくて、むしろ他の金融機関に対する債務に関するものである、ということであった。Adrian and Shin (2009)は、M2stockの一部として示された、USプライマリーデイーラーの買戻し約定(訳注 レポの借入側)のstockプラス金融CPを精査した。M2は、小口預金の塊とMMMFの保有高とを含んでいるので、究極的債権者が金融仲介機関全体に対して保有する流動的債権の全ストックの代理変数proxyである。最近、1990年代前半にレポ取引と金融CPは、(併せて)M2のわずか4分の1だった。しかしその全量は2007年8月の金融恐慌の直前にはM2の80%を超えるまでに急速に上昇し、恐慌の開始により崩壊した。

金融仲介相互債務の超短期性は、レポシリーズ全体における翌日物レポの構成をプロットする(グラフ上で印をつける)ことでよりよくみることができる。表1.4は、翌日物レポのストック、金融CPそしてM2の大きさをプロットしており、1994年7月6日を1に等しいと基準化している(翌日物レポのデータはこの日より以前は入手できない)。Mのストックは1994年以来、2008年3月までに、2.4倍前後に増えたが、翌日物レポは約7倍増加した。Brunnemeier (2009)は、翌日物レポの使用がとても広がり、ピークにはウオルストリートの投資銀行は、毎夜その貸借対照表の4分の1以上を回転さていたと記録した。表1.4から明らかなことは、翌日物レポの急速な成長とその後の崩壊を、小口預金者の短期流動債権の需要で説明することは容易でないことである。

(以下略)

main page: https://note.mu/hiroshifukumitsu マガジン数は20。「マガジン」に入り「もっと見る」をクリック。mail : fukumitu アットマークseijo.ac.jp