ZOZOの決算短信を読んで思うこと

最近色々と話題のZOZO(旧スタートトゥデイ)の決算短信を読んでみた。最近勉強を始めたばかりなので間違っている部分があると思うので指摘していただけると嬉しい。

まず最初に、売上高や営業利益を見るのが普通だが、そんなことよりも自己資本比率が57.7%→24.4%になっていることに目が行ってしまう。自己資本が20%台になっているのは1Qからだが、これは前澤社長がZOZOに株式を売却したからである。株式分の資本金が減るので、自己資本比率が下がってしまう。

賃借対照表をみると短期借入金に240億円が計上されている。前澤社長はZOZOに株式を売却したが、その資金は借金によって調達したわけだ。現預金を見ると191億円の現金があるが、それでは足りないので銀行からの融資を選んだのだろう。

ここで気になるのは自己資本比率が20%台になると倒産リスクがあるので、一般的に銀行は融資をしなくなることだ。現預金が191億円あるが今後何か資金が必要になった場合、今の財務状況では融資を受けらない。そうなると増資か公募売出しで資金を集めることになる。今の財務状況が健全かそうでないかと言われれば、間違いなく健全ではないので、もしかしたら短期借入金の返済のために公募の売り出しがあるかもしれない。

本当に倒産する危険性があるかどうかはDEレシオをみればいい。DEレシオ=有利子/純資産で計算できる。今ならば短期借入金/現預金になるので、DEレシオは1.25倍となり、倒産リスクはないとみて問題はない。しかし、DEレシオが2倍になると現預金よりも借金が倍以上あるということになるので、倒産の可能性がぐっと高まる。

自分の経験が少ないのもあるが、自己資本比率がこんなにも低くなった例をあまり見ない。社長が市場で売却となると印象が悪く株価が下がることが多いため、会社に買い取らせたのだろうか。有価証券報告書をみると前澤社長が全株式の約38%を所有している。多くの場合は節税のために社長の資産管理会社が大株主になっていることが多いが、ZOZOの場合は社長が直接大株主になっているのが意外だった。他の大株主の保有割合が1%~3%なので、ZOZOは前澤社長のワンマン経営と言って差し支えないだろう。

ワンマン経営が悪いわけではない。しかし、会社に株を買い取らせてそれを短期借入金で賄うこと。それによって自己資本比率を大きく低下させていることが健全かというと疑問が残る。

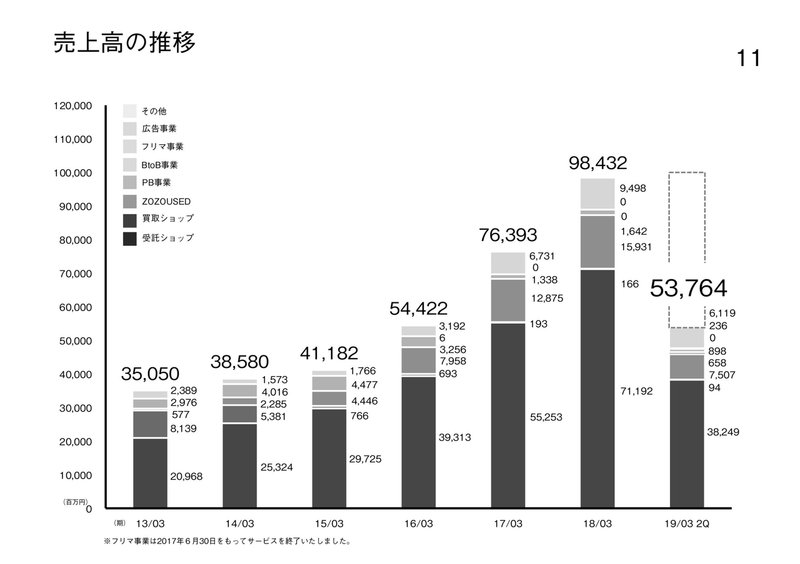

少し話がそれてしまったが、財務から業績に話題を移したい。営業利益が悪化した理由はゾゾスーツに関連した販管費の増加によるものという説明があったが、自分はそれよりも売上高の伸び悩みについて気になった。決算説明資料のP19にもあるが、年間購入者数やアクティブおよび既存アクティブ会員1人あたりの年間購入者金額などの数値が伸び悩んでいるように見える。数年前に比べてツケ払い等で売上高が倍になったが、昨年度と今年度で売上高が高止まりしている。

ユーザーは増えない、購入点数も金額も減っている。このままでは成長は望めないということでプライベートブランドを始めたのだろうと勘ぐってしまう。第20期の有価証券報告書には「国内外においてユー ザーへ体型採寸ボディースーツ「ZOZOSUIT」を配布し、ユーザーの体型にあったプライベートブランド商品を提供 してまいります。ユーザーの体型にあった商品が、既存ブランドと「ZOZO」の差別化要素になります。」とあるが本当だろうか。ZOZOTOWNで販売されている他ブランドとのカニバリズムが気になってしまう。新規顧客の開拓になるのか、それとも既存顧客がプライベートブランドを買うだけになってしまうのか、その結果がわかるのは数年後だろう。

かなりネガティブな内容になってしまったが、財務や業績は置いておいてZOZOは上手くいくのではないかと思っている。これまで手を出していなかった紳士服や下着など、自社の強みを生かして新事業を始めるのは大体うまくいくパターンが多い。何よりも一代でここまで会社を大きくした前澤社長だ。その手腕は確かなものだと自分は思っている。株価はどうなるかわからないが、これからもZOZOから目が離せない。

この記事が気に入ったらサポートをしてみませんか?