年会費33,000円のクレカ損益分岐点計算

おはようございます。🐤

今日はクレジットカードのお話です。私は2023年8月に、これまで使っていたカードから三井住友プラチナプリファードに変えました。このカードはいわゆるプレミアムカードで、年会費が33,000円が必ずかかります。

※アフィリエイトではありません。

なぜ?

なぜ変えたのかというと、私がお金のことを教えている若者(以降、弟子といいます)が三井住友カードを使ってSBI証券でNISAでの投信積立をしていて、なんだかすごいポイントがもらえているという話を聞いたからです。

弟子のくせに!

私は知らなかったぞ!

弟子やるじゃん…さすが若者。ということでさっそく調べてみて良さそうだったので私も取り入れてみました。ありがとう弟子。っていうか師匠。

損益分岐点計算

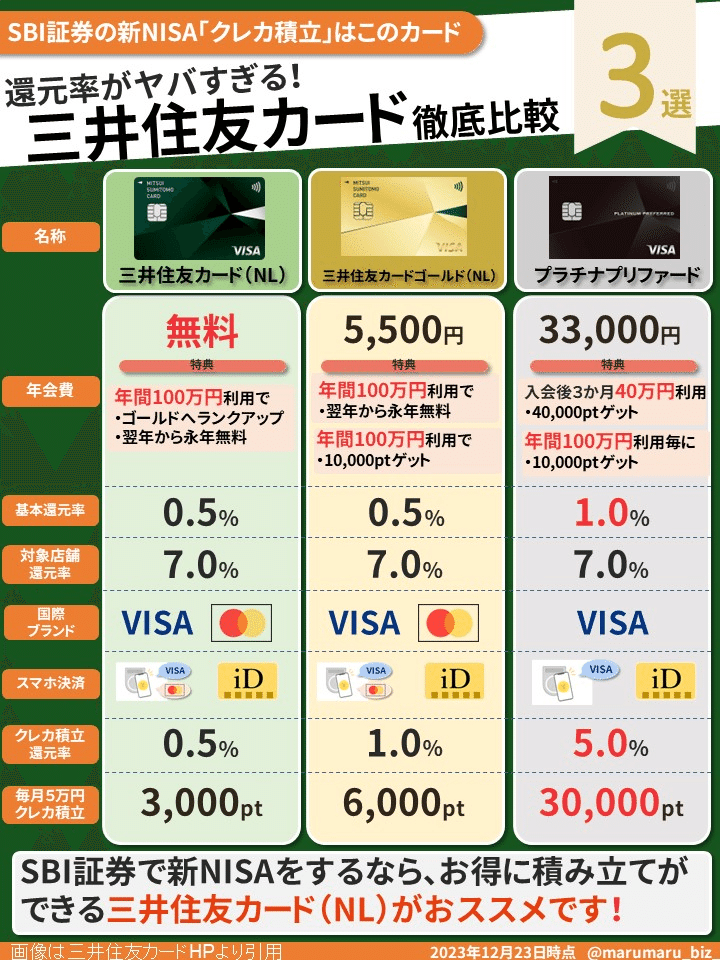

このカードは年会費が初年度から33,000円もかかります。無料になる条件はありません。いわゆるプレミアムカードです。

私はこれまで年会費0円のカードしか持ったことがありません。なぜかというと、空港のラウンジを使えたり、保険が無料でついてきたりなど、いわゆるプレミアム特典を使う生活ではないので恩恵を感じなかったからです。

かつ、あまり飛行機を使った旅行もしないし高級ホテルにも泊まらないので、私の場合はマイルも有効に活用できません。

もっと言うと、一見高還元のカードでも、ポイントはそのままでは宿泊など特定のサービスにしか使えなかったり、現金にする時は割り引かれてしまうなど、実質の還元率を計算するとそれほどお得でなかったりするからです。

そうなると、年会費の分だけマイナスになってしまいます。

しかし、三井住友プラチナプリファードのポイントは日々の支払いに充てることができるので、いわば現金をプレゼントと同じ。無駄なくポイントを使うことができます。

あとは年会費をいかに相殺できるかです。計算してみました。

ポイント計算:初年度

入会から3カ月間で40万円を利用すれば40,000ポイント(4万円分)

初年度はこれ一発でおつりが来ます。私の場合、平常時だときわどい月間利用額でしたが、ちょうど洗濯機を買い替える予定があったのでクリアできました。

次の年度以降

問題は2年目以降の平常運転時です、次のようなボーナスポイントがあります。

SBI証券の積立投信で"5%"ポイント付与(ただし上限30,000ポイント)

年間100万円のカード利用ごとに10,000ポイント

私の場合、ちょうど毎月5万円=年間60万円積立NISAをする予定なので、これで上限の30,000ポイント獲得、これがめちゃくちゃ大きいです。

さらに私の場合、年間100万円以上は必ず使うのでこれだけで合計40,000ポイント獲得です。

年会費33,000円を支払っても7,000円の利益が残ります。私の場合、だいたい年間のカード利用(積立投信を除く)が150万円くらいなので、7,000/1,500,000=0.47%くらい。通常のポイント1.0%を加えて約1.47%程度の還元率になります。

注意する点は、積立投信は別に5%がつくので、1.0%のポイントの対象外となります。積立投信以外のところで年間100万円をクリアする必要があります。

メリット

私が感じるメリットは約1.5%の高還元率です。(ただし、100万円以上利用+積立投信を最大限やる前提)

もちろん、いわゆるプレミアムカードのメリットもついています。(が、私は使いません)

空港ラウンジが無料で使用できる

旅行傷害保険が無料

その他にも、近所のスーパーやコンビニ、ファーストフード店などでタッチ決済をすると還元率が高くなります。

私の場合、年間約10,000ポイントくらいのボーナスがつく計算になるので、150万円の利用+積立投信60万円でなんだかんだ年間に65,000ポイントくらいがついてきます。年会費33,000を差し引いても32,000円の還元が受けられます。

32,000/1,500,000=2.13%

もう一度言っておきますが、初年度は最初のボーナス一発で年会費はクリアします。ここで計算しているのは2年目以降で、なんとそれでもポイント還元率は2.0%を超えそうです。

そして、もう一度言いますが、このポイントで何かもらえるというのではなくて、毎月の支払いに現金代わりに使うことができるので、要するに現金をもらっているのと同じです。

純粋に支出が減るのは嬉しいですね。

もちろん、今はきっと新NISA祭りのキャンペーン期間中なので、SBIの顧客の囲い込みが終われば今後の改悪はあるでしょうけど、それはその時に考えてまた乗り換えをしていかないといけません。

また、ポイント履歴を見ることができるVPASSというアプリも使いやすいので、なかなか好感度が高いです。

デメリット

年会費が高い

積立投信をせず、年間の利用額も100万円を超えない人はポイントが年会費に負けてしまいます。メリットがありません。

投信積立の5%ポイントは客寄せなので、近い将来かならず改悪される

改悪された時には、積立で年会費がまかなえなくなります。そうなったら年会費分が大きなマイナスになるでしょう。

さらに…

私はハピタス経由+その時のキャンペーンなどでさらに20,000ポイントくらいのボーナスポイントをもらっています。今現在で年会費を差し引いても通常の1%還元に加えて30,000円くらいのプラスが出ていて、さらに今後も無理せず普通に使っていれば2.0%くらいの還元が受けられる見込みです。

年会費を差し引いてもこの高還元率です。なかなか良い選択だったと思っています。

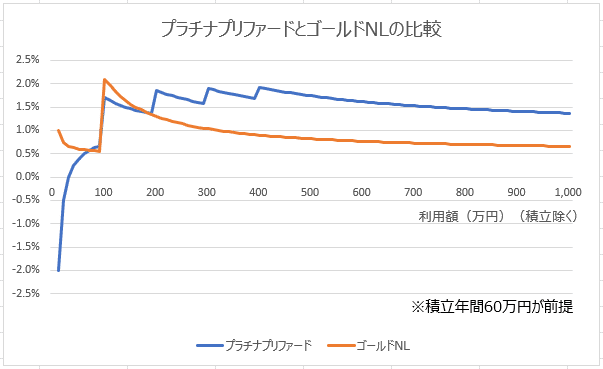

ゴールドNLとの比較

よく比較される「三井住友ゴールドNL」の年間利用額のグラフを作ってみました。年間200万円以下はほぼゴールドNLの方が有利です。

注意点は年間60万円の投信積立が前提にあることです。それ以外の利用額をグラフで示しています。

ゴールドNLは投信積立のポイントが1%なので、60万円の年間積立額で6000ポイントがつきます。これで年会費5500円はペイできます。

さらに、100万円(積立除く)のカード利用で10,000ポイントがつくことに加えて、100万円以上のカード利用で年会費が永年無料になるということもあります。

基本還元率は0.5%で一見低そうに見えますが、いったん年会費が永年無料になってしまえば、投信のボーナス年間6000ポイントがあるので、カード利用額が100万円以下でも1.0%以上の実質還元率は見込めそうで、100万円を少し超えるあたりでピークになります。

私の利用額(年間150万円)だと2年目以降は微妙にゴールドNLの方がお得ですね。プラチナプリファードからゴールドNLには移行できるようなので(参考リンク)、利用額によってはその手間をかける価値があるかもしれません。(ないかな)

まとめ

久しぶりにカードの乗り換えをしました。

最近は公共料金の引き落としやネットショッピングの引き落としなどを簡単にネットで変えられるので、手間がすごく少なかったという実感があります。

新NISA投信を月5万円する方や、年間100万円以上カードで買い物をする方は良い選択肢になってくるのではないでしょうか。

ただし近い将来必ずなされるであろう、積立で5%ポイントの改悪には注意しておくべきです。その時はまた移行先を探しましょう。

というわけで今日はここまででFPの勉強に戻ります。次のブログ更新は2月の試験が終わってからになるでしょう。今日の記事が何かしらみなさんの参考になれば嬉しいです。

それではまた、FP~(@^^)/~~~

この記事が気に入ったらサポートをしてみませんか?