アメリカでシード時のバリュエーションが吊り上がっている理由(超ホットなスター☆トアップについて)

忙しい人のために

アメリカでのシード投資のバリュエーションが、他ステージの水準に沿わず上昇している

シードステージでは創業者や市場の動向といった定性的な部分がバリュエーションに影響を与えやすい

AI領域に起業家・投資家ともに集中している

起業家はAI開発と人材獲得のための必要資金が増え、また特定VCからの調達を望む

投資家は他VCとの投資競争の激化に加え、Generative AIとシリアルアントレプレナーに投資額を集中させる

バリュエーションが論理的評価というよりオークション化している

今一度、AIがこれからの社会にどう影響を与え、どう市場を拡大していくかを考えていく必要がある

上がり続けるシード投資のバリュエーション

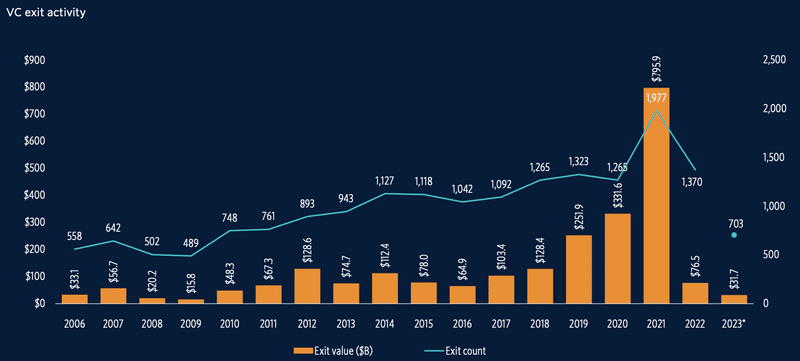

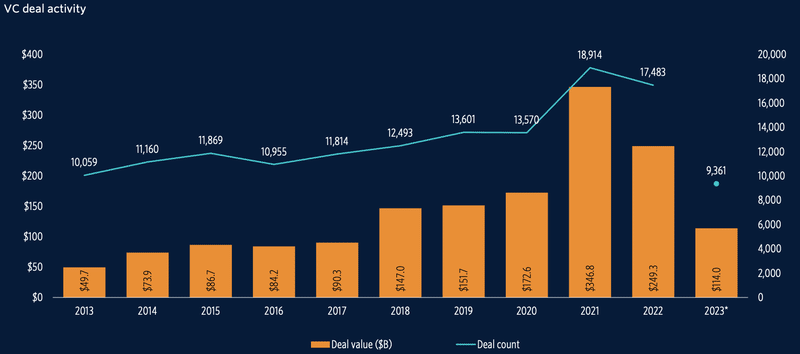

2021年のITバブル、とその後

2021年はスタートアップのIPO時の企業価値が急速に上がりました。これはコロナ禍にて抑えられていた需要の回復、低金利による資金の流入、そしてデジタル変革や新しい市場の形成に対する楽観的な見通しなどによるものです。

Q3 2023 Quantitative Perspectives: Turbulence on the Approach

同様の理由で、ベンチャーキャピタルの投資件数、投資額、そしてバリュエーションも急速に上がります。しかし、コロナ禍が落ち着いた際の供給制約やウクライナ危機を初めとするインフレの加速を危惧し、FRBは金融引き締めへと一転させます。結果的に各投資家が冷静になり、株価の修正や適切な資金提供判断などが生じてバブルが弾けたという具合です。

Q3 2023 Quantitative Perspectives: Turbulence on the Approach

シード投資の不可解な現象

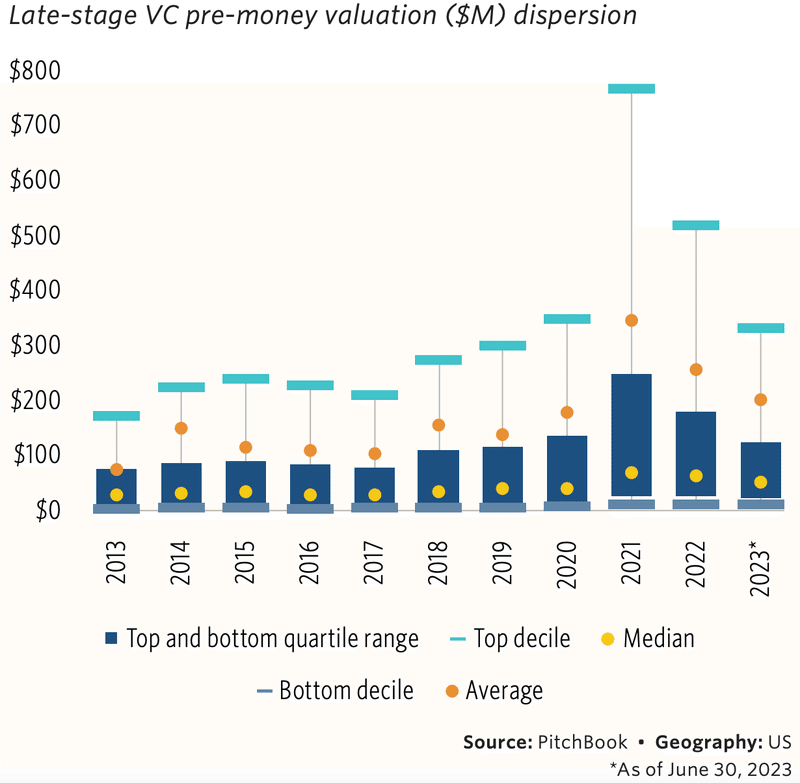

アーリーからレイトステージのVCでの投資時のバリュエーションは、こうした出口価格の減少に沿って、落ち着いたものとなっています。それではシードステージ以前ではどうでしょうか。

Q2 2023 US VC Valuations Report

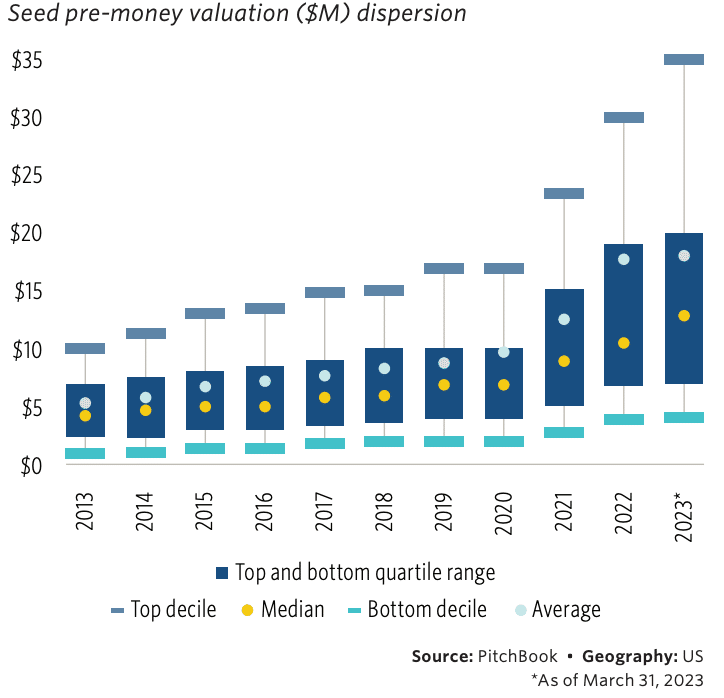

実は、シード時のバリュエーションを見ていくと、2021年から落ちていないどころか、上昇していることが見て取れます。また上限も次第に上がっていることから、特定のスタートアップが極端に高い価格をつけられていることも分かります。シード投資のバリュエーションは定量的な判断材料が少ないので特殊であるにしろ、ここまでシード以降のステージでの流れに沿っていないのはなぜでしょうか。

Q1 2023 US VC Valuations Report

シード時のバリュエーションはどう決まる

このシードバリュエーションの特殊な傾向を考える際に、そもそものバリュエーションの決まり方を考える必要があります。

シード時のバリュエーション手法

企業価値評価といえばインカム・アプローチ(予測される収益などに基づいた評価)であるDCF法が有名ですが、スタートアップの場合だとまだ売上や収益が出ていないことが多く、DCF法では憶測がかなり多くなるためあまり適さないと言われています。そのためよく使われているのがCompsやマルチプルという略称で知られている類似企業比較法です。簡単に言ってしまえば、似ているスタートアップのExit価格を参考にしてバリュエーションを付けるというものです。

この場合は市場における倍率(マルチプル)にバリュエーションが大きく左右されることとなります。実際に2021年のバブルでは、高いバリュエーションを参照して高い倍率が設定され、そしてまた高いバリュエーションが付き、といったサイクルも影響しているでしょう。

シード時のバリュエーションの他要素

とはいえ、シード投資家は定量的な評価だけによってスタートアップのバリュエーションを決めているわけではありません。実際は創業者や市場の動向といった定性的な部分で評価しているのが大半でしょう。つまり既に経験があるシリアルアントレプレナーであったり、特に注目が集まっている市場のスタートアップはバリュエーションが上がりやすいです。定量的なバリュエーションに関してもシード時は推定に頼る部分が非常に多いため、こうした定性的評価によりいくらでも調整が効いてしまいます。

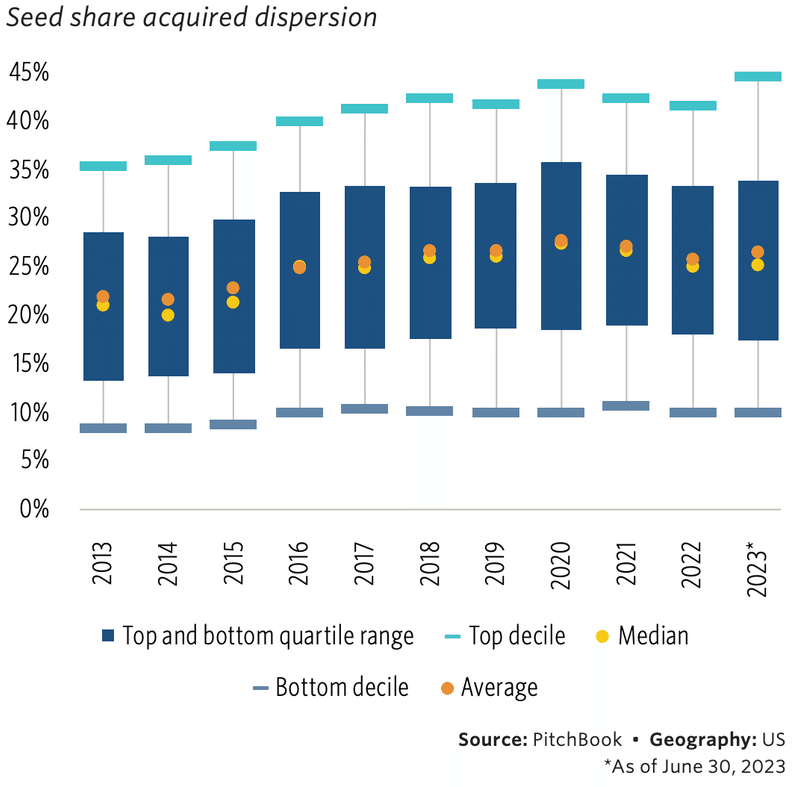

また株式シェアの側面もあります。以下グラフから見て取れるように、どんな市場変化であっても、米国でのシード時の取得株式シェアは20%前後に落ち着いています。そのため、起業家が必要とする資金が多い際は、バリュエーションも必然的に高くなります。

Q2 2023 US VC Valuations Report

2023年、シード投資に起きている変化

2023年、シリアルアントレプレナーが新規参入し、資金需要が激しく、注目を受けている領域といえばどこでしょうか。そう、AIです。

起業家サイドの変化:必要資金の増加と特定VCへの集中

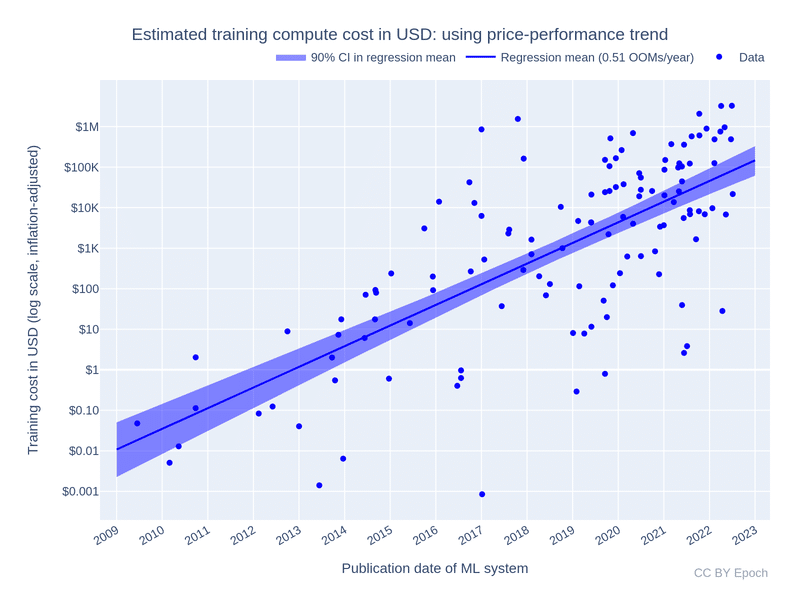

基本的に起業家は、事業に集中するために、一度の調達ラウンドではなるべく多額の資金を得ることが好ましいですが、AIスタートアップではこれが特に顕著になっています。まず、AIスタートアップでは機械学習に使うデータがどんどん大きくなっており、それに伴いAIのトレーニング費用も年々上昇しています。

Trends in the Dollar Training Cost of Machine Learning Systems, Epoch

これに加え、人件費の支出も大きくなっていると考えられます。エマージングテクノロジー分野における人材の供給不足はAIに限ったことではありませんが、AI領域ではそれが特に著しいです。McKinseyの2023年のレポートによると、2022年において人材の需要が最も多かったのはAI活用の領域でした。Generaitive AI領域に関しては、関連する仕事の募集件数が44%増加し、AI応用の領域も着実に人材需要が伸びています。これは2022年時点のデータですが、2023年には更に急激に増加しているだろうことが予測できます。

McKinsey & Company, Technology Trends Outlook 2023

こうした背景もあり、スタートアップの資金に対する需要は急速に上昇しています。そしてもうひとつ、米国VCの長期的な傾向でもありますが、資金調達時に一部のトップVCに起業家が集まりやすいというものがあります。

まだ名もないシードのスタートアップにとって、VCに投資してもらうことは社会的信用を得るという意味もあります。その中でも、Sequoia Capital、Accel、a16zなどといったVC界のスターに投資してもらうことは、より大きな信用・知名度を手早く得ることができます。その社会的信用があれば、人材の獲得がしやすくなり、ユーザーの信頼も高められ、また次のラウンドでの資金調達も楽になります。そのため優秀な起業家はそういったトップVCに殺到し、他のVCはそれに対して札束で対抗するでしょう。知名度で勝てないのであれば、より高いバリュエーションを提示して優秀な起業家を惹きつける必要があるのです。その結果、それに対して他VCも更にバリュエーションを高め、とオークションの如く吊り上がっていきます。

投資家サイドの変化:投資競争の激化とAIへの期待

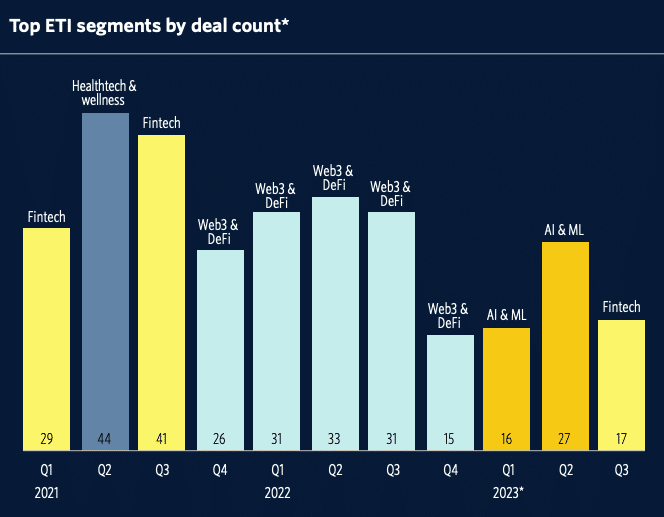

先ほどのような一部VCへの集中に加え、AIという領域に投資家が殺到していることで、良いスタートアップへの投資競争は激しくなっています。このAI領域への投資の集中は、数字上でも顕著に現れています。

例えば、PitchBookのエマージングテクノロジーのレポートを見ると、ほぼ全ての領域にて投資資金・バリュエーションが減っているのが分かります。しかしAI&MLの分野に限り、そのバリュエーションは上がっており、2023年からは最も投資案件の多い領域が、Web3からAI&MLに交代したことが見られます。

Q3 2023 Emerging Tech Indicator

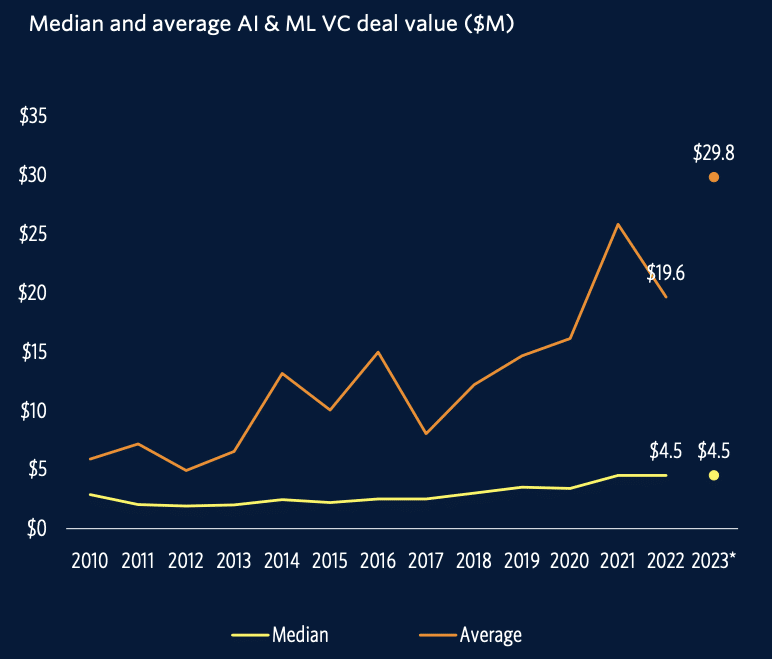

そして以下のグラフもわかりやすくAI&ML領域への集中を示しています。この領域に対する投資金額(上)、そしてバリュエーション(下)はどちらも2023年に跳ね上がっています。もうひとつ注目して欲しいのは、平均値と中央値の極端な乖離です。これはつまり、一部のAIスタートアップは他とはかけ離れたバリュエーションが付けられたことで、全体の平均が押し上げられていることを意味しています。

Q3 2023 Quantitative Perspectives: Turbulence on the Approach

Q3 2023 Quantitative Perspectives: Turbulence on the Approach

スター☆トアップ

それでは一体、どのようなAIスタートアップに投資が集中しているのでしょうか。考えられるひとつ目の要素は、Generative AIというAIの中でも特定の技術分野です。

これはGenerative AI自体が、あらゆる業界に対して効率化や自動化の部分で破壊的な影響を与えうる可能性があるのに加え、Web3などの他技術と比べても消費者からの受容の速度が速かったことが大きいでしょう。米国VCでは、現在特にLLM開発やデベロッパー向けツールといったレイヤーの投資が盛んですが、これからアプリケーションレイヤーもかなり盛り上がってくることが予想できます。

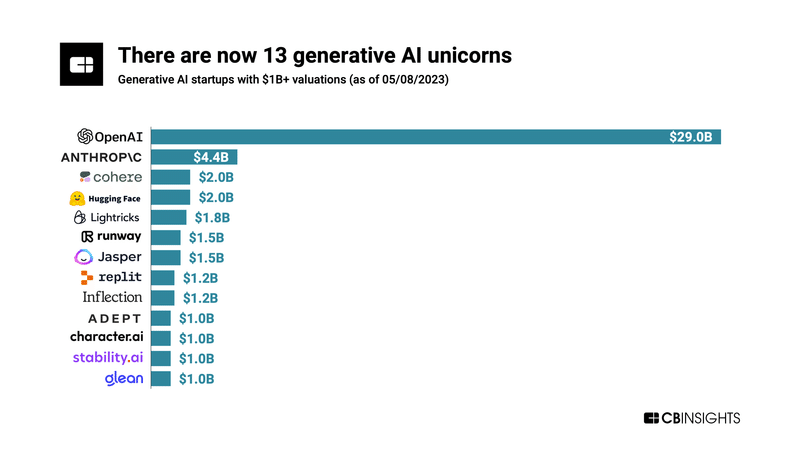

また投資家からの期待が高まるもうひとつの要素は、現在のAIユニコーンが破格のバリュエーションを付けられていることでしょう。IPO数とバリュエーションが落ち込んでいる中、未上場のAIユニコーンは既に昨今のExit価格より高いバリュエーションを得ています。OpenAIは290億ドル(約4兆400億円)ものバリュエーションを持ち、またAntrhropicやJasper、Inflection AIのように2021、2022年に創業されたばかりであるにもかかわらず既に10億ドル以上のバリュエーションを持つユニコーンスタートアップも輩出されています。これらはGenerative AIの領域だけですが、AI&ML全体で見ると更にバリュエーションの水準は高いでしょう。

Generative AI is churning out unicorns like it’s 2021, CBINSIGHTS

シードVCがこういった企業をベースに、AIスタートアップへの投資金額・バリュエーションを決めている可能性があります。こうした場合、IPO市場の冷え込みにも関わらず、これからの市場に対して楽観的な見通しを持つのも頷けるでしょう。

しかし、注意すべきこともあります。Sequoiaは最近「AI’s $200B Question」という記事にて、NVIDIAのような企業によるGPUの供給量に対して、Generative AIスタートアップはまだそれらを黒字化できるような売上を出せていないのではないかと指摘していました。その後の「Generative AI’s Act Two」という記事で、インフラレイヤーの充実によりこれからどんどんアプリケーションが出現し、GPUの供給に見合うような市場の需要を生み出すことができるだろうと書いてはいますが、現状はやはり十分な売上を上げられていないのが事実です。2022年以前はWeb3への投資が白熱していましたが、結果的に十分に社会実装、そして市場を拡大できなかったがために冷え込むこととなりました。Generative AIもその二の舞にならないためにも、実際にこれからどれほどアプリケーションとして業界に浸透させていき、市場を拡大できるのか、という部分を考えていく必要があります。

これに加え、既にIPO経験済みの連続起業家もAI領域に乗り出しているという背景があります。例えば以前の記事でも紹介したRabbitは、Generative AIを活用したOSの開発を目指しており、2000万ドル(約30億円)もの資金を、Khosla Venturesよりシードで調達しています。Rabbitの創業者であるCheng Luは既にTuSimpleという自動運転トラックのスタートアップをNASDAQに上場させており、こうした連続起業家への資金の集中も、一部スタートアップのバリュエーションのインフレに繋がっているでしょう。

まとめ ーAIオークションの勃発

昨今のシード時のバリュエーションの状況を簡単に言ってしまえば、AIという超ホットな市場に投資家が殺到し、その中でもキラキラしているスターのような起業家になんとか投資しようと、投資家が札束で殴り合っている状態だといえます。この場合、バリュエーションとは論理的な評価というよりもはやオークションです。

しかし、周りが皆投資しているから投資する、というロジックは非常に危険であり、ここ次第で今回のバリュエーション上昇がバブルかそうでないかが決まるといえます。もし、フィルターとなるシリーズAのVCも、この流れに釣られて無闇にバリュエーションをあげてしまうと危ないでしょう。

今回記事を書く際に、アメリカのVCで働いている友人や、シリコンバレーのエンジェル投資家にもヒアリングをしましたが、AIという領域に投資が過度に集中しており、VC間での競争が激化しているのは一致した見方となりました。それに加え、起業家もVCのオークションの仕組みを利用して高い必要資金を提示していることや、レイトステージの投資家もシードに参入し始めていることが他の要因として挙がりました。

Yコンビネーターの創設者であるポールグレアムも、以前のブログにて投資家のこうしたオークションのような投資環境について書いていたので、ご興味ある方は読んでみてください。

皆さんは今の市況をどう見ていますか?ぜひご意見をお聞かせください。

最後に

最後まで読んでいただき、ありがとうございました。

Generaitve AIという不可逆的な社会の変化に従って、日本からも業界の仕組みを根本的に変えるようなスタートアップに出てきて欲しいです。

HAKOBUNEでも「EuphoPia」や「tender」、「Datagusto」などGenerative AIを活用しこれからの市場を担っていくようなスタートアップに投資しています。

スタートアップやベンチャーキャピタルに興味のある方は、ぜひ以下までご連絡ください。AIとこれからの社会についてお話ししましょう!

HAKOBUNEのウェブサイト:https://www.hkbn.vc

著者のTwitter:https://twitter.com/shinichi815

参考資料