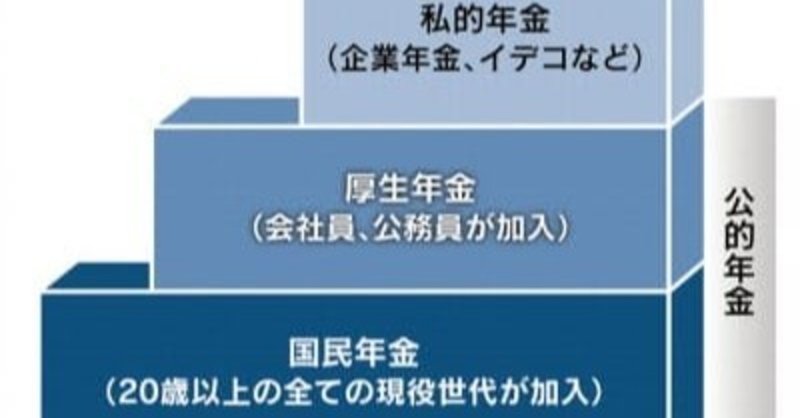

[絶対やるべき資産運用①]確定拠出(企業型、個人型)

定年退職をして今思うと絶対やっておくべきと少し前にNoteで記載しました、その中でも一番やっておいた方が良い投資運用です。

絶対やるべき理由

サラリーマンの方で会社に企業型確定拠出年金制度を導入している場合が割とあると思いますが、その確定拠出年金自体を若い間や仕事が忙しい時は、あまり見向きもしない人が多いと思います。

かく言う私もその一人でしたが、あるときに運用管理会社が定期的に開催しているセミナーに参加して、若い間はリスクを取った方が良いんだと思って、国内外株式投資信託にある程度の資産を入れていました。

ところがその後リーマンショックにより、資産がいきなり目減りしてしまい見ることすらやめてしまいました。

しかし、その後何度か景気が回復していつの間にか減っていた資産が、増える方向に変わっていました。

これはとばかりにリスク資産に移して、仕事が忙しくなり放置しているとまた、減り始めたので少しプラスで元本確保資産に移しました。

その後、仕事が忙しいのとめんどくさいのとが重なり、またまた放置していると、何とかミクスなどどと騒いでる時期になり、改めて資産をリスク資産に移して、その波に乗りある程度増やすことができました。

1.2倍にはなりました。

今から考えると、半年に1回もしくはトレード関連ニュースが報道された時に、商品入れ替えをするだけで2倍、3倍には簡単になったと思っています。

しかし、周りの人に聞いても余りリスク資産運用をしているのを余り聞いたことがありませんでした。

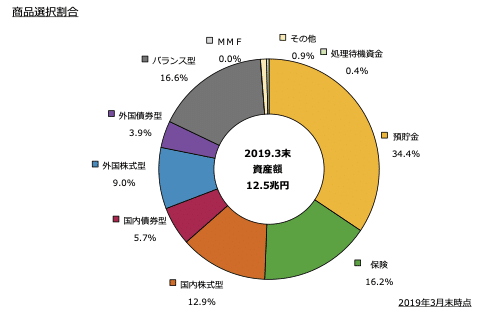

確定拠出年金の実データを見てみる

運営管理機関連絡協議会の 確定拠出年金統計資料 2002年3月末~2019年3月末では、以下のようなデータがあり総資産の約50%は元本確保型商品を選択しているようです。(出典元:企業年金連合会)

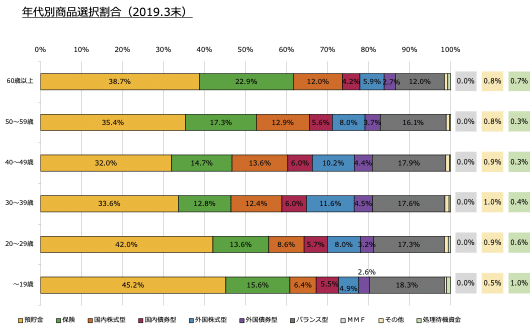

30歳〜49歳までがやはりリスク資産の比率が少し高いようです。

確定拠出は手数料も低いし、税制優遇されていますので活用しないてはありませんし、若いうちはリスクをとっても大丈夫だと思います。

10年以上の運用期間があれば絶対にリスク投資です。

ここ最近のデータが語っています。

結論

・マッチング拠出をする場合、掛金の全額を所得控除可能。

・運用利益も無税。

・私の場合ももう少し面くさがらずに、商品選択をしていたら数倍にする事は可能であったと思います。

・全体の平均年利は2.8%もあるそうですので、やらない手はありません。

・毎日変えるのではなく、XXショック、〇〇ミクスなどが噂になった時か必ず、それ以外は数ヶ月に一度商品の運用実績を見て運用するとかなりの年利で運用できると思います。

・確定拠出対象商品である事は、滅多に悪い商品はないからです。

・10年以上の運用期間がある場合は絶対にリスク資産に投資すべきです。

おじさんに賛同くれたならサポートお願いします! 投資のチャレンジに利用してレポートします!