GRIスタンダードについて(1)

今月は「GRIスタンダード」について、2回に渡り掲載します。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

GRI(グローバル・レポーティング・イニシアティブ)とは、サステナビリティ報告の国際的スタンダードを制定している非営利団体です。本部はオランダのアムステルダムにあり、1997年に設立されました。サステナビリティという曖昧な概念を可視化し、世界で初めてサステナビリティ情報(非財務情報)開示の枠組みを示した団体として国際的に主導的立場にあるスタンダード設定機関です。2022年のKPMG調査によると世界の売上高上位250社の78%がサステナビリティ情報開示に利用するなど広く世界中に普及しています。この団体が作成し無料で公開しているのが、GRIスタンダードです。これはサステナビリティ情報開示の標準化に向けたスタンダードです。様々なサステナビリティ情報を、一貫性があり、かつ比較可能な方法で開示するのに役立ち、組織の透明性とアカウンタビリティを高めることを可能とするものです。今日、世界中の企業や団体により、投資家をはじめとするステークホルダーとのコミュニケーションに活用されています[注釈1]。

このGRIスタンダードは2016年に公開され、「GRI内容索引」の利用を始め多くの日本企業に使われてきました。2016年以降、SDGsの登場をきっかけに、社会や環境のサステナビリティ(持続可能性)に対する関心が世界で高まり、これに呼応する形で新しい規制や法令などが登場するようになりました。こうした時代の流れを受けて、GRIスタンダードの構成や内容も見直され、2021年の10月にGRIスタンダード改訂版(2021年版)が公開されました。そして、一年後の2022年10月に同スタンダードの日本語版が公開されました。2016年版のGRIスタンダードは2022年12月末に失効し、2023年1月1日以降に発行されるサステナビリティ・レポート、環境報告書、統合報告書などの各種報告書では、GRIスタンダードに準拠、参照するには改訂版(2021年版)スタンダードを利用することが必要になります。そこで、以下ではGRIスタンダード改訂版の構成や主な変更点などについて、前半と後半の二回に分けて解説します。

まず、GRIスタンダード改訂版の構成を説明します。2016年版の旧版は、共通スタンダードと項目別スタンダードの二つのシリーズで構成されていました。そして、共通スタンダードは100番台の番号、項目別スタンダードは経済分野が200番台、環境分野が300番台、社会分野が400番台の番号が付いていました。

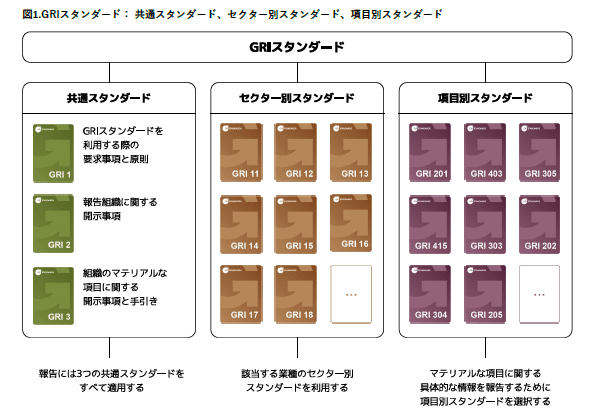

一方、2021年の改訂版は、共通スタンダード、項目別スタンダードに、新たにセクター別スタンダードのシリーズが加わり、三つのシリーズによって構成されることになりました(下図参照)。共通スタンダードは一桁の番号、セクター別スタンダードは二桁の番号、項目別スタンダードには三桁の番号が付けられています。なお、項目別スタンダードについては、従来からの200番台、300番台、400番台の番号がそのまま使われています。改訂後に一部の再編があり、今後、生物多様性や人権関連の項目別スタンダードに更新・変更が行われる予定です。

共通スタンダードは「GRI1:基礎2021」、「GRI2:一般開示事項2021」、「GRI3:マテリアルな項目2021」の三部から構成されます。まず、「GRI1:基礎2021」では、サステナビリティレポーティング、及びサステナビリティ情報開示に関する基本的な概念や原則が説明されています。GRIはISSB(International Sustainability Standard Board)と異なり、投資家だけでなく、社会の様々な関係者(マルチステークホルダー)に向けて情報開示するという立場をとっています。

この立場から、例えば「インパクト」、「マテリアルな項目」(マテリアリティ)、「デュー・ディリジェンス」、「ステークホルダー」の四つの重要な概念をどう定義するかについて詳しく解説しています。さらに、GRIスタンダードに準拠する報告書に求められる要求事項が9つ示され、8つの報告原則が示されています。加えて、GRI内容索引の新しいフォーマットについての詳細説明があります[注釈2]。

「GRI2:一般開示事項2021」では、どの企業にも該当する一般的な開示事項について提示されています。その内容は、2016年版の共通スタンダード(102)と大きくは変わっていませんが、開示項目の構成が再編されています[注釈3]。また、2016年版では、開示事項ごとに「中核」と「包括」の区別がありましたが、これがなくなりました。この変更については次回で説明します。

「GRI3:マテリアルな項目」は、マテリアリティをどう決定するか、これを報告書のどこで開示するかについて示されています。2016年版の共通スタンダード(103)では、マテリアルな項目をどうマネジメントするか(目標設定、有効性の評価等)に関する情報開示が解説されていましたが、その内容がここにも示されています。

また、前述のように2021年の改訂版では、新たにセクター別スタンダードが導入されました。セクター別スタンダードでは、各々のセクターの概要の説明があり、当該セクターの企業にとって「想定されるマテリアルな項目」が提示されています。当該セクターの企業は、この「想定されるマテリアルな項目」が、自社にとって報告対象になるかどうかを判断する必要があります。もし、YESであれば情報開示し、NOであれば報告対象とならない理由を述べることが求められます。今後GRIは、全部で40程度の業種を対象としたセクター別スタンダードを作成する予定ですが、2022年12月時点で「石油・ガス」、「石炭」、「農業・水産養殖・漁業」の三セクターが公開されています。

以上、GRIスタンダード改訂版の構成について説明させていただきました。次回は、改訂版の中で何が変わったのかについて、主な変更点を解説します。

[注釈1] 2022年12月7日に発表されたGRIのQ&A GRI - GRI reporting best prepares companies for new EU standards (globalreporting.org)に示されているEU新スタンダードESRSとの相互運用性向上もあり引き続き国際的にGRIスタンダード利用企業の比率は高まっていくと考えられます。IFRSのサステナビリティ関連財務情報開示基準との相互運用性についてもGRI/IFRS間のMOUに基づく進捗が期待されます。

[注釈2] 新しいフォーマットにつきましてはGRIホームページで「gri-content-index-template-2021」を検索の上ご利用下さい。

[注釈3] 2016年版の共通スタンダード(102)と比べ、責任ある企業行動と人権尊重に向け企業に求められる「開示事項2-23方針声明」、「開示事項2-24 方針声明の実践」、人権尊重を含めた「開示事項2-25マイナスのインパクトの是正プロセス」、「開示事項2-29 ステークホルダー・エンゲージメントのアプローチ」が強化されたことが注目に値します。開示項目の構成が再編されています。なお2021年版と2016年版の共通スタンダードのマッピングが用意されていますので「mapping-between-gri-universal-standards-2021-and-gri-universal-standards-2016」をGRIホームページでキーワード検索の上でダウンロードをお勧めします。

**********************************

IDCJ SDGs室では、毎月1,2回発行しているメールマガジンにて、SDGsの基礎からトレンドまで最新情報を配信しております。メールマガジン登録ご希望の方は、以下よりご登録ください。購読は無料です。

https://www.idcj.jp/sdgs/mailmagazine/

この記事が気に入ったらサポートをしてみませんか?