マネーの教科書:好きを仕事にするための資本主義論。

【UPDATE】

2018.05.09:節税についてのQ&Aを追加。

===

こんにちは、高知の限界集落に住んでいるイケハヤです。

ぼく、ずっとお金について考えてるんですよ。妻によく呆れられてます。

ドライブ中とかに考えごとしてると「またお金のこと考えてるでしょ」と指摘されるんですよね。ほんとうにお金のこと考えてるんで、その通りだから「うん」と返すしかないんですが。

ずっとお金について考えているおかげもあって、資本主義ゲームではなかなかの好成績を弾き出しています。

会社をやめて8年ほど経ちましたが、これまで売上・利益ともに右肩上がりの成長を続けています。2017年度は、無事に年商1億円を達成しました。

投資・資産運用を始めたのは比較的遅かったのですが、仮想通貨バブルの恩恵もあり、個人資産も順調に増えています(具体的な金額は、記事中で公開しています)。

お金はあればあるほどいいと思うので、ひきつづき売上と資産を増やすべく、努力を続けます。年商10億、個人資産100億円を、40歳になるまでに作りたいですね。

お金があると何がいいって、好きなことに思う存分打ち込めるんです。

だって、「お金のために」働かないでいいわけですから。

ぼくはすでに、その境地に達しています。毎日好きなことだけやってます、誇張ではなく。

みなさんはどうですか?

会社の仕事、楽しんでますか?

お金のための労働で、人生を消耗していませんか?

この本では、みなさんが少しでも「お金のための労働」から解放されるために、お金と資本主義にまつわる「もっと早く理解しておきたかったこと」をまとめていきます。

お金について学び、行動し、好きなことに没頭できる環境を手に入れましょう!

購入する前の注意書き。

内容としては、以下のようなテーマを含んでいます。

・毎月1万円の不労所得を得るための「資産運用」についての知識

・稼ぐ力を身につける方法

・お金をうまく使う方法

・仮想通貨をはじめとする新しい技術が作る、新しい資本主義について

「この本を読めば一生お金に困らなくなる」……とまではいいませんが、ここで書いてあることをしっかり実践すれば、お金には困りにくくなるはずです。

もちろんそれには努力が必要です。

なので、「ラクしてお金がほしい」みたいなニーズには答えられません。そういう人は買わないでください。

あなたの親が大資本家でもないかぎり、お金に困らなくなるためには、勉強と努力を続ける必要があります。

この本では「お金に困らなくなるための、適切な努力のアプローチ」を解説していきます。

あなたが忙しすぎて、あるいは心身の調子を崩しており「努力する余裕」がないのなら、この本は買ってはいけません。

役に立たないので。返金はできませんよ〜。余裕を取り戻してから買ってください。

人生を山登りに例えれば、この書籍は「怪我しにくく、効率がいい登頂ルートがまとまったガイド本」みたいなものです。

山の状況は刻一刻と変わる(たとえば新しい金融商品、新しいビジネスモデルが出る)ので、情勢に合わせて記述は加筆修正していきます。

また、巻末には質問コーナーも備え付けております。読了した上で疑問がある場合は、お気軽に質問をください。グッドクエスチョンであれば、書中に追記していきます。

価格は2,980円と安くありませんが、お金について考え続け、実際にひとりで年商1億円以上稼いでいるイケハヤのことばなので、まぁ高くはないかな、と。

2,980円という価格が割高だと思うなら買わないでください。意地悪で言っているわけではなく、そういう人が手にとっても役に立たないと思うので……。

前置きが長くなりました!ほしい人だけ買って読んでくださいね。みなさんのよきガイドになれるよう、筆をふるっていきます。

第一章:資本家を目指せ。

本書の大前提は、「ぼくらは資本家を目指すべきだ」というものです。

例外はありません。

あなたは、資本家になることを目指してください。

「資本家なんて一部の人しかなれないんじゃない?」みたいにハナから諦めている人もいるかもしれません。

が、今は21世紀です。誰もが資本家になるための土壌は、と〜っくに整っています。やるかやらないか、それだけです。

マルクスが「万国の労働者よ、団結せよ!」と唱えたのは、1848年。あの頃は、資本家と労働者は分断されていました。

無論、今は違いますよね。資本家になるのは、いますぐ誰にでもできることです。

でも関わらず、資本家になるべく動いている人は、むしろ少数派なのが現状です。

マルクスが死んでだいぶ経つのに、まだ多くの人は「労働者」身分に甘んじているのです。たぶん、天国のマルクスもびっくりしてるでしょうね。

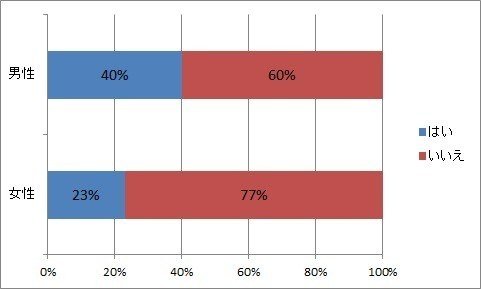

こんなアンケートを見つけました(参照)。

「資産運用をしていますか?」という問いに対する回答なのですが、ざっくり7割の人は、そもそも資産運用をしていないんですよね。

みなさんは「はい」「いいえ」どちらですか?

こういう図を見るとほんと思いますが、「アベノミクスは庶民に恩恵を与えていない」みたいな意見はすごく的外れなんですよね。

ぼくは特権階級でもなんでもない庶民ですが、資産運用をしているので、恩恵が得られてます。株高最高です。

恩恵が得たければ、多少のリスクを取って、資産運用を始めればいいんですよ。ほんとうに、それだけなんですけどね。

経済成長の恩恵がほしければ、株とかインデックスファンドとか買えばいいんですよ。誰でも無料で口座は作れるわけですし。

定収入があって、心身ともに健康なら、どう考えても資産運用はやっておくべきです。預金通帳の残高が増えていくことを楽しんでいる場合じゃないのです。

「でも、投資とか資産運用ってリスクもあるんでしょう……?」とか思っている人は……勉強してください。

あなたに必要なのは、勉強です。勉強したら、そんなアホっぽい意見は出てきませんから!

そもそもですね、なんだってリスクはあるんですって。

なんなら日本円を銀行に預けていることだって、めちゃくちゃリスキーですよ。

日本が終わったら、あなたの資産は無価値になりますからね。怖くないんですかねぇ……。こんなに日本やばい感じなのに……。

ぼくは「日本が終わる」ことも意識して、金(ゴールド)や外国株式、仮想通貨のような「日本円以外の資産」 に投資しています。2017年は株高だったので、だいぶ増えてますね。

日本が消えてなくなっても、これらの資産は価値を持ち続けるでしょう。

さて、全資産を銀行預金にしている人と、さまざまな金融商品を買っているイケハヤ、どちらがリスクが大きいと思います?

資本主義はますます高度化し、多様化していきます。

今後10年、今では想像もできない資本主義的現象が発生するでしょう。仮想通貨が出てきて「自分でお金を作れるようになった」というのも、めちゃくちゃな変化ですからねぇ。

お金について、資本主義について学ばない労働者は、一生豊かになることができず、搾取されつづけて人生を終えていくでしょう。

それが嫌なら、お金について勉強しましょう。

また、リスクとの向き合い方を学びましょう。

あなたはリスクを避けているつもりかもしれませんが、あなたが立っているその場所だって、めちゃくちゃリスクがあるんです。

「安定しているから」といって銀行に就職した人々は、今青ざめているわけですからね。どこに立っていても、リスクはあるんです。まずはそれを理解してください。

この本を通して、みなさんは資本家への第一歩を踏み出します。

コツコツと勉強と行動を続ければ、いずれは労働を卒業し、時間と心に余裕をもった人生を勝ち取ることができるはずです。

毎月1万円の不労所得があったら?

想像してもらいたいのですが、みなさん、毎月1万円の不労所得があったらどうしますか?

これ、けっこう嬉しいですよね。残業を減らすことができるかもしれませんし、将来に向けた貯金もできるかもしれません。パートナーとちょっと豪華なランチを楽しむこともできるでしょう。

この「毎月1万円の不労所得」というのは、ちょっとがんばれば、誰でも得られるレベルのものです。

具体的にいえば、300万円の資産を、年利4%で運用すれば、ざっくり毎月1万円の不労所得になります。

年利4%での運用というのは、決して難しい目標ではありません。インデックスファンドやロボアドバイザーを活用すれば、投資初心者でも達成できる水準です。

せっかくなのでリアルな数字を見せると……こちらは、2018年1〜4月の「クラウドバンク」の実績です(アフィリエイトリンクになってます)。

後述しますが、こちらは「ソーシャルレンディング」と呼ばれる、ミドルリスク・ミドルリターンな金融商品です。

平均資金は208万円で、毎月1万円ほどの利息収入が手に入ってますね。利回り7.2%と、かなりパフォーマンスが高いです。

1年強運用していますが、今のところ遅配・元本割れはありません。大手業者に関しては、元本割れは2015年から発生していないようなので、比較的ローリスクといえそうです。

もう少し金額を上げて、たとえば1,000万円の資産があれば、ざっくり年間40万円の不労所得が入ってきます。これはかなり大きいですよね。

では、3,000万円ならどうでしょう。なんと、年間120万円の不労所得!もちろん、毎年入ってくるんですよ。すごい話ですね〜。

つまり、資産運用をがんばればがんばるほど、「お金のために働く」ことから解放されていくんです。

だって、お金がお金を稼いでくれますからね。

不労所得が増えていけば、あなたは自分が好きなことに、時間とエネルギーを注ぎやすくなります。

これが、ぼくらが資産運用に取り組むべき最大の理由です!

どうでしょう?資産運用、がんばってみたいと思えませんか?

3,000万円というのは大きなゴールに聞こえるかもしれませんが、毎年200万円ずつ投資していけば、15年以内に達成できます。年間300万出せるなら、たった10年ですよ!

ダブルインカムの家庭、あるいは自力でお金を稼ぐ力がある人にとっては、そう難しいゴールではないでしょう。時間を切り売りしている「バイト脳」の人には……ちょっと厳しいかも。

お金を効率よく稼ぐための考え方については、第二章で解説していきますので、お楽しみに。この本を通じて、バイト脳を捨ててください。

余談ですが、もしも資産が10億円あれば、年率4%という前提でも、なんと4,000万円も稼げてしまいます。

この4,000万をそのまま次年度の投資に回せば、翌年はさらに大きなリターンが得られます。

ついでにいうと、金融資産からの収入は、税率が2割程度とかなり割安なんです。

事業によって得られた所得は3〜4割税金で取られるんで、働いて稼ぐより金融資産で稼いだ方が断然効率的なんですよね。

このようにして、お金持ちはさらにお金持ちになっていくわけです。

「年収をあげたい」とか言っちゃうサラリーマンはたいてい気づきませんが、すでにぼくらの社会は、こうやって回っているんですよ。

個人的には、事業所得の税率を下げ、金融所得の税率を上げた方がいいと思うんですけどねぇ。働くのがアホらしくなるんで……。でも、不思議とそんな話は出てきません。

「リスク」についての基本的な知識。

というわけで、この本の第一歩として、まずはみなさんに資産運用を始めてもらいたいと思ってます。

まずは、投資・資産運用のリスクについて把握しましょう。

前提として、リスクが大きければ、リターンはそれだけ大きくなります。

当たり前の話ですが、これはめちゃくちゃ重要な「資本主義の法則」です。

逆にいうと、リスクが小さいものは、リターンも小さくなります。これもまた資本主義の大原則です。

たとえば、「サラリーマン」という生き方は「起業家」と比較するとリスクは小さいと言えますが、ゆえに、リターンも小さくなります。

起業家は一文無しになる可能性もありますが、成功したときには何十億円ものリターンを得られるわけですね。

資産運用、あるいは人生において、まず考えるべきは「自分はどの程度のリスクを取れるのか」です。

これは当然、人によって答えが変わってきます。

収入や貯蓄によっても取れるリスクの範囲は変わりますし、性格によっても変わります。稼ぐ力がどれだけあるかでも、大きくリスク性向は変わるでしょう。

たとえばぼくは、事業からの収入が継続的に得られているので、投資については比較的ハイリスクな選択を行っています。

2017年は仮想通貨に1,000万円近く投資し、運良く資産を増やすことができました。

とはいえ仮想通貨は価格変動が強烈なので、タイミングによっては1,000万円が500万円になっていても不思議ではありませんでした。

みなさんだったら、もしも投資した1,000万円が500万円になったら、どう感じますか?

このときに「死にたくなる」と思うようなら、あなたはこのリスクを取るだけの準備ができていないということです。

ぼくの場合はそもそも余剰資金で投資しているので、仮に投資したお金がゼロになっても「まぁいいか」と思うことができます。別に誇張ではないですよ。

後述するように、ブログを活用してアフィリエイト収益も得ていますしね。

もしも500万円失っても、ブログで1,000万稼げばいいだけです。ぼくの場合は「回復力」があるから、リスクを取っても大きな問題はないのです。

みなさんはどうでしょうか?500万円失ったら、絶望しますか?

お金を投じるにあたって、あるいは、自分の仕事をするにあたって、あなたはどれだけのリスクを取ることができるでしょうか。

取れるリスクが大きければ、あなたが得られるリターンも大きくなります。その逆もしかりです。

ぼくは「大きなリスクを、何度でも取れるようにする」という方向で生きています。

それは具体的にいえば「お金を稼ぐ力を身につける」ということを意味します。

リスクを避けるのではなく、何度でもリスクを取れるようになりましょう。

投資がパーになっても、全財産がゼロになっても、回復して、再挑戦できれば問題ないのです。

そうすれば、再びリスクを取ることができて、次には大きなリターンが得られるかもしれません。

これが、資本主義ゲームの攻略法です。リスクを恐れているかぎり、資本主義で成功することはできません。

まずはローリスク・ローリターンな投資から始める。

第一章では、みなさんに何らかのかたちで資産運用を始めてもらうことをゴールとしています。

とはいえ、世界にはさまざまな金融商品があります。金、不動産、日本株、米国債券、外貨、仮想通貨……これから投資を始める人は、まずここで悩んでしまいますよね。

投資についてよくわからないうちは、「ローリスク・ローリターン」な選択肢から始めるのがおすすめです。

大儲けをすることはないけれど、大損もすることはない……という道ですね。いきなりハイリスク・ハイリターンなものに手を出すのは、もちろんおすすめしません。

まったくの初心者の方には、全自動で「積立投資」をしてくれる「ロボアドバイザー」がおすすめです。

「積立投資」は放置プレーで運用ができる、初心者向けの長期投資の手法です。解説記事を別に書いているので、気になる方は合わせてどうぞ。長くなるので書中では解説しません。

ロボアドバイザーでは「ウェルスナビ」が国内では最大手です(アフィリエイトリンクになってます)。ぼく自身も使っています。

ぼくも「ウェルスナビ」から資産運用の勉強をはじめ、いまでも毎月3〜5万円程度の積立を続けています。

セオリーどおり、20年くらいの長期スパンで利用を続ける予定です。1年ほど運用しましたが、年率6.0〜7.0%と成績は良好ですね。

「ウェルスナビ」は世界経済に対して、バランスよく投資をするタイプの金融商品です。もしも日本が沈没しても、資産価値はそれなりに守られます。

参考までに、こちらは2018年4月時点のぼくのポートフォリオです。

これらはぼくが購入指示を出したのではなく、「全自動」で買われているのもポイントです。ロボットが勝手にいい感じに金融商品を買って、じわじわ増やしてくれるわけですね!

そんなロボアドバイザーですが、2018年4月時点での手数料は「年率1%」と決して安くはないので、多額の資産を運用する場合は注意が必要です。

後述するインデックス投資は、年率0.012〜0.025%程度の手数料です。現状でも十分良心的ともいえますが、やっぱり0.5%くらいまで下がってくれると嬉しいですね〜。

最初の勉強としてはうってつけなので、「資産運用って何からやっていいかわからない」という方は、まずはウェルスナビのようなロボアドバイザーから始めてみるのがいいでしょう。

リスクやリターンの関係、投資スタイルのあり方について、肌感覚で理解を得ることができるはずです。自分のお金が増減するのは楽しい経験ですよ!

ウェルスナビは、最低10万円から投資を始めることができ、自動積立は毎月1万円から利用できます。参考までに、ぼくは100万円で始め、毎月3〜5万円積み立ててます。

ロボアドバイザーで資産運用に慣れてきたら、後述する「iDeCo(確定拠出年金)」や「つみたてNISA」などにも手を出していきましょう。少しずつ身銭を切って体験していくのが、効率的な勉強法です。

【ロボアドバイザーのポイント】

・資産運用入門者にうってつけ

・少額から、知識ゼロで国際分散投資ができる

・10〜20年スパンの「積立投資」が前提

・手数料は年率1%程度なので「安い」とはいえない

不況時には、むしろ買い増し。

すべての投資商品に通じることですが、ロボアドバイザーにもリスクはあります。

世界経済の動向によっては、長期にわたって元本割れすることもあります。

イケハヤのポートフォリオだと、「米国債券」「不動産」が現時点で元本割れしていますね。トータルではプラスですが、ここでリーマンショック級の不況がくると、最長で10年ほどは元本割れが続くのでは、とも予想しています。

しかしながら、ではそういう不況がマイナスかというと、別にそうでもないんですよ。

変な話ですが、ぼくは不況が来るのが楽しみだったりもします。

だって、経済状況が悪くなったら、いろんなものを割安で手に入れられるじゃないですか!

普通に考えて、大チャンスですよね。安いうちに仕込んでおけば、景気が回復したときに大きなリターンを得られる可能性があるんです。

アパホテルの社長インタビューは、資本主義における最高の立ち振舞いを教えてくれます。

私たちは、不動産を景気が大底のときからキャッシュで買ってきました。

最近では6、7年前が一番の底で、そのときから皇居の周りの土地を60カ所ほど買いました。

そこに今、ホテルやマンションを毎月のように建築しています。もちろんサイクルで見れば、オリンピックの後には必ずオーバーホテル現象になります。そうなったら、ダメになったホテルをさらに買えばいい。

ここが投資の面白さですね。

彼らは割安な時期に、リスクを取って不動産を調達し、収益率のいいビジネスを作り上げたわけです。景気が悪化することを、むしろチャンスだと捉えている好例です。

ぼく自身も、仮に手持ちの資産が不景気で元本割れしても、それを手放しませんし、むしろ全力で買い増しを行っていきます。

そもそもぼくは、不景気でもしっかり稼ぎ続けることができる自信があるので、どうせ投資余力は増え続けるんですよ。どうせ価格が回復するであろう資産たちを、あえて手放す理由はないんです。

つまり、「稼ぐ力」を身につけることで、不況をチャンスだと捉えることができるようになるんです。

アパホテル社長が「オーバーホテルになったら、ダメになったホテルを買えばいい」と語っていることに注目しましょう。彼らには稼ぐ力があるので、強気の買い増しを行うことができるのです。

これもまた、資本主義で成功するための重要なポイントです。

稼ぐ力を身につけ、「不況をチャンスだ」と捉えられるようになることを、ひとつのゴールにしてみてください。

定収入があるなら「確定拠出年金」を。

ロボアドバイザーに加えておすすめできるのは、確定拠出年金。「iDeCo」とも呼ばれますね。

これは何かというと、「政府が用意した個人年金制度」だと思っておけば、大きく間違いはないでしょう。高い節税効果が望めるのが利点です。

政府として公言することはないでしょうけれど、ようするに「現行の年金制度はもう壊れちゃってるし、老後資金は自分でなんとかしてね」ということです。

国民年金などと違い、確定拠出年金は「自分で出して、自分で受け取る」ものなので「払い損」になることはありません。

これは「年金」なので60歳になるまで引き出すことはできませんが、その代わりに、掛け金を拠出すると税金が減額されます。

かくいうぼくは、年間9万円以上の住民税を節税できています(こちらでシミュレーションできます)。めちゃくちゃ大きいですね!

確定拠出年金は、国民年金などと違い「自分で購入する金融商品を選ぶ」必要があります。こちらは楽天証券の資料です。

ぼくはリスクとリターンがもっとも高い「海外株式」に投資しています。

具体的にいうと、2018年4月時点では「DCニッセイ外国株式インデックス」を購入しています。

手数料が「年率0.20412%」と安いので、こちらを選びました。より手数料の安いファンドが追加されたら、購入商品を切り替える予定です。

ぼくも購入している「インデックスファンド」は初心者におすすめの金融商品で、完全放置プレーで運用を続けることができます。

特徴としては、

・経済的な指標(インデックス)に成績が連動する。「東証株価指数(TOPIX)」に連動するインデックスファンドなら、TOPIXが上がれば運用成績も上昇し、逆にTOPIXが下がれば成績は下がる。

・株式インデックスなら、個別企業ではなく全体に投資するかたちになるので、リスク分散になる。

・指標だけざっくり見ていればいいので、シンプルでわかりやすい。

・シンプルな商品なので、手数料が安い。

なんてところが挙げられます。

最近はどの入門書を読んでも、だいたいインデックス投資から始めることが推奨されていますね。それくらいポピュラーな選択肢です。

確定拠出年金の利用を始めて約1年が経ちますが、現状は元本割れをしています。

ですが、そもそも確定拠出年金は引き出すこともできないので、気にしてもどうしようもないですね(笑)節税効果を考えればトータルではプラスともいえるので、まったりと眺めていきます。

確定拠出年金では、元本割れリスクのない「定期預金」も用意されていますが、個人的にはおすすめしません。

リスクがないということは、リターンも得られないということです。

そもそも引き出すことができない年金ですし、ここはリターンを狙うのがいいと思うんですよね。投資に正解はないので、あくまでぼくの価値観において、ではありますが、

なお、途中で商品を切り替えることは簡単にできます。金融商品に対する勉強を深めつつ、適切な商品を選んでいくといいでしょう。

確定拠出年金の利用を始めるためには、証券会社で口座を開設する必要があります。

ぼくはもともと使っていた「SBI証券」で開設しました(アフィリエイトリンクになってます)。SBI証券は運営管理手数料がかからないので、条件的にもおすすめできますね。

【確定拠出年金(iDeCo)のポイント】

・「年金」なので60歳まで引き出せない

・住民税の節税になる

・運用益も非課税になる

・商品を自分で選ぶ必要がある(イケハヤのおすすめはインデックスファンド)

・SBI証券など、手数料がかからない会社を利用しましょう

「つみたてNISA」も活用しよう。

お疲れさまです、もう少しお勉強を続けましょう!あと少しです。

次に理解しておくべきなのは、「つみたてNISA」。

こちらは2018年に始まったばかりの新制度で、たぶんほとんどの日本人が知りません。

が、資産運用を始めるならぜひとも選択肢に入れておきたいです。かくいうぼくも満額(33,333円)かけて、インデックスファンドの積立を始めています。

これも国が用意した制度で、ようするに「これからは銀行預金だけじゃなくて、資産運用してね。運用益は非課税にしてあげるから」という感じの制度です。

国としても、経済を活性化させるために「貯蓄から投資へ」という流れを加速させようとしているわけですね。

通常、資産運用で得られる収益には20%程度の税金がかかります。

仮に資産運用で100万円増えたとしても、そこから20万円、税金で取られてしまうんですよ……。でも、NISAを使えば、そのまま満額自分の手元に残るわけです。

確定拠出年金のような「住民税の節税」効果はありませんが、資産運用をするなら利用しないのは損ですね。

ぼくはSBI証券を使って、「三菱UFJ国際−eMAXIS Slim 先進国株式インデックス」を33,333円買っています。

2018年4月に追加された商品で、手数料が「年率0.11826%以内」と良心的で気に入っています。

つみたてNISAは最大20年、合計で800万円の運用が可能です。条件の良い商品が見つかったら切り替えつつ、淡々と運用を続けていこうと思っています。

NISAは確定拠出年金と違い、いつでも資産を売却し、日本円に変えることができます。「銀行に預けるくらいなら、運用しておくか」という感じで始めるイメージですね。

【つみたてNISAのポイント】

・年間40万円、最大20年、合計で800万円運用できる

・NISA枠は、運用益が非課税になる

・商品を自分で選ぶ必要がある(手数料の安い「eMAXIS Slim」系のインデックスファンドがおすすめ)

初心者は「放置プレー」から入ろう。

たまに「資産運用を始めたいです!何の株買えばいいと思いますか?」みたいな質問をもらうんですが、株はおすすめしません。

あれは上級者向けですし、そもそも相場に縛られるんですよね。株価が気になってしまい、貴重な時間を消耗する羽目になります。

初心者が適切に買いどき・売りどきを判断することはできません。

ゆえに、ほとんどの場合、「高値づかみ」や「狼狽売り」をして資産を目減りさせて終わります。ぼくも学生時代に株式投資やってましたが、まさにこれでしたよ……(笑)

最初のうちは、相場を毎日見る必要がない「放置プレー」ができる投資からはじめましょう。株や仮想通貨は、そのあとでいいんです。リスクありますからね。

具体的には、ここまでで解説した「ロボアドバイザー」「インデックス投資」は放置プレーにうってつけの商品です。

ぼく自身もこれらの商品を買っているわけですが、成績を確認するのは1〜2ヶ月に一度です。長期投資なので、短期で価格推移を見たところで意味ないですからね。

まずは放置型の運用から始め、そこから必要に応じて、よりタイムスパンの短い投資商品に手を出していくのがいいでしょう。

初心者が株や仮想通貨を短期売買したところで、目減りして退場していくのがオチです。夢を見るのはやめましょう!

なお、ぼくは2018年の4月に株式投資デビューをしました。「Gamewith」「メタップス」の二社に長期投資していこうと思っています。

一応プラスですが、まだまだタネ銭が少ないので利益は小さいです。せめて1,000万円は投資しないとですね……先は長い。

入門者向けまとめ。

資産運用については語りだすと切りがないところがあるので、いったんここでまとめます!

もしもあなたが「資産運用ってリスクがあるし、そもそも何買っていいかわからない……」というのなら、以下の選択肢をおすすめします。

・ロボアドバイザーを契約し、毎月1万円程度を積立

・「確定拠出年金」でインデックスファンドを積立

・「つみたてNISA」でインデックスファンドを積立

ぼくは上記すべてを利用していますが、人によっては「つみたてNISAだけ」あるいは「確定拠出年金だけ」「とりあえずロボアドだけ」ということもありえます。

確定拠出年金は税制メリットが大きいのでぜひとも利用したいですが、60歳まで引き出せないので、稼ぐ力がない人にはちょっと不安ですよね。

稼ぐ力がないうちは、いつでも引き出せるロボアドバイザー、インデックスファンドがベターかもしれません。

繰り返しですが、これらは「投資」なのでリスクはありますし、実際ぼくも確定拠出年金などは元本割れしています。

ですが、銀行預金にだってリスクがあることを思い出してください。そもそも預金じゃお金は増えませんしね。

まずは放置で運用できる商品から手を出し、成績の変化を見守ってみてください。

もしも価格が下がって狼狽するようなら、その投資はあなたに見合っていません。下がったときに「買い増しチャンス!」と思えるくらいが理想的です。

放置で運用を続けることと並行し、資産運用や金融商品についての勉強も深めましょう。

投資余力があるのなら、気になる商品に実際に投資してみることも重要です。

ぼくも最近、個別株とFXの自動売買に手を出してみました。その他の金融商品もどんどん触っていきます。

昨年はビットコインFXに手を出して痛い目を見ました。……もうやりません(笑)

とまぁ、失敗しても痛くない範囲でいろいろと挑戦していくと、自分なりの投資スタイルが少しずつ見えてくるはずです。

投資スタイルは本当に人それぞれなので、自分のスタイルを見つけることを目標に、道を歩み続けるのをおすすめします!

仮想通貨との付き合い方。

補足的に、仮想通貨についても書いておきます。

最近は「仮想通貨」を投資の選択肢に入れる人も増えている感じがしますね。

仮想通貨はハイリスクなので、初心者にはおすすめしません。1万円くらいビットコイン買うのは、勉強になるのでとてもいいと思いますけどね。

かくいうぼくは、2017年1月に仮想通貨投資を始め、1,000万円の元本が、2018年5月時点で4,000万円ほどになりました。一瞬だけ1.3億円にタッチしたんですけど、バブル崩壊で一気に目減りしました……。それにしたって、とんでもない話ですよねぇ。

仮想通貨に関しては、現状は「一切売却せずに、ひたすら積み立て投資で枚数を増やしていく」戦略を取っています。

というのも、仮想通貨は現状、売却益が「雑所得」扱いになるんですよ。

通常の金融商品なら20%程度の税率で済むところが、雑所得だと50%近く持っていかれます。つまり、4,000万円稼いでも、2,000万円持って行かれるということです。正直、大規模な資金を利確するのは賢くありません。

長い目で見れば、仮想通貨の税制は整っていくはずです。

特に焦点になるのは「少額決済の非課税」で、こちらは早ければ2020年までには整うのでは……と期待しています。

「少額決済の非課税」とはどういうことかというと、今って仮想通貨で買い物すると、それが利確行為とみなされ、雑所得換算で税金がかかるんです。

100円のコーヒーを買ったときに、雑所得として計上され、税金がかかるとか……正直無理がありますよね。これじゃあ仮想通貨を「通貨」として使うのは難しいです。

たとえば「1回最大20万円、年間100万円までは利確とみなさず非課税にする」なんて税制になれば、この範囲に関しては、安心して仮想通貨を使用することができるようになります。

さすがに現状の税制は無理があるので、少額決済の非課税については、早晩議論が進み、制度化されるのではないかと考えています。景気浮揚効果も期待できますしね。

市場規模自体はどんどん伸びていくと「ぼくは」思っているので、強気の買い増しを続けています。

現在4,500万円ほどの評価額ですが、年間300万円以上買い増して、早期に1億円規模にもっていきたいですね。

長期的に見れば「円安クリプト(仮想通貨)高」が進むのは間違いがないことだと、ぼくは考えてます。あくまで「ぼくは」なので、投資は自己責任でどうぞ。

現在は「Zaif」の積み立て機能を活用して、毎日淡々とETHを買っています(アフィリエイトリンクになってます)。

昨年はNEMを仕込んだのですが、だいぶ増えてくれました。昨年9月分は、すさまじいリターンになっています。

もう少し手数料が下がると嬉しいのですが、現状他には積立投資ができるサービスがないので、Zaifを活用しております。

イケハヤの投資スタイル。

参考までに、ぼくの投資スタイルをまとめておきます。

ここから先は

¥ 2,980

ありがとうございます!サポートをいただけると、高知の山奥がもっと面白くなります!