教育費必要額と教育費積立

1 1人当たりの教育費必要額1000万円~1500万円

教育費は人生三大支出の一つです。

2021.12日本政策金融公庫のニュースリリースによると

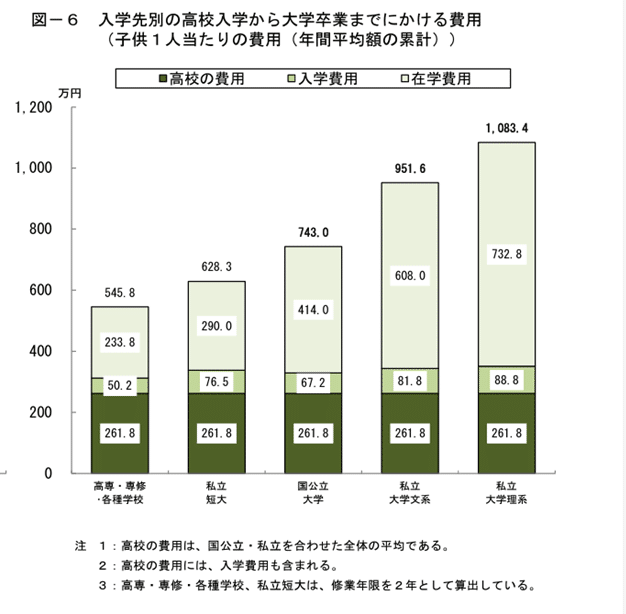

大学卒業までにかかる教育費は

①国公立大学743.0万円

②私立文系大学951.6万円

③私立理系大学1083.4万円

さらに自宅外通学者の仕送り平均は95万円

95万円×4年=380万円

私立理系(自宅外)になると1500万円弱は準備しておく必要があります。

教育費がかかりすぎるので、少子化が進むの当然の結果なのかもしれません。

我が家の例をとると子どもが二人。

一人は 私立文系 自宅通学 教育費概算1000万円

一人は 私立文系 自宅外通学 教育費概算1500万円

学資保険をかけていましたが、とても間に合いません。

足らずは奨学金をとって、子どもに借金を背負わすことになります。

子どもに時代は、税金や社会保険の負担が今以上の負担が予想されませすので、借金を背負わすのはあまりにも酷な話です。

少しでも子どもの負担を減らすように教育費を積立ておく必要があります。

2 教育費の積立て

私立大学の場合は、教育費総額の6割~7割は大学の学費になります。仕送りをするならさらに400万円近くプラスになります。

ポイントは、大学入学までは、毎月の収入の中から学費を賄いつつ、大学の進学費用を積み立てていくことです。

仮に0歳から毎月3万円ずつ積立をして、648万円です。

18年という長期間積立をすることを考えると、低リスクの投資をして運用することが良いかもしれません。

来年から新NISAが始まるので、NISA枠を使って、大学の進学費用を積み立てるのもよいと思います。

ただし、あまりリスクをとらないことが肝要です。

また、大学資金としてまとまったお金が準備できるなら、割引債がおススメです。ノーリスクで複利力も利用でき効果的に資産を増やすことができます。

教育費をできるだけ子どもに負担させないためには、生まれた時から、教育費の資金計画を立てる必要があります。

3 国の子育て支援

児童手当が拡充されています。

支給期間が中学生までのところ高校生までになります。

0~3歳 1万5千円

その後 1万円

(ただし、第3子は1万5千円 2914.10~)

児童手当は大学進学用の積立に利用できればベストです。

そのほかにも

①出産費用の保険適用

②育児休業給付の給付率の増額改定(8割→10割(一定期間))

③短時間勤務の給付

④給付型奨学金の所得制限引き上げ

など五月雨式ではありますが、政府の子育て支援策が適用されます。

4 まとめ

教育費は、親の頑張りが子ども将来に関わってきます。(借金をさせないという意味です)

しかし、他にも人生には住宅購入と老後の資金に多額の資金が必要になります。

将来の大きな出費について、全体で考えていかないといけません。

この記事が気に入ったらサポートをしてみませんか?