高島屋【8233】過去最高益の好調に実は円安の好影響が大きい話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社高島屋です。

もちろん百貨店の高島屋の運営をしている企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

高島屋の事業セグメントは①百貨店業②商業開発業③金融業(クレカや金融商品販売など)④建装業⑤その他となっています。

ちなみに、商業開発業はショッピングセンターを中心とする、ディベロッパー事業です。

百貨店とショッピングセンターの違いは、小売業であるか不動産業であるかです。

ショッピングセンターは店子から家賃収入や、売上による歩合収入を得るモデルとなっています。

玉川や日本橋の高島屋はショッピングセンターとなっています。

とはいえ、日本橋の高島屋では本館は高島屋が百貨店として出店していたりと中々複雑な構造になっているようです。

それぞれの事業ごとの、2023年2月期の売上と(利益)の構成は以下の通りです。

①百貨店業:72.4% (56.6%)

②商業開発業:10.7% (28.5%)

③金融業:3.9% (13.9%)

④建装業:5.1% (0%)

⑤その他:7.9% (1.0%)

売上・利益ともに主力事業は百貨店業です。

ですが小売業である百貨店業と、不動産業である商業開発業や金融業では利益率に違いがあり、利益面では商業開発業や金融業も一定の規模を持っています。

主力の百貨店事業についてもう少し詳しく見ていきましょう。

百貨店は海外展開もしていますが、規模が大きいのはやはり国内の百貨店です。

そして国内の百貨店の売上構成を見てみると、日本橋、大阪、横浜、京都、新宿といった大都市での売上が77%ほどを占めています。

大都市の需要に業績が左右されやすいという事です。

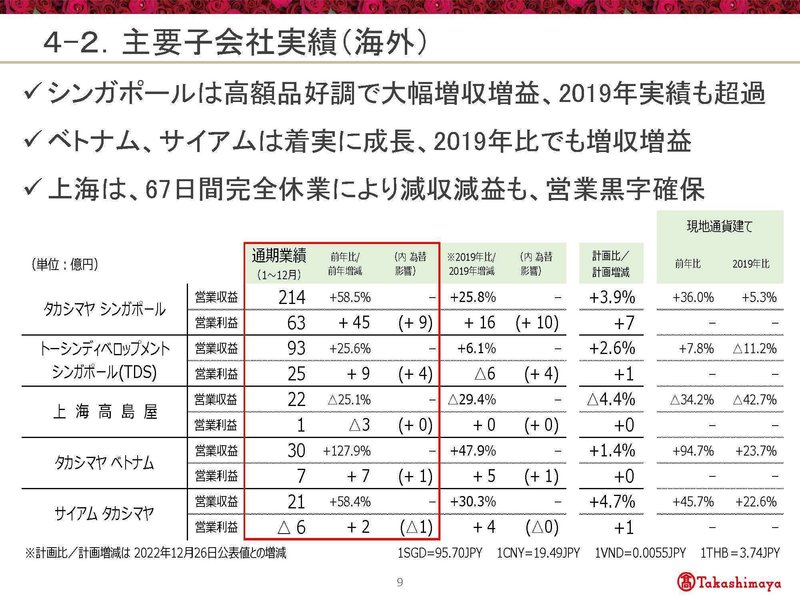

また、海外では主要海外子会社は、シンガポール、上海、ベトナム、タイにあり、売上が計380億円で全体の8.6%、営業利益が90億円で全体の27.6%と、利益面では海外事業も大きな割合を持っています。

海外事業は利益90億円のうち88億円がシンガポール子会社と大半を占めており、シンガポールの動向にも業績は影響を受けやすい企業です。

なので、為替の影響も一定程度受け、2023年2月期は円安によって計15億円ほど利益に好影響がありました。

さらに、インバウンドの売上も一定の規模をもつ企業です。

コロナ以前の2019年度ではインバウンドの店頭での売上が496億円で、グループ全体の売上が9191億円でしたから5.4%ほどを占めていました。

円安はインバウンドの売上にも好影響を与えます。

なので海外事業とインバウンドの規模を考えると、高島屋は実は円安の好影響が大きい企業だと分かります。

円安が続く現状を考えると好調が期待できるという事ですね。

それでは続いて、近年の業績の推移を見ていきましょう。

2017年2月期からの営業利益の推移を見ていくと、都市部の店舗を中心としている高島屋は、外出需要の減少とインバウンドの消滅を受けコロナ禍では大きく業績が悪化しています。

ですが2023年2月期には急回復を見せ、2017、2018年2月期には及ばないものの、コロナ以前の2019、2020年2月期を大きく上回る好調となっています。

ではどうして2023年2月期にはコロナ以前を上回るほど好調だったのか、主力事業の百貨店業と商業開発業のセグメント利益の推移を見ていきます。

まず商業開発業を見てみると、不動産業だという事もありコロナ禍でも安定して利益を出していますが、2023年2月期にはコロナ以前の水準に近付いてきたものの、まだ及んでいません。

そして、2017、2018年2月期と比べると悪化した状況が続いています。

一方で百貨店業を見てみると、コロナ禍では大きな赤字となっているものの、2023年2月期にはコロナ以前をはるかに上回る好業績となっています。

企業全体の営業利益としては2017、2018年2月期には及んでいませんでしたが、百貨店業に関しては上回り好調です。

百貨店事業の好調が全体の好業績を支えていたという事です。

高島屋に限らずですが、百貨店の企業は百貨店という業態が稼ぎにくくなる中で、商業開発業(ショッピングセンター形態)での事業を拡大してきました。

なのでコロナ以前は百貨店事業の業績悪化を、ショッピングセンター事業の成長で補ってきた側面がありましたが、2023年2月期には改めて百貨店という業態が大きく稼げるようになってきた事が分かります。

ではどうして百貨店が好調なのか、2023年2月期の業績についてもう少し見ていきます。

もちろん業績回復の最大の要因は、コロナ禍からの需要回復ですが、それでも国内百貨店事業の総額営業収益は2019年度比で2.7%減という状況です。

インバウンドの減少などもあり、コロナ以前には及んでいません。

それでもコロナ以前を上回る利益となった、大きな要因の1つはコスト削減や効率化です。

コロナ以前から収益性が低下する中で百貨店は効率化やコスト削減に取り組んできました。

そこにコロナがやってきてその取り組みはより一層進展したという状況です。

結果として高島屋は、光熱費の高騰がある中でも2019年比で総額営業収益販管費率は2%改善したとしています。

コスト削減や効率化の取り組みが成果を見せており、企業としての収益性が高まっているんですね。

もちろんこの効果は今後も継続して期待が出来ます。

今後も内製化や、要員の自然減を通じてさらなる構造改革を進めていく計画を立てており、その成果も期待されます。

そして、もう1つ好影響を与えていたのが、国内富裕層向けの販売です。

国内では中間層は減少し格差が広がり、マス向けの販売は難しくなっており、百貨店はより富裕層向けに力を入れています。

実際に、商品別では高額品が売り上げをけん引しているとしており、高額商品が売れている事が分かります。

同業の三越伊勢丹の資料を見ても、2022年度には1000万円以上の購買層がコロナ以前は5%程だったのが15%以上に増加しています。

富裕層の大口顧客が増えているんですね。

百貨店は、企業によりますが売上の2割~3割程度が外商の売上でその規模は非常に大きいです。

なので、こういった高額商品が売れている1つの要因として考えられるのはやはり外商の活況です。

高島屋は外商に関する資料をあまり出していませんので、同業の、大丸・松坂屋などを運営しているJフロントリテイリングの資料を見てみます。

2022年度には外商が大きく成長し、コロナ以前を上回る水準となっている事が分かります。

そして、20~40代のシェアが増えています。

購買意欲の高い若い層を外商で獲得しているという事です。

コロナ禍では、大規模な金融緩和が進み金融市場は活況で金融資産を大きく増やした方も多いです。

そんな中で、百貨店各社とも具体的な審査基準は明かされていませんが、外商顧客の入会基準にも変化があり、入会基準が納税額から金融資産による基準に変わったとされています。

金融市場の活況で資産を増やす方が増える中で、フローによる基準からストックによる基準に変わったという事です。

結果として、これまでは所得の多い企業役員や経営者などが主要顧客でしたが、金融市場の活況で資産を増やした、比較的若い層を含む購買意欲の高い層の外商利用が増えています。

近年は物価高も進んでいますが、富裕層をターゲットにしていればその影響も受けにくいですから堅調な需要が期待できそうです。

そして、富裕層向け力を入れる事での好影響はコスト面にもあります。

それが広告宣伝費の減少です。

実際に2019年度比では、以前の会計基準で数字を合わせると宣伝費が30億円減少したとしています。

当然宣伝費はマス向けに広く使った方が大きくなりますから、富裕層向けの事業を深化させていけば宣伝費は少なくて済むようになるという事です。

なので、コスト面からも好影響が期待できるという事ですね。

構造改革によるコスト削減が進んだことや、富裕層向けの事業に注力した事で広告費が減り、総額営業収益は減少しても、利益面は好調だったという事です。

2024年2月期以降は、インバウンドの回復余地を残しているわけですから好調が期待できる状況にいます。

また、海外事業も好調です。

主力のシンガポールは売上・利益ともにコロナ以前を上回っています。

シンガポールでは経済成長が続き、その税制面から富裕層が集まってきていますので今後も好調が期待される市場です。

一方で富裕層向けの事業を拡大する中で、業績の回復が難しいと考えられるのは金融事業です。

クレジットカードを中心する事業ですから、その取扱高を増やすにはやはり多くの人に高島屋外部でもクレジットカード利用してもらう必要があります。

では、ユーザーがどうしたら高島屋のカードを使ってくれるのかというと、当たり前ですがカード利用のメリットが大きい時です。

高島屋自体の利用頻度が減ると、ポイント還元などカード利用のメリットも減少しますから、中間層の減少は金融事業には一定の悪影響を与え続ける可能性があります。

また、高島屋含め多くの百貨店は街づくりに着手しています。

高島屋もまちづくり戦略というのを掲げ、地域別の戦略を展開することで、百貨店として価値を高めるだけでなく、それが街の賑わいを創出するような施設づくりを始めています。

やはり百貨店企業の大きな強みの1つに所有する不動産があります。

街の価値を高める事は当然その保有する不動産のバリューアップにもつながるという事です。

国内では中間層が減少する中で、中間層向けの販売で収益を稼ぐことは、さらに難しくなっていく事が想定されます。

なので、商品を売る場所というよりも、街の価値を高める場所として機能していく事で、不動産としての価値を高め、さらにその街に富裕層呼び込む役割にしていくという事でしょう。

こういった取り組みがどういった成果を見せるかにも注目です。

という事で高島屋は百貨店事業を主力としていますが、商業開発業や金融事業も利益面では一定の規模を持っています。

また、シンガポールを中心とする海外事業も利益面では一定の規模を持っており、インバウンドの売上もありますから、円安の好影響を受けやすい企業となっています。

コロナ禍で大きく業績が悪化していましたが、そこから回復が進んでおり特に百貨店事業に関しては、コロナ以前を大きく上回り好調です。

その要因は大きく進んだ構造改革による、効率化やコスト削減、そして国内富裕層向けの販売の拡大です。

インバウンドの回復余地も残した状況での好業績ですから、さらなる好調が期待できる状況です。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年2月期の3Qまでの業績です。

営業収益:3342億円(5.2%増)

営業利益:332億円(45.3%増)

経常利益:358億円(46.4%増)

純利益:243億円(5.9%増)

増収増益で好調です。

そしてこれは営業利益、経常利益、純利益共に過去最高を更新と非常に好調な事が分かります。

やはり特に好調なのが百貨店事業で、国内百貨店の営業利益は139億円で前期比で+61億円、2019年度比では+96億円と大きな成長を見せています。

国内百貨店の店頭での総売上高の推移を見ていくと前期比で+11%、2019年比でも+5%と2019年度比でもプラスに転じています。

国内顧客に絞ってみても、コロナ前の2019年度比で+4%と国内顧客でも好調が続きます。

そして、堅調な国内顧客売上に加わったのが、やはりインバウンドの回復です。

2019年度比でも3Qまでの累計では+17%という状況で、3Q単体では+69%と直近では特に大きな成長をみせています。

また、インバウンドの商品別の売上の構成比率を見てみると2019年度では高額品が35%だったのが、72%まで増加していて、特に売れているのが高額品です。

円安が続く状況を考えても高額品の好調が期待できますから、まだまだインバウンドからの好調が期待できるでしょう。

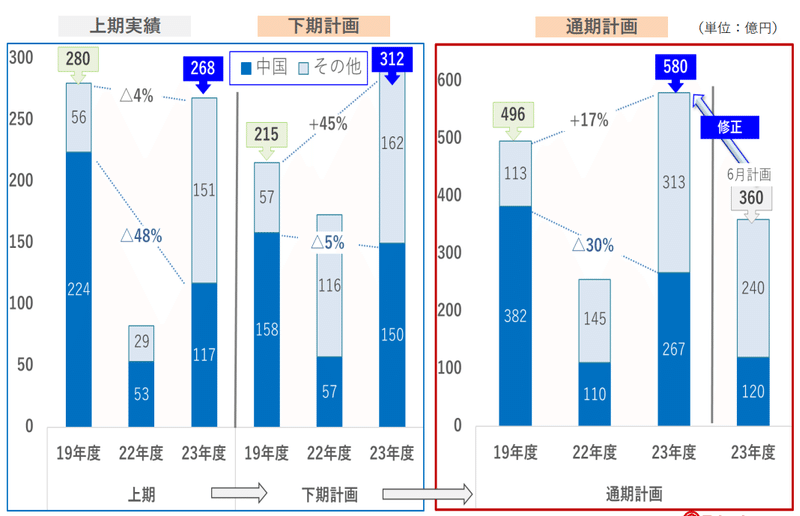

ちなみに海外顧客は2019年度は全体の79%を占めていたのが中国からの顧客でした。

それが直近では、中国以外のインバウンドが増加する中で中国からの顧客の比率が46%へと大きく減少しています。

以前は中国の動向に大きく左右されやすい構成でした。

直近では中国経済の停滞がみられる中で、その悪影響が考えられましたがそれが改善されてきており、その点から考えてもインバウンドからの安定した好調が期待できると考えられます。

さらに、以前から継続している販管費の削減も進んでおり、前年比で1.4%ほど、総額営業収益販管費率が改善し2019年比では3.1%改善した状況です。

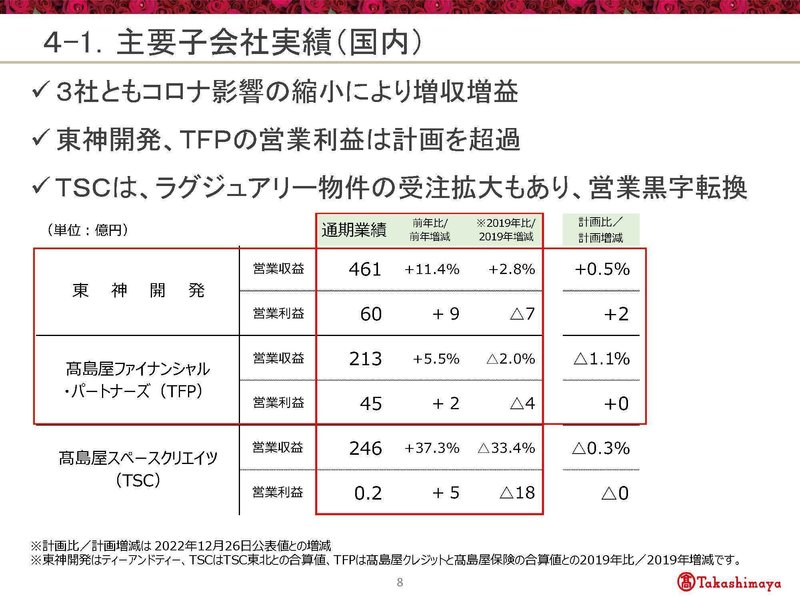

また、海外子会社も円安の後押しもありシンガポールを中心に好調が続いていますし、国内主要子会社でも商業施設開発業をになっている東神開発も、2019年度比でも増収増益と好調です。

企業全体として好調な事が分かりますね。

国内外ともに百貨店の売上が好調で、インバウンドの回復も進み、さらにコスト面の改善も進み、過去最高益を達成していたことが分かります。

そんな中で通期計画でもインバウンドの上振れによる上方修正も行っており、全ての段階の利益で過去最高を見込んでおり、好調が継続する事が期待されます。

という事で高島屋は直近では増収増益で過去最高益を更新と非常に好調です。

堅調な国内顧客の売上と、進んでいた効率化やコスト削減の取り組みに、インバウンドの回復が乗っかってきた形です。

円安傾向は続いていますし、インバウンドの構成も中国依存から脱却した事で好調が継続する事が考えられます。

この記事が気に入ったらサポートをしてみませんか?