【無料回】スポーツ用品業界まとめ(デサント・ヨネックス・ミズノ・アシックス・ナイキ)

最近お昼にクーラーのない場所で作業しているのですが、暑さ対策は結局「気合い」だと思い始めています。

心も環境も昭和に近づいた事で「環境が人を変える」というのはこういう事なんだと学んでいます。(多分違う)

さて、オリンピックが盛り上がりを見せているという事で、ここ数回にわたって今知っておきたいスポーツ用品業界について取り上げてきました。

今回はこれまで見てきたスポーツ用品メーカー各社についてまとめていき、少しだけその違いも見ていこうと思います。

それではこれまで見てきた各社について改めて確認していきましょう

まずデサントはスポーツウェアをメインとした企業で、最近では大谷選手のトレーニングウェアとして契約しているという事もあり好調が期待されている企業です。

続いてヨネックスはバトミントンとテニス用品をメインとする企業です。

現状の主力商品はバトミントン商品ですから、室内スポーツの動向に左右されやすくなっています。

続いてミズノは多様な商品展開をしており、スポーツ用品内では多角化した経営を行っています。

そしてアシックスはランニングシューズに強みを持っている企業です。

最後にナイキも多様なスポーツに展開しています、その中でもジョーダンブランドによるバスケットボールに強みがあったり、スニーカーなどカジュアルファッションとしても人気の企業です。

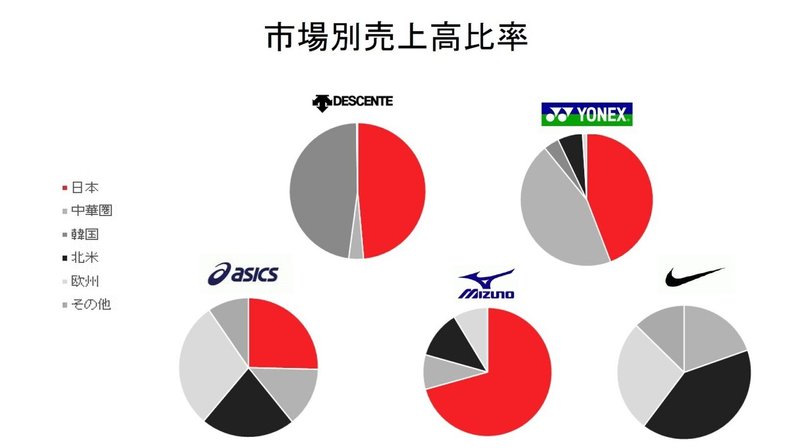

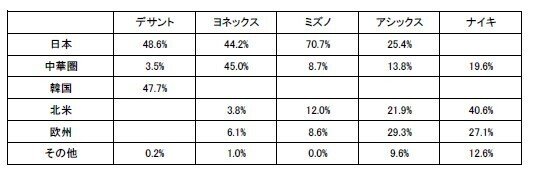

続いて各社の違いをさらに詳しく知るために市場別の売上高比率を見てみましょう。

まずデサントは日本が48%、韓国が47%と日本と韓国で大半を占めていて中国も3.5%ほどとなっています。

かなり特徴的な市場展開です、しかし世界では野球が盛んな国は数少ないですからそんな中で野球が盛んな日本と韓国が主要市場というのは大谷選手の活躍による好影響は大きそうです。

続いてヨネックスは日本が45%で、中華圏が45%とこの2市場が大半を占めています。

これは中国でもバトミントンが盛んだという事も理由で、今後の成長のためには欧州や北米の成長が必要で人気スポーツのテニスラケットを伸ばしていく必要があります。

ミズノは日本比率が高く70%で残りを中華圏、北米、欧州で分け合うような形になっています。

日本は少子高齢化で積極的にスポーツする人口は減っていきますから楽な状況ではないですよね。

アシックスはかなりバランスの取れた状況です、海外比率も75%ほどとなっています。

そして日本より欧州の方が規模が大きいです、スポーツ用品に目を向けると中国やヨーロッパの回復が早いですからその点は優位に働きそうです。

最後にナイキはアメリカを中心とする北米が40%と大きな規模を持っているものの全世界でバランスよく展開している事が分かります。

続いて時価総額という市場からの評価を見てみると2021年8月時点では

ナイキ:29兆3622億円

アシックス:4558億円

デサント:2384億円

ミズノ:670億円

ヨネックス:664億円

となっています。(ナイキは1ドル110円換算)

ヨネックスやミズノなどスポーツ用具がメインの所は比較的小規模となっているようです。

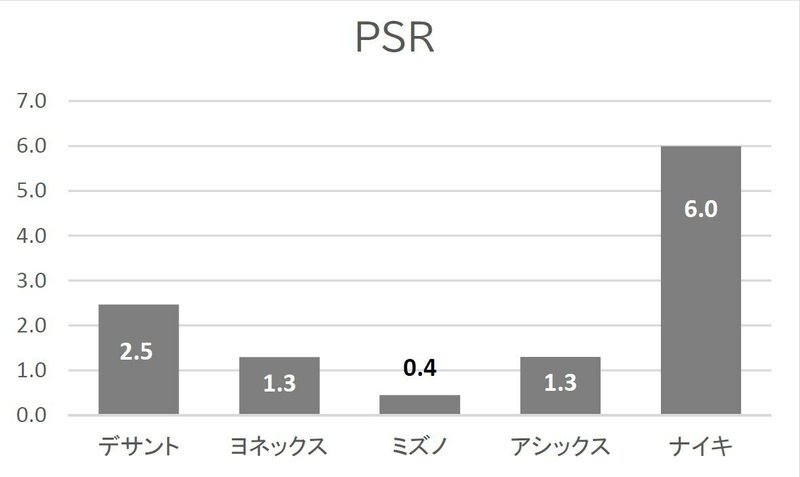

続いてPSRという時価総額が売上高の何倍かという数字を見てみると

ナイキ:6倍

デサント:2.5倍

アシックス:1.3倍

ヨネックス:1.3倍

ミズノ:0.4倍

となっています。

時価総額という市場からの評価は売上規模に連動しているというわけではないんですね、ナイキの評価が圧倒的に高く日本企業だとデサントの評価は高めで、ミズノの評価は低くなっています。

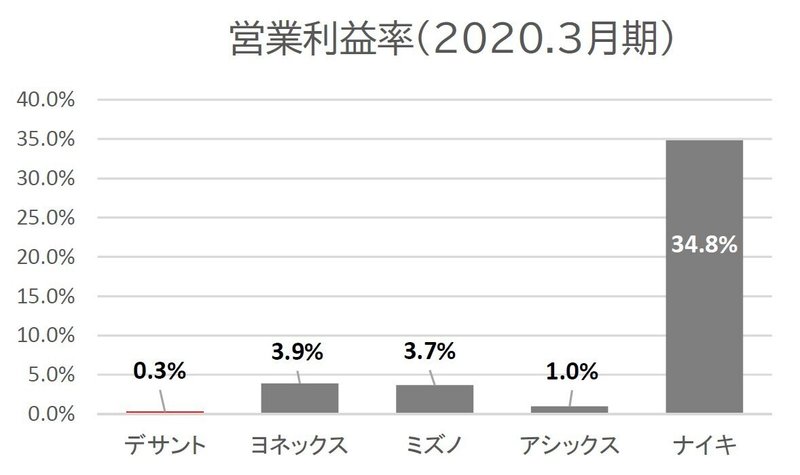

改めて営業利益率を見てみると

ナイキ:29.5%

デサント:赤字

ミズノ:2.5%

ヨネックス:2.0%

となっていますからナイキの評価が高いのは当然ですね、そしてコロナの影響もありますが利益率からみてもデサントは高めで、ミズノは明らかに評価が低いことが分かります。

ミズノに関しては多様なスポーツへ多角化して展開していますから、ある種のコングロマリットディスカウントが起きていると考えられます。

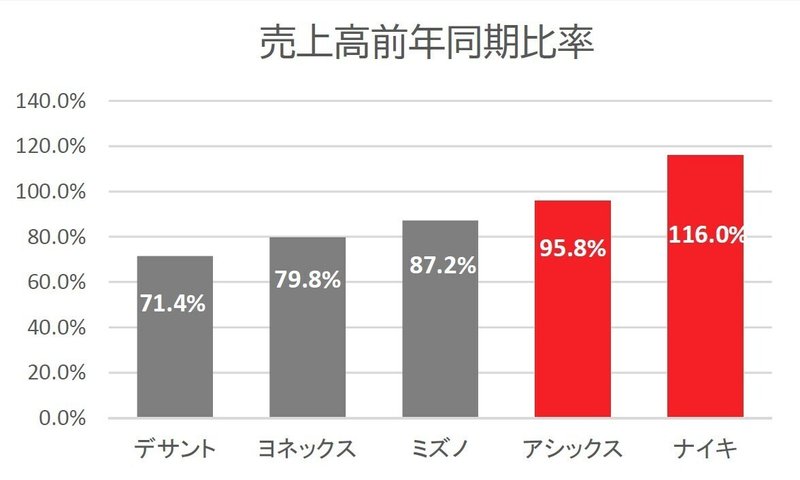

さて、それではコロナの影響を見ていきましょう。

2021.3月期の前年同期比の売上高を見ていきます。ちなみにアシックスは12月決算なので3月に調整した業績で、ナイキは5月決算なので2020年6月~2021年5月までの業績となっています。

ナイキに関しては2020年の6~2021年の5月の業績だという事もありとりわけ好調となっている事もありますが、ナイキやアシックスといったランニングシューズやスニーカー、カジュアルウェアといった外での需要があるものはは比較的堅調で、室内競技のバトミントン中心のヨネックスはダメージが大きく、多角化しているミズノはその中間となっている事が分かります。

デサントに関しては主要市場が韓国でそもそもコロナに加えて不買運動があった事や、店舗閉店の影響を強く受けたようです。

想定通りですが、外のスポーツほど業績への影響は小さかったという事ですね。

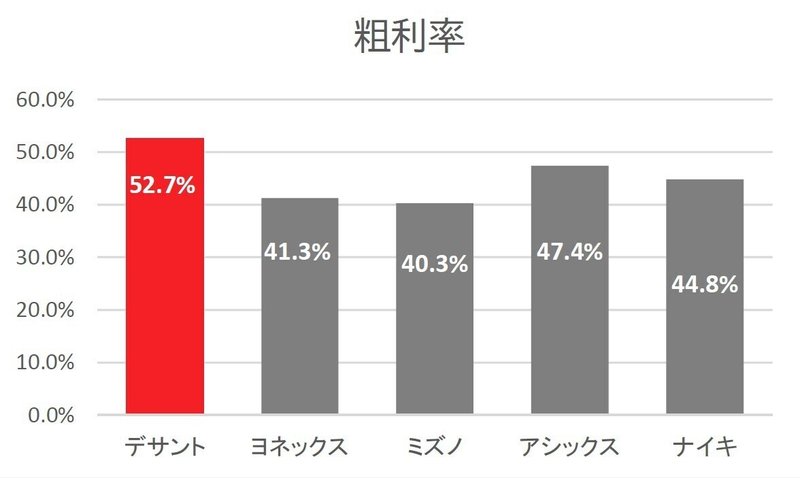

また、粗利率を見てみるとデサントが明らかに高水準となっていて、付加価値の高い商品を売れている事が分かります。

一方でミズノの粗利率は悪いです。この粗利率の違いというのも企業の評価へ影響している事が分かります。

とはいえデサントは赤字でしたし、コロナの影響の小さかった2020.3月期の時点の営業利益率を見てもデサントは低水準です。

営業利益が低水準なのは販管費が多額だからで、支払手数料というのが多額になっているという事が要因でした。

デサントのメインの販路は韓国の代理店ですから、その代理店への手数料が多額なんですね。

なのでこの粗利率の違いは本質的にはそこまで大きくないと考えられます。

他社でも代理店による販売が多いですが支払手数料という科目はない企業が多かったので、代理店への売上高を売上にしている、もしくは売上原価に含めているという会計処理の違いに起因している事が考えられます。

なので本質的な粗利率としてはそこまで大きな差ではないだろうという事です。

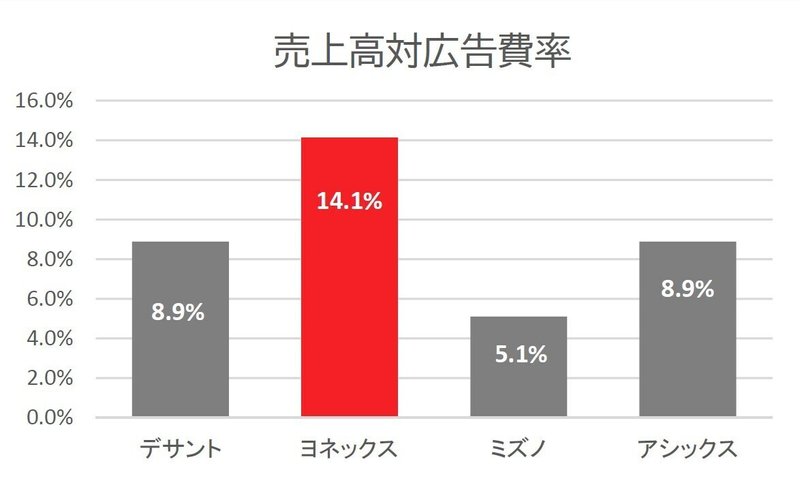

ちなみに販管費の対売上高比率を見てみると戦略の違いが顕著です。

まず売上高対広告費率を見てみます。

ヨネックスは明らかに高く、ミズノは低い水準です。

これは個別の回でも取り上げていますがヨネックスはテニス市場での成長を狙っていて、まだまだシェアの取れていないテニスの主要マーケットである北米での認知向上を狙っています。

なのでヨネックスでは認知向上のために、マス向け広告や大会協賛、選手へのスポンサー費など多額の広告をかけているんですね。

一方でミズノは国内メインで近年は伸び悩む中でどちらかというと収益性の向上へ取り組んでいました。

もちろん海外展開も狙っているでしょうが、そこまでそこには大きな投資をしないという事ですね。

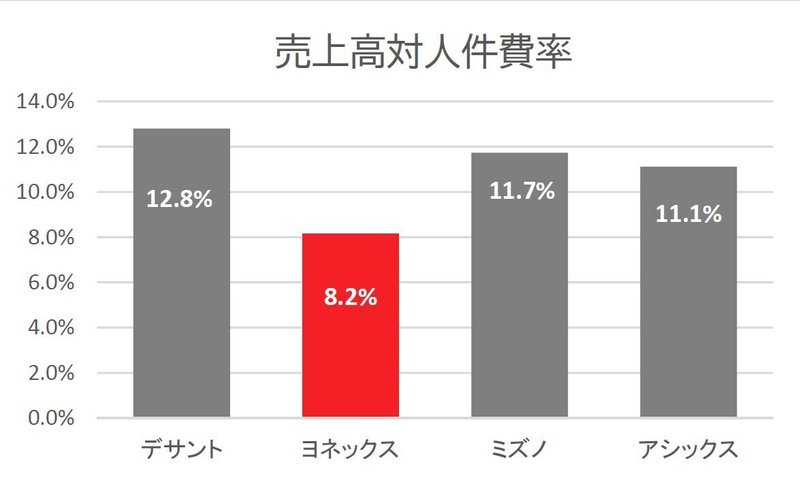

そして売上高対人件費率を見てみるとヨネックスは1社だけ低水準となっています。

認知向上のために、広告に多額の資金を投下している事が分かりますよね。

やはりスポーツ用品の販売には認知というのは重要です、しらないメーカのスポーツ用品は安くても買いませんよね。

なので認知向上のためにも広告費がかかるという事で、広告費から今後の成長投資が見えてくるという事ですね。

という事でデサントのように、韓国での不買運動や店舗の閉店などの影響を大きく受けた企業はありつつも、概ね室外の運動から室内の運動へと業績への悪影響がありました。概ね想像通りの状況となっているのがスポーツ用品業界のようです。

この記事が気に入ったらサポートをしてみませんか?