三菱マテリアル【5711】銅の企業は市況の悪化を受けて苦戦へ

主要な指標に採用されている銘柄を全て取り上げるという事でやっているこのnote、今回取り上げるのは総合材料メーカーの、三菱マテリアル株式会社です。

事業内容と業績のポイント

まず、事業内容から見ていくと

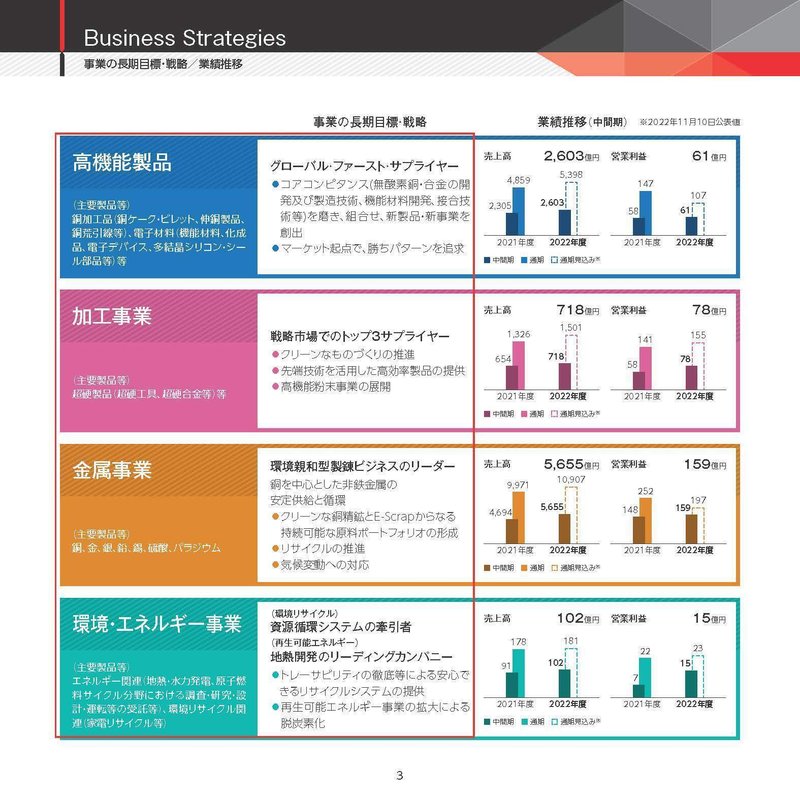

①高機能製品:銅加工品、電子材料、アルミ等の製造販売

②加工事業:超硬製品の製造販売

③金属事業:銅鉱山、銅精錬が主力

④環境・エネルギー事業:水力発電などの再エネ

となっています。

2024年3月期1Q時点の、セグメント別の売り上げ構成を見ていくと

金属事業:52.3%

高機能製品:31.2%

加工事業:8.4%

環境・エネルギー事業:1.0%

その他:7.0%

となっており金属事業と、高機能製品事業が大半を占めています。

また、その他の事業を除いた利益の構成比率を見ていくと

金属事業:51.5%

高機能製品:13.2%

加工事業:26.7%

環境・エネルギー事業:8.4%

となっており、こちらも金属事業が主力ですが加工事業は利益率が高いことが分かります。

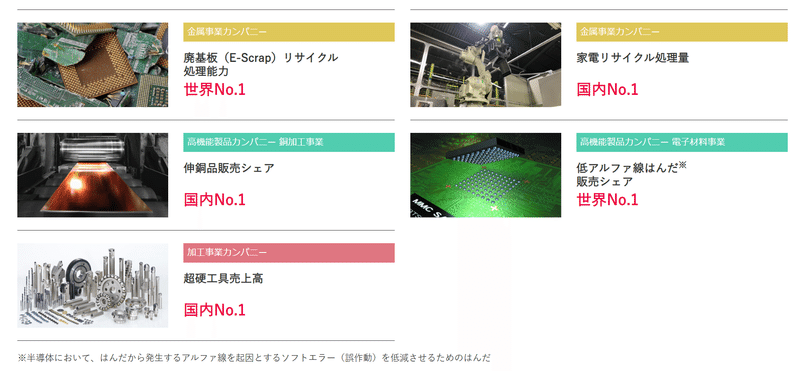

金属事業では、銅製品が主力ですし、高機能製品事業でも、銅加工が主力で、伸銅品の販売シェアでも国内トップの企業となっています。

銅が主力製品の企業だという事が分かります。

また、利益率の高かった加工事業で提供している、超硬工具に関しても売上が国内トップですから、超硬製品に関しても強みがあります。

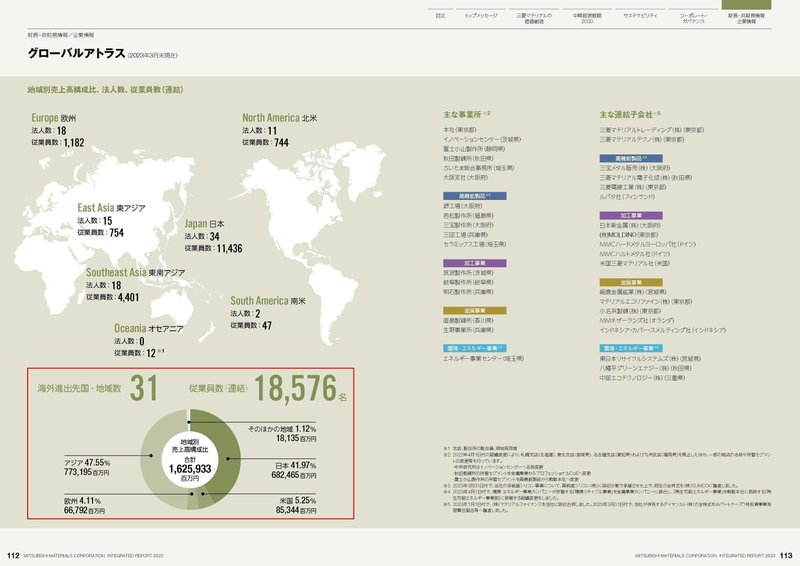

続いて、市場別の売上構成を見ていくと

日本:41.97%

アジア:47.55%

米国:5.25%

欧州:4.11%

となっており、日本とアジアが主力市場となっています。

アジアや日本市場を中心に銅関連の製品や超硬製品の提供を行っている企業だということですね。

事業内容が分かったところで、続いて決算書上のポイントについて見ていきましう。

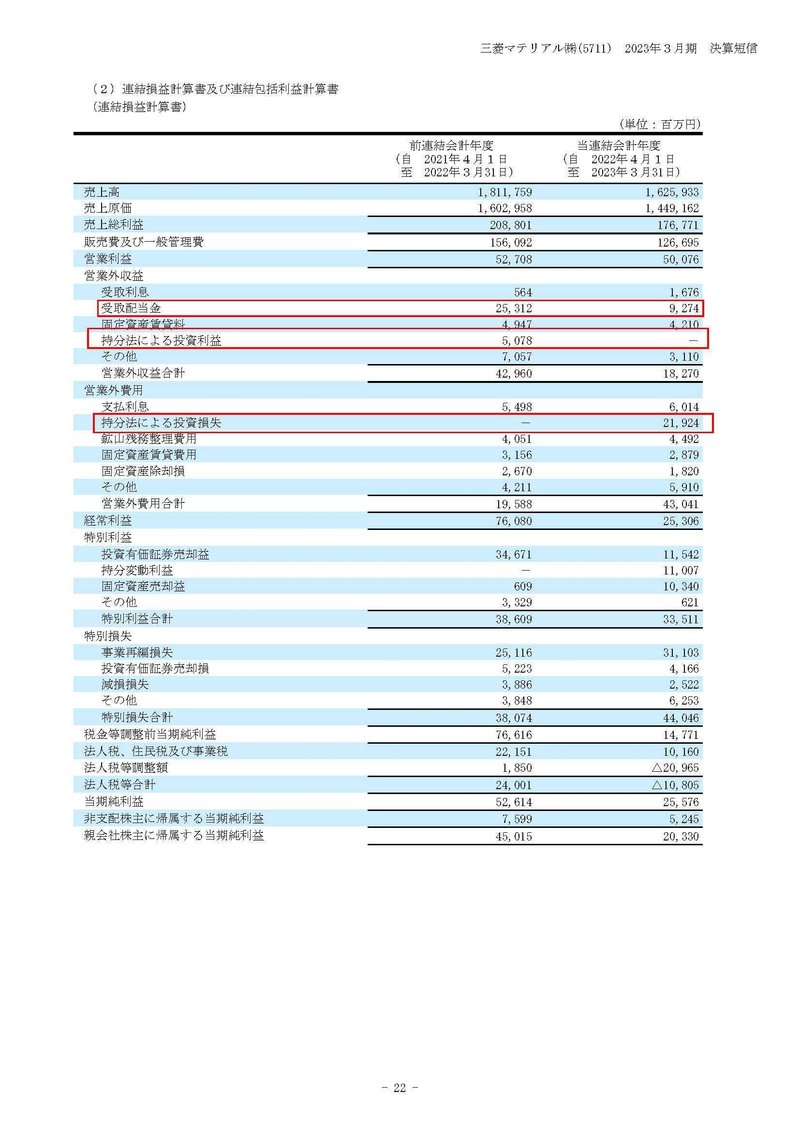

営業外損益を見てみると、持分法による投資損益や受取配当金の規模が大きいことが分かります。

持分法による投資損益に関しては、UBE三菱セメントという企業からの影響ですが、これは、三菱マテリアルのセメント事業を、2021年4月にUBEという会社のセメント事業とを統合して設立された会社で三菱マテリアルの持ち分は50%となっています。

また、特に規模が大きいのが配当金の収入で2021年度では営業利益527億円で、営業外収益の受取配当金は253億円となっています。

営業利益の半分近い額を配当金で得ていますからその規模の大きさが分かると思います。

三菱マテリアルは世界中の鉱山に投資しており、そこからの配当金収入を受け取っていて、その規模が大きいんですね。

業績を見る際にはこういった損益を含んだ、経常利益が重要だという事です。

そして、銅製品が主力な上に、銅鉱山からの受取配当金が大きいという事で、銅価格の変動は業績に大きく影響を与えます。

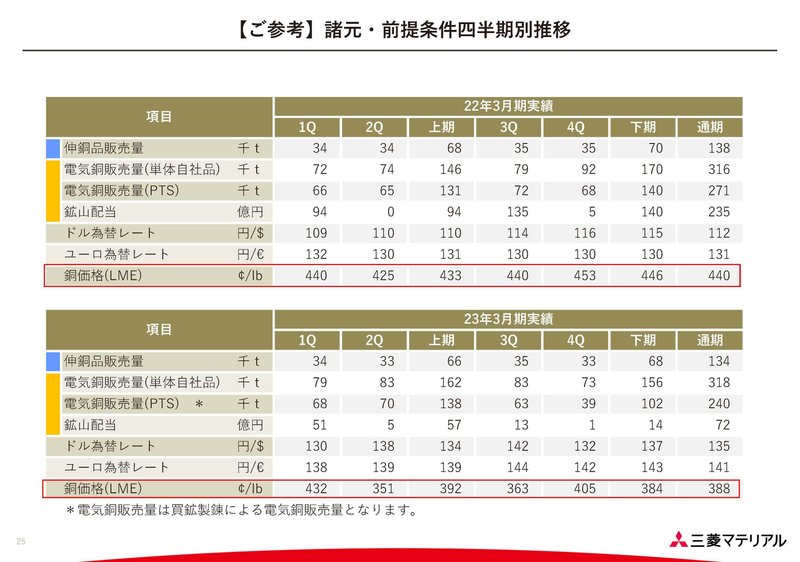

銅価格は10₵(セント)/lb(ポンド)の上昇で、営業利益は5.9億円プラスに働き、鉱山からの配当金の影響で営業外損益に18.4億円のプラスの影響を与え、合計24.3億円のプラスの影響があるとしています。

その他にも、為替変動の影響も大きく

ドル円が1円の円安で営業利益に8億円プラスの影響があり、ユーロ円は1円の円安で営業利益に1.7億円のプラスの影響があるとしています。

銅相場や為替相場も業績を考える上で重要だという事です。

続いて世界の銅市場の環境についても確認していきましょう。

国際銅協会が2023年4月に公表したデータによると、今後銅の需要は大きく増加し、世界の銅供給は2035年までに年間26%増えるとしています。

そして、リサイクルの拡大を考慮しても需要量と比べて1.7%足りなくなるとしています。

これからは供給不足が見込まれている市場なんですね。

銅市場の成長要因は、中国や人口増加が続くインドといった市場での需要増加が大きく、さらに電気自動車ではエンジン車に比べて銅の使用量がはるかに多いため、電気自動車化の流れも銅の需要増加につながるようです。

主力市場のアジアでも需要は増加していく見通しですから、しっかりとシェアを獲得していけるかに注目です。

ちなみに供給不足が見込まれる中で、リサイクルは重要性を増しており、三菱マテリアルでも2030年までの計画として、銅やLIB(リチウムイオン2次電池)のリサイクル事業を拡大していくとしています。

さて、そういった市場環境の中ですが、ここ11年程の業績の推移を見ていくと、売上や利益面に関しても増減を繰り返していて、特に利益面に関しては2018年から悪化しています。

というのもその時期に、三菱マテリアルでは品質不正問題が発覚しています。

さらに、その対応に関しても批判が集まったという状況でした。

市況は悪くはありませんでしたが、経営上の問題もあり業績は悪化していたという事ですね。

また、2021年度は一定の業績回復をみせていましたが、2022年度は苦戦していて、直近でも不振が目立つ状況となっています。

苦戦していた2022年度についてもう少し詳しく要因を見てみましょう。

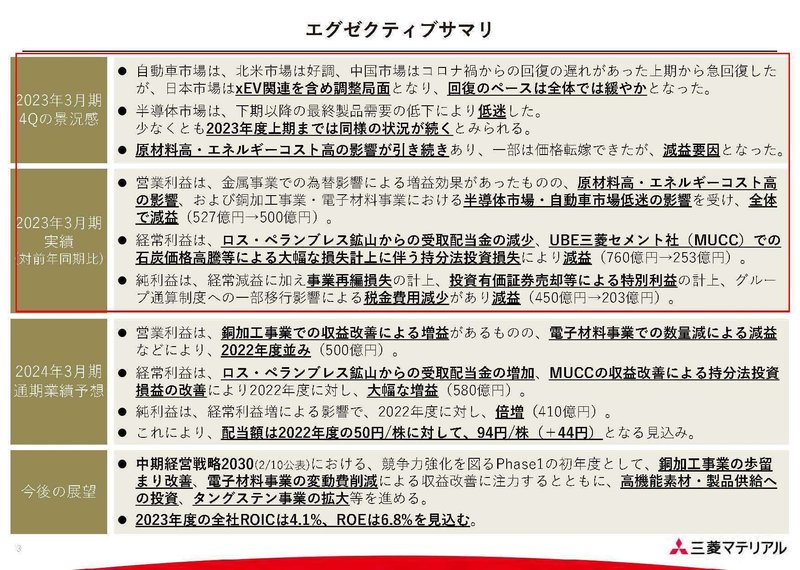

2023年3月期は、為替の好影響があったものの、原料高やエネルギーコスト高、半導体や自動車市場の低迷があり苦戦したとしています。

さらに鉱山からの配当金減少や、セメントでは石炭価格の高騰による大幅な損失計上があり、この影響が大きかったとしています。

銅の市場価格の推移を見ても下落傾向が続いていますから、それによって配当金収入も減少していたという事ですね。

銅相場の下落に加えて、原料高、エネルギーコストの上昇の影響が強く、業績が悪化していた事が分かります。

市場環境が良好ではないという事です。

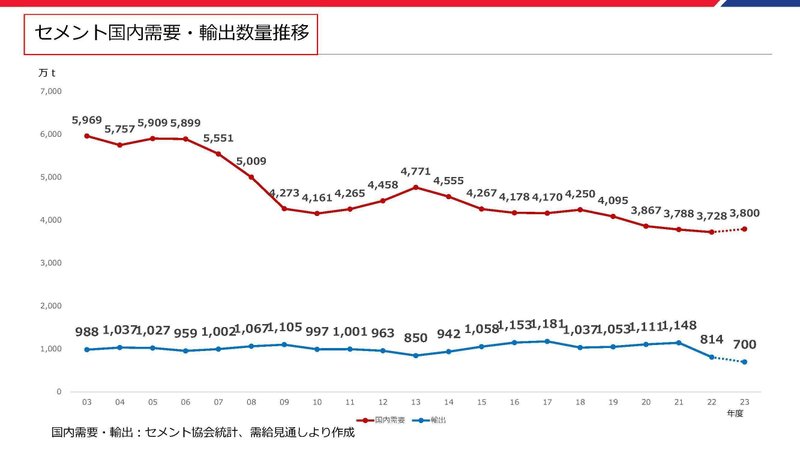

ちなみに、セメント事業も非常に不振でしたが市場環境を見ていくと、国内需要は減少が続き、輸出量も伸びていません。

原料高・エネルギーコストの上昇を受ける中で業績の改善は容易ではないでしょう。

現在も、エネルギーコストの上昇、資源高は継続していますから、値上げを含めた対応で業績の改善が進める事が重要になっています。

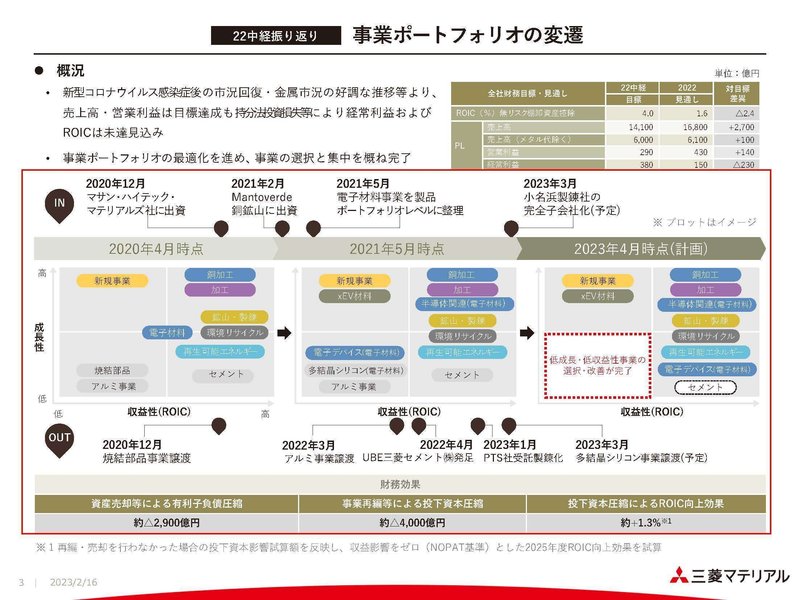

また、業績が伸び悩む中で三菱マテリアルが取り組んでいたのが、事業の選択と集中です。

そのために収益性の低く、成長性も低かった、焼結部品事業の譲渡や、アルミ事業の譲渡、先ほど見たようにセメント事業の再編なども行っています。

一方で市場の成長が見込める銅鉱山への新たな出資なども行っていて、選択と集中を進めています。

結果として資産売却による有利子負債の2900億円の圧縮、事業再編によって投下資本の圧縮が4000億円進み、ROICという経営効率を表す指標が1.3%の改善を見せたとしています。

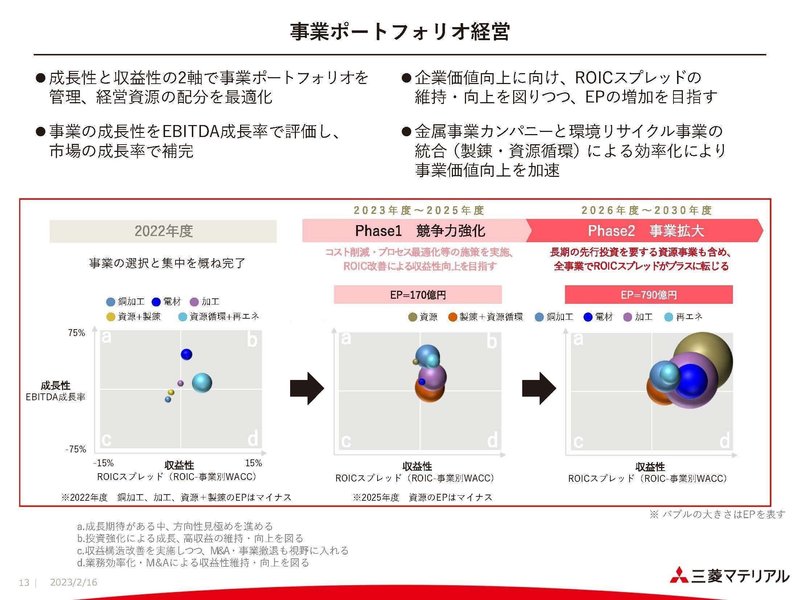

そして、2022年度までで事業の選択と集中がおおむね完了したとしており、ここから2025年度まではコスト削減やプロセス最適化を通じた競争力の強化を行い、2026年度からは事業拡大への取り組みを進めていくとしています。

現状は収益性の改善のフェーズだという事ですから、原料高・エネルギーコストの上昇による外部環境の変化による業績悪化があったとしても、自社でコントロールできる部分での収益性の改善の取り組みがどう進んでいくかが重要な状況だと考えられます。

事業内容と業績のポイントまとめ

という事で三菱マテリアルは国内や、アジア市場を中心に銅関連を主力に事業を展開しています。

銅鉱山からの配当金収入も大きく、銅の相場変動は業績に大きな影響を与えます。

また、銅市場自体は今後も成長が見込まれていますが、近年は品質不正の問題もあり業績を落としていました。

そういった中で、収益性改善のために事業の選択と集中を進めており、2022年度その取り組みは完了しています。

今後は収益性を改善させる取り組みを進めていくとしています。

直近では原料費やエネルギーコストの高騰による業績悪化が起きていますが、自社でコントロールできる部分での収益性改善の取り組みの進捗に注目です。

直近の業績

続いて直近の業績を見ていきましょう。

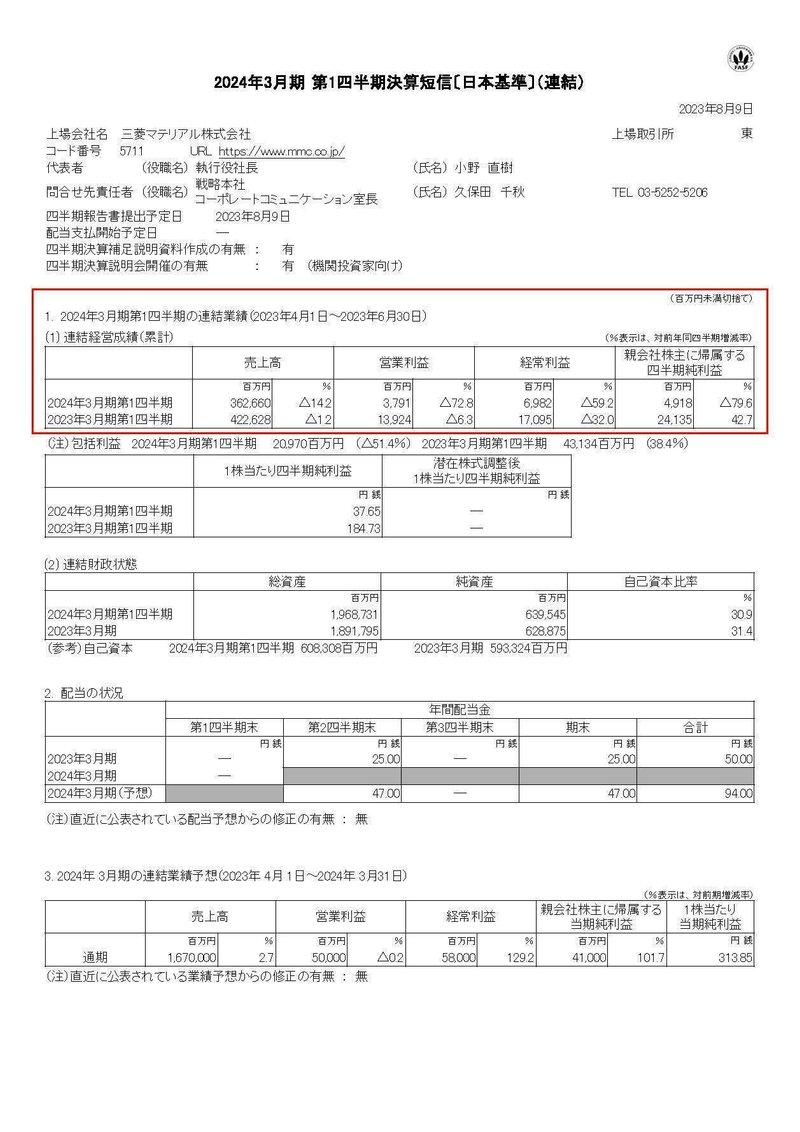

今回見ていくのは2024年3月期の1Qの業績です。

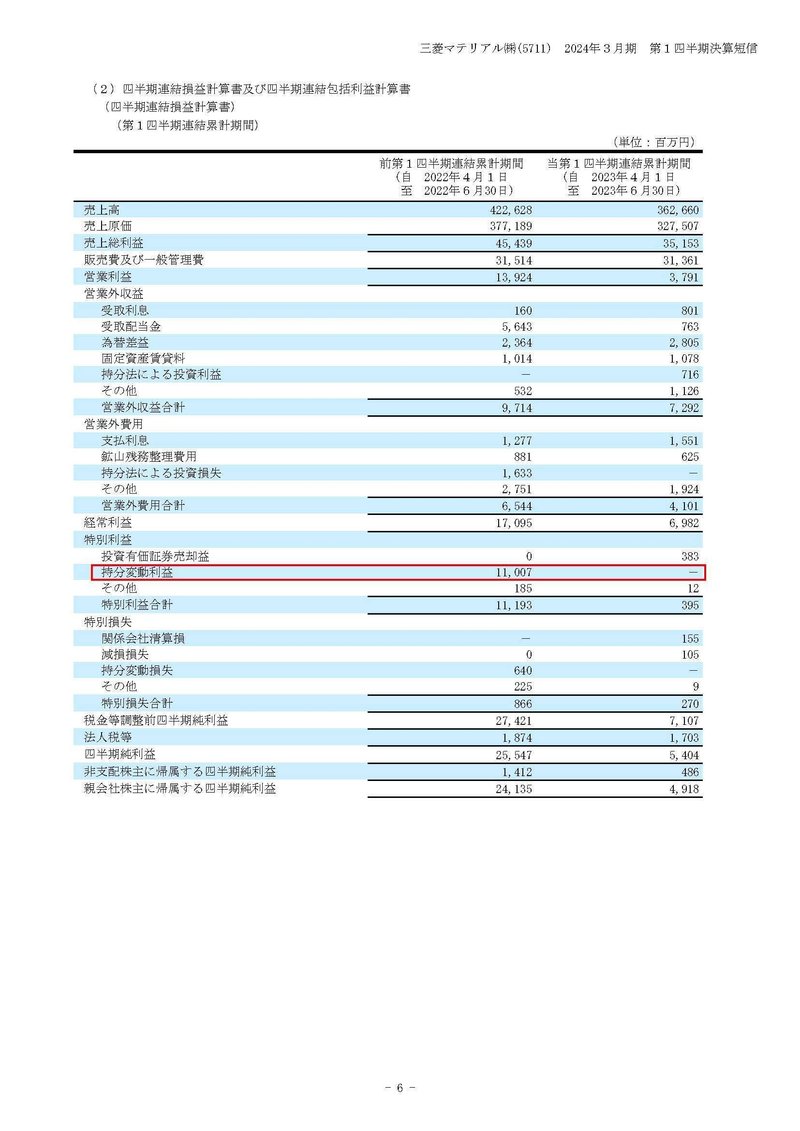

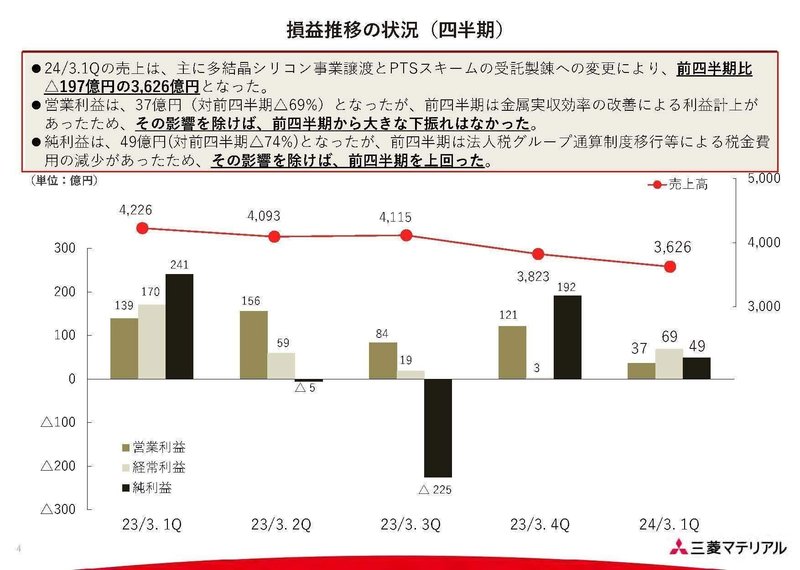

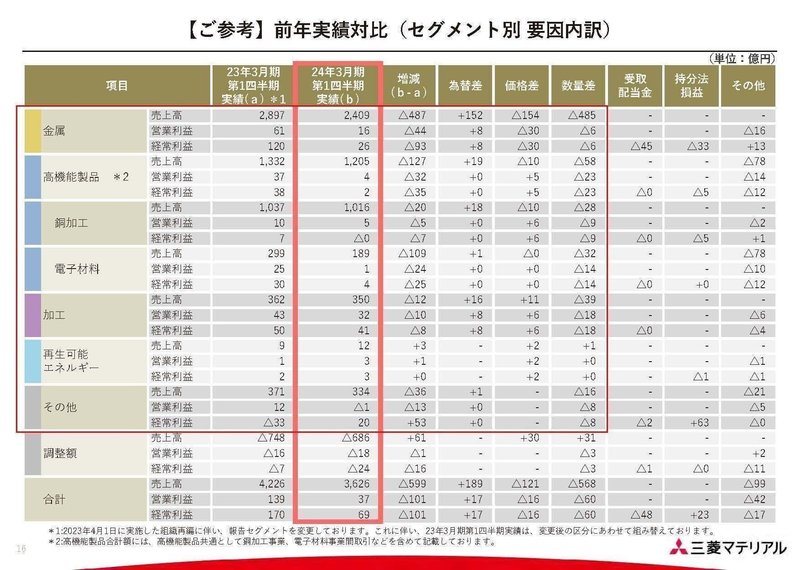

売上高は14.2%減の3626.6億円、営業利益は72.8%減の37.9億円、経常利益は59.2%減の69.8億円、純利益は79.6%減の49.2億円と大幅な減収減益で苦戦した状況が続きます。

経常利益の減少に対して純利益の悪化が大きいですが、それに関しては事業再編の中で、前期には持ち分変動利益が110億円ほどあった事が影響しています。

特殊要因による好影響があったので、その反動があったという事ですね。

また、売上も大きく減少していましたが、これはシリコン事業の譲渡など事業の選択と集中の影響が大きいとしています。

直近の業績には事業再編の影響が大きく現れているという事です。

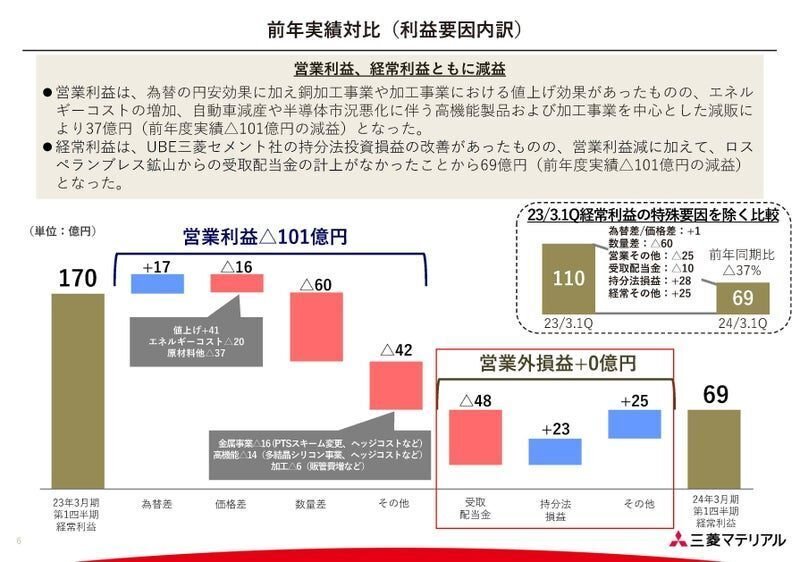

続いて利益の変動要因を見てみると、営業外損益では、前期大きく業績悪化していたUBEセメントの業績改善があり、23億円ほどプラスの影響があったものの、鉱山からの配当金は減少し48億円ほどマイナスの影響があったとしています。

銅の相場価格に関しても48¢の下落となっていますから、その悪影響も大きく出ており、銅相場悪化の影響が続いています。

その他の、利益の変動要因を見ていくと

プラスの影響としては為替が17億円、値上げが41億円で計58億円

マイナスの影響しては、エネルギーコスト20億円、原材料37億円、数量減の影響が60億円で計117億円となっています。

値上げではエネルギーコストの増加や、原材料高の影響を打ち返せておらず、価格転嫁が十分にできていない上に販売数量も減少し大きな利益の悪化につながっていたという事です。

セグメント別の業績の推移を見ても、再エネ事業以外のすべての事業で、減収減益で数量減少の影響を受けています。

販売面での苦戦が鮮明です。

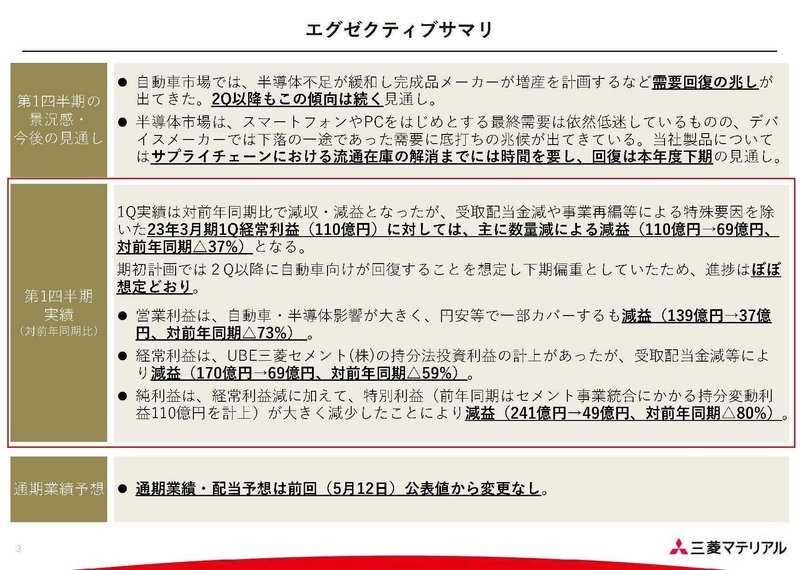

販売が苦戦している要因には市場環境の悪化も影響しており、自動車市場や半導体市場での需要の落ち込みが続いているとしています。

とはいえ自動車市場では、完成品メーカーが増産を計画するなど需要回復の兆しは見えていて、その傾向が続く見通しで、半導体市場も底打ちの兆候が出てきているとしています。

銅の相場価格も停滞していますし、原料高、エネルギーコストの増加といった市場環境も続いています、なので考えられる業績の回復要因としては需要の回復になりますので、まずは需要回復が進むかに注目です。

という事で三菱マテリアルでは、原料高やエネルギーコストの増加と銅相場の下落と市場環境の悪化が続く中で、その影響を値上げでは打ち返せておらず、自動車や半導体向けの需要も落ち込む中で販売数量も減少という非常に苦しい状況にいます。

直近では需要が回復の兆しを見せ始めた市場もあるようですから、まずは需要面の回復が進むかに注目です。

この記事が気に入ったらサポートをしてみませんか?