ブリジストン【5108】プレミアム化で収益性改善を進める今と今後

主要な指標に採用されている銘柄を全て取り上げるという事でやっているこのnote、今回取り上げるのは株式会社ブリヂストンです。

もちろんタイヤメーカーとして知られているあのブリヂストンです。

事業内容と業績のポイント

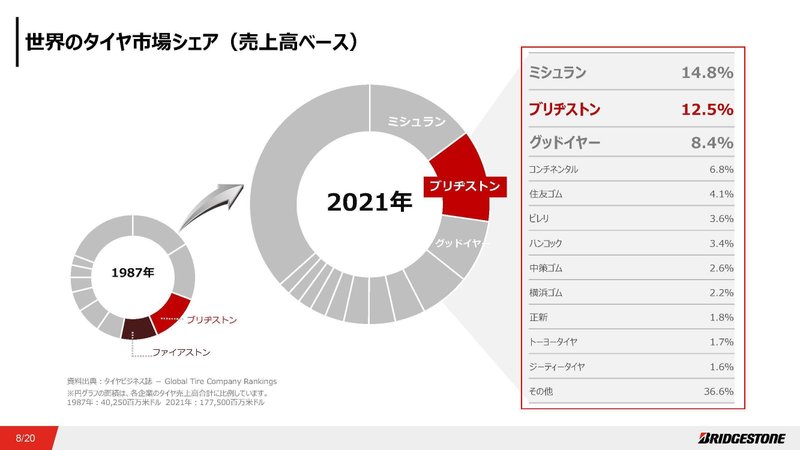

2021年時点でのブリヂストンの世界のタイヤ市場に占める市場シェアは、ミシュランに次ぎ2位で12.5%となっています。

2022年12月期の市場別の売上構成を見てみると

日本:24%

米州:46%

欧州・ロシア・中近東・インド・アフリカ:20%

中国・アジア大洋州:11%

となっており、売上の中心は米州でそれに続いて日本でこの2つの市場で売上の70%を占めています。

日本や米州の動向が業績に大きな影響を与えるという事ですね。

生産面を見ていくと、日本が27%で海外73%と海外生産が中心です。

基本的には現地の工場で生産して、現地で販売をしているという事です。

また、提供しているタイヤは①PS/LT(乗用車/ライトトラック用)②TB(トラック用)③Specialties(鉱山用・建設用・飛行機用など)と乗用車だけでなく、多様な分野でタイヤの提供をしています。

その他にも化工品・多角化事業として、スポーツ・サイクル事業や、空気バネ・化工品なども提供していますが、規模は小さいですから今回は触れていきません。

2022年12月期の売上に占めるそれぞれの比率は

①PS/LT(乗用車/ライトトラック用):54.3%

②TB(トラック用):25.1%

③Specialties(鉱山用・建設用・飛行機用など):13.2%

となっていて、乗用車が中心の展開だと分かります。

利益の金額と利益率を見てみると

①PS/LT(乗用車/ライトトラック用):2740億円(12.3%)

②TB(トラック用):1058億円(10.2%)

③Specialties(鉱山用・建設用・飛行機用など):1278億円(23.4%)

とこちらも中心は乗用車向けとなっています、

また、特殊性が高く、新興メーカーの参入が難しいSpecialties(鉱山用・建設用・飛行機用など)は利益率が高いことが分かります。

現在は乗用車などのタイヤの生産は容易になり、市場に参入する新興メーカーも増えてきました。

ですが、こういった特殊性の高いタイヤへの参入はハードルが高いですから、販売面も安定性があり、こういった商品を持てるのはブリヂストンの強みと言えるでしょう。

続いてタイヤ市場についても話をしていきましょう。

2022年のREPORTOCEANのレポートによると、ブリヂストンも主力としている自動車用タイヤ市場では、2022年~2030年にCAGR(年平均成長率)は4%になるとしています。

成長が見込まれる主な要因は、アジアを中心とする新興市場です。

経済成長によって自動車需要の高まりが期待されています。

日本では若者の自動車離れが起きていますが、世界市場はタイヤは成長市場です。

ちなみに、国内のタイヤ市場は中長期的な減少傾向で、さらに消費者の節約志向も高まって、低価格商品の購入が増えており、収益性も悪化しています。

タイヤ市場自体は成長市場ですが、成長の要因となっているのは低価格の製品だという事です。

そして、こういった価格競争で強さを見せ成長しているのが、中国や韓国などの新興メーカーです。

そういった中で、ブリヂストンの中国・アジア大洋州での売上は2015年の8380億円から2022年には4570億円まで大きく減少しています。

中国では自動車市場も拡大していますが、BYDなどの自国の自動車メーカーが成長したのと同じように、タイヤメーカーも成長しており、ブリヂストンはシェアを落としてきたことが分かります。

なので、成長要因である新興市場の成長がそのまま業績に好影響を与えられるかというと、そうではないという事です。

そういった市場環境の中で、ここ数年間の業績の推移を見ていくと、売上はコロナ以前は基本的には若干の減少傾向が続いていました。

そこから、コロナの影響で2020年~2021年はさらにに大きな悪化が見られます。

利益面に関しても、コロナ以前は悪化傾向にあり、コロナ禍では大きく悪化しています。

業績を見ても、市場の成長の好影響よりもシェアの減少の方が強い影響を受けていた事が分かります。

ですが、2022年は売上面では初の4兆円突破とコロナ以前を大きく上回る水準となっており、利益面も2015年には及ばないもののそれに次ぐ高水準となっています。

2022年は好調だったんですね。

ですが、2022年のタイヤの販売本数を見てみると、2019年比ではどの種類のタイヤでも基本的には減少となっています。

業績は好調だった一方で、新興メーカーの成長を受けて販売本数は苦戦していた事が分かります。

ではどうして、それでも好調だったのかというと、為替の影響とプレミアム化の影響が大きいとしています。

現地生産、現地販売の形態をとっているブリヂストンですが、同じ1ドルの利益でも円安になれば円換算した際の利益は当然増えます。

なので、円安の影響はプラスに働きます

また、ブリジストンが力を入れているのがプレミアム化です。

先進国の市場だけではななく、新興国市場でもプレミアム化に力を入れています。

技術力を生かし、価格を上げつつコスト削減を進め、高収益化を進めていこうとしています。

ブリヂストンでは、販売数量重視の価格競争ではなく、収益性の向上を進めていこうとしているという事ですね。

実際に収益性の高いプレミアムタイヤや高インチタイヤの販売比率は増加しており、2022年時点では全体の49%になっています。

こういった高収益化の取り組みが一定の成果を見せている事もあり、業績は好調だったという事です。

新興市場ではしばらくは低価格の商品需要が大きいでしょうから、プレミアム化の取り組みには時間がかかります。

主力市場である、米州や日本でのプレミアム化による高収益化の取り組みがどのようになるかに注目です。

という事で、ブリヂストンは、米州や日本を主力市場として乗用車向けのタイヤを中心に現地生産、現地販売で事業を展開しています。

世界のタイヤ市場は成長が見込まれますが、その要因は新興国を中心とした低価格帯の成長です。

その市場では競合企業の増加で競争激化もあり、ブリヂストンに好影響がどれだけあるかは不透明です。

そういった中で悪化傾向だった業績ですが、2022年は円安、プレミアム化の取り組みによって回復しています。

今後はプレミアム化の取り組みがしっかり進むかが重要です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の2Qの業績です。

売上高は11.4%増の2兆1017億円、営業利益は44.0%増の2506億円、調整後営業利益は15.3%増の2383億円、親会社の所属に帰属する四半期利益は55.9%増の1832億円と増収増益で好調です。

上期では初の売上2兆円を達成したとしていて、好業績が継続している事が分かります。

ちなみに、ブリヂストンが独自に開示している、調整後営業利益の成長率と営業利益の成長率の金額が大きく違いますが、これは前期にロシア撤退をしたことで131億円もの減損をしたことが大きな要因です。

調整後営業利益は、この減損の影響を除いています。

なので実質的な事業自体の利益の増加率としては、調整後営業利益の15.3%増の方が妥当でしょう。

販売本数を見てみると、特殊性の高い超大型のタイヤは成長していますが、乗用車向け、トラック向けのタイヤの販売は対前年比では減少してしまっています。

販売本数の減少傾向も続いているんですね。

ではどうして、販売本数が減少する中でも業績は好調だったのかといえば、それもやはり、プレミアム化の取り組みの影響です。

営業利益の変動要因を見てみると、原材料費の増加、加工費の増加、数量減少の影響で計1330億円ほどマイナスの影響がありましたが、それを売値の増加1530億円の増加で打ち返しています。

それに加えて為替の影響も470億円ほどプラスの影響があり、それで利益面が好調です。

物価上昇の影響による全体的な値上げの影響もありますが、プレミアム化による売値上昇の取り組みが奏功していた事が分かります。

ちなみにコスト面の市場環境を見ていくと、天然ゴムや価格は前期比では下落しています。

なので原材料面では好影響があったものの、エネルギー費の高騰やインフレによる労務費の増加などを受けてトータルのコストは増加しているようです。

続いて、市場別の業績の推移を見ていくと、主力の日本や米州は成長を見せており、特に好調だったのは日本市場です。

売上は14%増で、利益は62%増と非常に大きな成長をみせています。

ですが、日本市場に関しては冬タイヤの値上げ前の駆け込み需要が大きかったとしていますので、下期にかけて業績は落ち着いていく可能性が高そうです。

米州市場も増収増益でしたが、米欧の市場の市販タイヤ需要は想定以上に厳しいとしています。

半導体不足や、コロナによる工場稼働の問題もあり、落ち込んでいた新車市場の回復によって新車用の需要は伸びているものの、インフレが進む中で景気減速によって市販用の需要が落ち込んでいるとしています。

景気減速が進めば、買い控えも起きますし、消費者の需要は低価格の商品に向かいます。

つまり、プレミアム化の戦略を進めるブリヂストンにとっては悪影響が考えられます。

日本も駆け込み需要の影響が大きいですし、米欧も景気減速の影響を受けており、業績の伸びほど好調とは言えない状況と考えられます。

そういった事もあってか、通期の業績予想としては売上は1%増で調整後営業利益は5.7%にとどまる見通しです。

下期の大きな成長は期待しにくい状況だということでしょう。

という事で、新興メーカーの台頭の中で、プレミアム化の戦略を進めるブリヂストンは最近の業績はその取り組みや円安の効果もあり好調です。

ですが、新興メーカーの台頭も受けて販売本数は減少が続いていますし、下期にかけては日本市場は値上前の駆け込み需要の反動の影響、欧米市場では景気減速によるプレミアム化の戦略の停滞が起きる可能性があり、必ずしも好調とは言いきれない状況にいます。

この記事が気に入ったらサポートをしてみませんか?