KDDI【9433】通信単価減少・楽天モバイルのローミング収入減少の影響を受けるも成長が続いている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはKDDI株式会社です。

auとして知られている通信会社ですね。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

KDDIの事業セグメントは以下の2つです。

①パーソナルセグメント:個人向けサービス、通信の他に、コマースや金融・エネルギー・エンタメ・教育サービスなど

②ビジネスセグメント:法人向け事業、通信サービス以外にも通信技術を活用したソリューションやデータセンターなど

KDDIは個人や法人向けに通信サービスを提供する他にも、個人向けではその顧客との接点を活用し、金融やコマースなど多様なサービスを展開し、法人向けではソリューションやデータセンターなどのサービスも提供している企業となっています。

2023年3月期時点でのセグメント事の売上と利益の構成は以下の通りです。

①パーソナル:83.8% (81.9%)

②ビジネス:15.7% (17.7%)

③その他:0.4% (0.4%)

ビジネスも一定の規模を持っていますが、パーソナルが売上・利益ともに8割以上を占めている主力事業で、個人向けが中心となっています。

主力のパーソナルセグメントについてもう少し詳しく見ていきましょう。

主力のパーソナルセグメントの売上構成をもう少し詳しく見ていくと以下の通りです。

①モバイル通信料収入:33.5%

②マルチブランド付加価値ARPU収入(auでんきや金融、補償サービスなど付帯サービス):16.1%

③固定通信料収入:17.2%

④末端販売等収入:15.6%

⑤その他:17.5%

分散した構成となっていおり、固定通信や末端販売などの物販や、マルチブランド付加価値ARPU収入なども大きな規模を持っていますが、モバイル通信料収入が最も大きな規模を持つ主力事業です。

そして末端販売や、マルチブランド付加価値ARPU収入などはモバイル通信での顧客との接点を活用する事で拡大していくものですから、その点を考えてもやはりモバイル通信が重要です。

KDDIは国内が中心の企業ですから、国内の個人の通信契約の動向に業績が左右されやすいという事ですね。

続いて業績の推移を見ていきます。

売上高の推移を見ていくと長期的に拡大が続いており成長が続くいています。

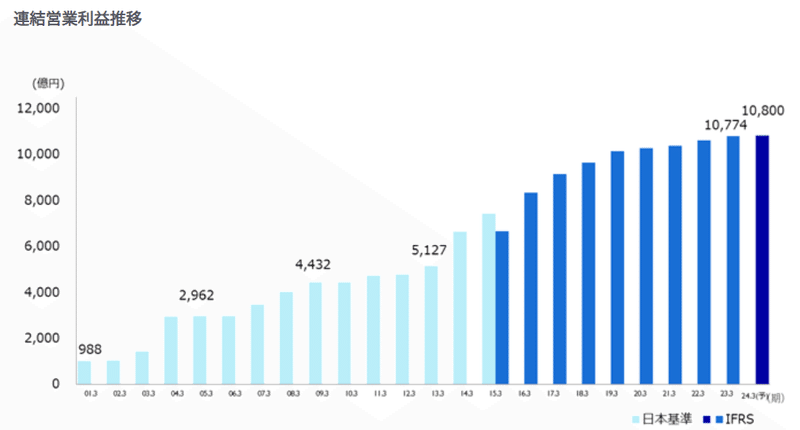

営業利益の推移を見ていくと、こちらも拡大が続いており2023年3月期には過去最高益を達成しています。

ですが、2010年代後半からは成長は鈍化し横ばい傾向となっています。

売上・利益ともに拡大は続いていますが、近年は利益率は低下し収益性が悪化傾向となっているんですね。

ではどうして収益性が悪化しているのかというと、その要因は単価の下落です。

MVNO(格安SIM)が登場した事もありますし、2021年3月からは政治的な要請もあり通信料の大幅な値下げが進んだ事は皆さんご存じの通りだと思います。

その結果として通信料ARPU(通信料の客単価)は減少しており2023年3月期は前期比で240円減少し3960円、2021年3月期は4400円ほどでしたからここ2年ほどで10%以上の下落を見せた事が分かります。

契約のオンライン化などは進んでいますが、通信事業の運営コストが大きく変わったわけではないので、単価の下落はそのまま利幅の縮小に繋がり収益性が悪化します。

市場としても日本全体に通信機器が普及しました、今後通信の契約数が大きく伸びる事は考えにくいので、通信での成長が難しくなっています。

とはいえそういった状況の中でも売上は拡大が続いていました。

それは通信以外の事業拡大を進めてきた事が影響しており、通信での顧客との接点を活用し、金融や電力小売りなど周辺領域のビジネスに積極的なためです。

通信ARPUに付加価値ARPUという、auでんきや金融、補償サービスなどを加えたマルチブランド総合ARPUに関しては2023年3月期の2Q以降増加を見せています。

通信事業者は顧客との膨大な接点という強みがありますので、周辺領域事業を拡大していく事で成長していけるかが重要です。

そんな周辺領域の中でも特に重要なのは金融です。

金融事業が拡大すれば、そこから取れるデータも大きいですし、銀行事業では与信にも使えます。

金融は銀行やクレカ、証券、決済などクロスセルにもつながりやすいですし、経済圏に取り込む事で通信サービスの解約率減少にもつながります。

実際に金融サービスを利用している顧客はauの解約率が2割以上減少するとしています。

いわゆるクロスセルの起点や顧客基盤の強化にも非常に有用ですから、金融事業が伸びていくかには注目です。

ちなみに2023年3月期での金融事業の規模は決済・金融取扱高が14.3兆円、カード会員数は860万人、ローン商品残高は2.3兆円となっています。

ここからさらに拡大を見せていけるか、注目です。

また、下落が続く通信単価ですが、こちらでは5Gによる収入反転を進めていこうとしており、5Gの対象エリアも拡大が続いています。

動画メディアなどが拡大を続けており、2023年12月時点でのデータ需要は2019年12月と比べ2.5倍になりました。

KDDIも動画コンテンツなどを拡充する事でデータ通信料の増加をさらに促し、5G使い放題プランによる成長を進めていこうとしているようです。

データ通信料は今後も増加していくでしょうから、そういった中でしっかりアップセルを進めていけるかに注目です。

ちなみに、単価は下落が続いていますがUQmobileが好調な事で2023年3月期では前期比でID数自体は増加しています。

そしてUQmobile→auへの移行も増加しているようです、UQmobaileを入り口に5Gの魅力を訴求する事でアップセルを進められるかにも注目です。

主力のパーソナルセグメントでは、スマホは広く普及しており顧客数を増やしていく事が難しくなっていますので、いわゆるアップセルとクロスセルを進めていけるかに注目です。

また、ビジネスセグメントの拡大にも力を入れており、法人向けでも通信ではなくDX関連事業に注力する事で成長を目指しています。

2023年3月期のビジネスセグメントは通信以外の事業が17.6%増と拡大が続きますし、利益も増益が続いています。

法人向けでも顧客との接点が非常に大きいですし、DXが遅れる日本では拡大余地もありますのでビジネスセグメントの成長が続くかには注目です。

さて、2023年3月期の状況についても、もう少し詳しく見ていきます。

営業利益の変動要因を見ていくと、コスト効率化による影響が+641億円、3G停波関連の影響+803億円などプラスの影響が大きく、増益を達成しています。

格安プランでは契約がオンライン限定だったりと、コスト削減も進んでいますし、3G停波によるコスト減少の影響は今後続きますので堅調な利益水準が期待できます。

一方で単価下落の影響が▲853億円、さらには燃料高の影響などで▲363億円、さらにMVNO収入+ローミング収入の減少▲278億円などマイナスの影響があります。

KDDIは楽天モバイルにローミング提供をしていますが、楽天モバイルは自社での通信網の整備がだいぶ進みました。

今後もローミング収入減少の影響を受ける事が想定されます。

アップセルやクロスセルの進捗と、成長領域の金融やビジネスセグメントの成長でローミング収入の減少を補っていけるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:4兆2655億円(+2.0%)

営業利益:8479億円(+0.4%)

純利益:5459億円(+2.3%)

増収増益で若干ながらも成長が続いています。

営業利益の変動要因を見てみると、MVNO収入+楽天ローミング収入の減少の影響▲310億円に加えて、金融事業での住宅ローンに関する会計処理変更の影響▲182億円もありますが、DXが+113億円、一時要因を除いた金融が+122億円、エネルギーが122億円など成長事業の成長が続いたこともあり増益となっています。

金融事業ではカード会員、auPAY会員、銀行口座数、証券口座数など顧客基盤も順調な拡大が続いています。

さらに、マルチブランド通信ARPU収入は悪化の影響が▲0.7億円となっており、通信単価下落の影響もある程度底打ちとなっています。

実際に総合ARPU収入、通信ARPU収入は共に2023年3月期の4Qを底に、若干ですが改善傾向にあります。

au→UQmobileへの移行比率も低下したとしており、格安simへの移行も減少し始めた事も単価の下落に繋がった事が分かります。

さらにID数も増加を続け、3Q時点で期初の通期予想の3100万を突破しており、顧客獲得も堅調です。

単価の底打ちやID数の増加、成長領域の拡大が続いており事業としては堅調な状況にいる事が分かります。

という事で、楽天のローミング収入減少の影響を受けつつも、成長事業の成長、通信単価の底打ちが見られる中で若干ですが増収増益が続いており、事業は堅調な状況です。

今後も単価上昇、成長領域の成長が続いていくかに注目です。

この記事が気に入ったらサポートをしてみませんか?