TOPPAN【7911】印刷需要減少の中で、大きなポートフォリオ転換を進める企業の現状

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのはTOPPANホールディングス株式会社です。

凸版印刷としてよく知られている企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

主力の事業セグメントは以下の3つです。

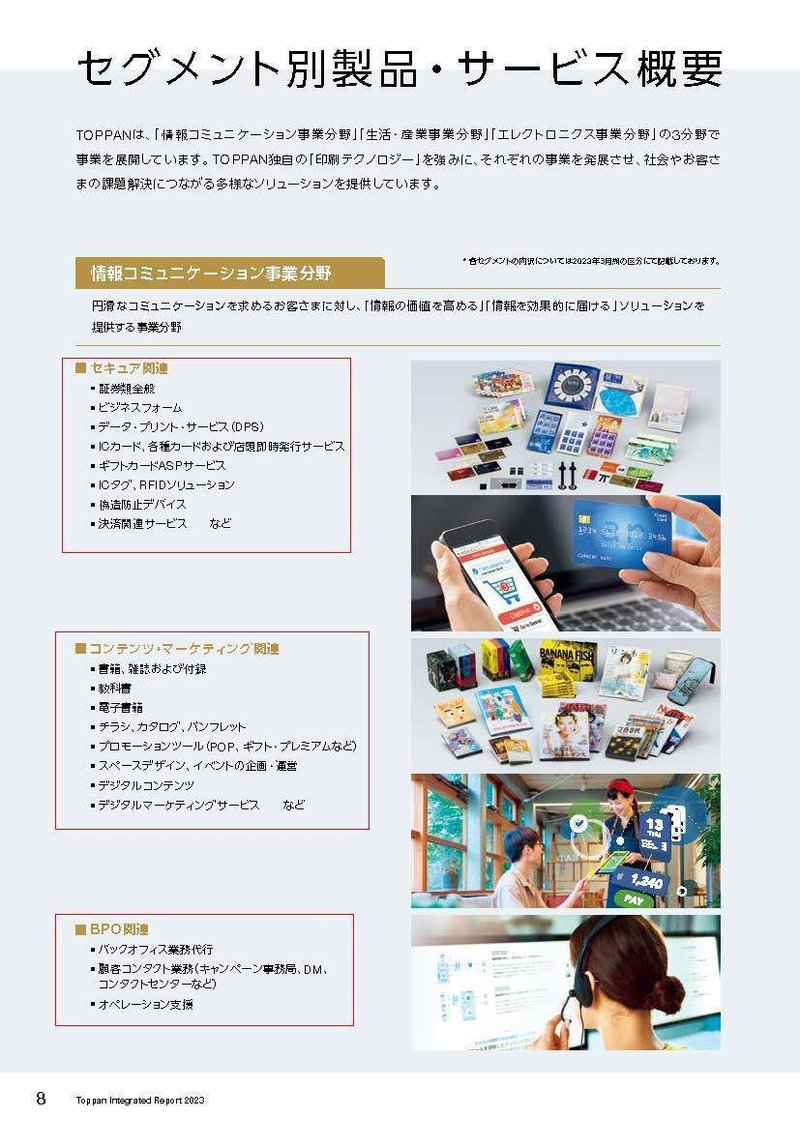

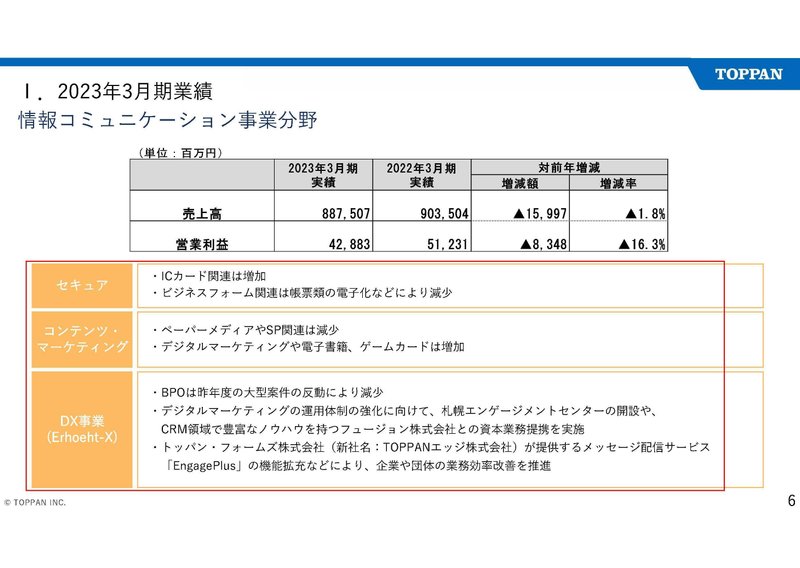

①情報コミュニーケーション事業分野:

(1)セキュア関連:セキュリティが必要な、証券やICカードや各種カード、ICタグやRFIDタグなど

(2)コンテンツ・マーケティング関連:書籍や雑誌、チラシ、カタログやパンフレットなど印刷物と、電子書籍やデジタルコンテンツなど

(3)BPO関連:バックオフィス業務代行、顧客コンタクト業務、オペレーション支援

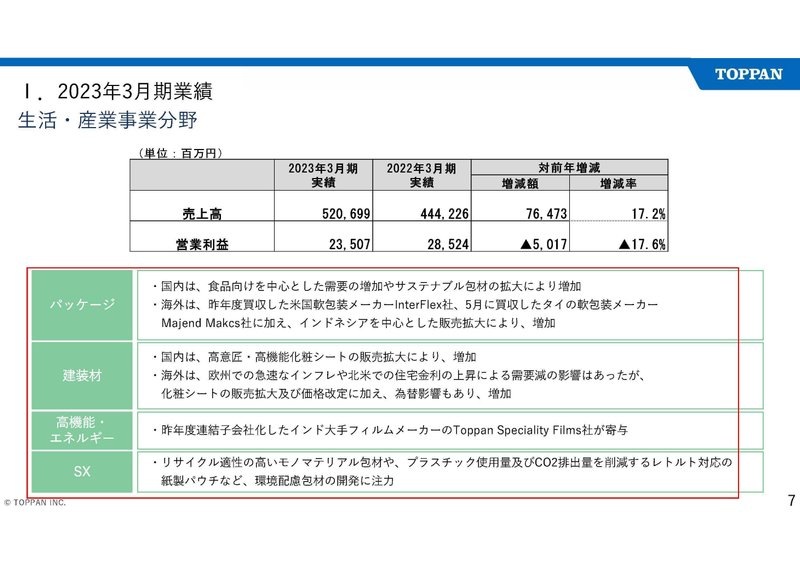

②生活・産業事業分野:

(1)パッケージ関連:軟包材・紙器・液体複合容器など

(2)建築材関連:化粧シート・床材・化粧板など建材関連

(3)高機能・エネルギー関連:透明バリアフィルム・プリンタ用記録メディアなど

③エレクトロニクス事業分野:

(1)半導体関連:フォトマスクやFC-BGA基板など半導体製造関連製品

(2)ディスプレイ関連:カラーフィルタ、反射防止フィルムなどディスプレイ関連の製品

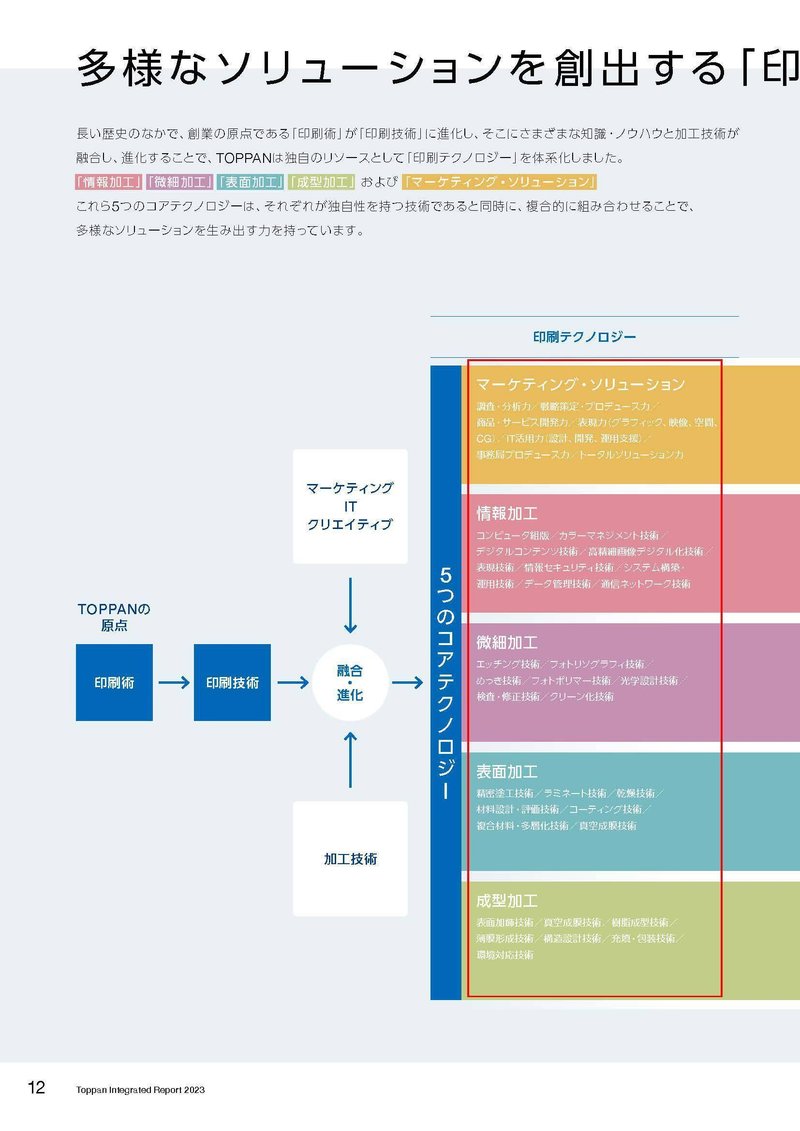

印刷業だけではなく、非常に多様な事業を展開している事が分かります。

TOPPANは総合印刷業界大手の1つであり、出版やパッケージ関連の製品を提供する他に、その印刷事業で得た加工技術などを、セキュリティ分野や建材、高機能材、さらにはエレクトロニクス分野へも活用し、それ以外にもBPO事業も展開している企業となっています。

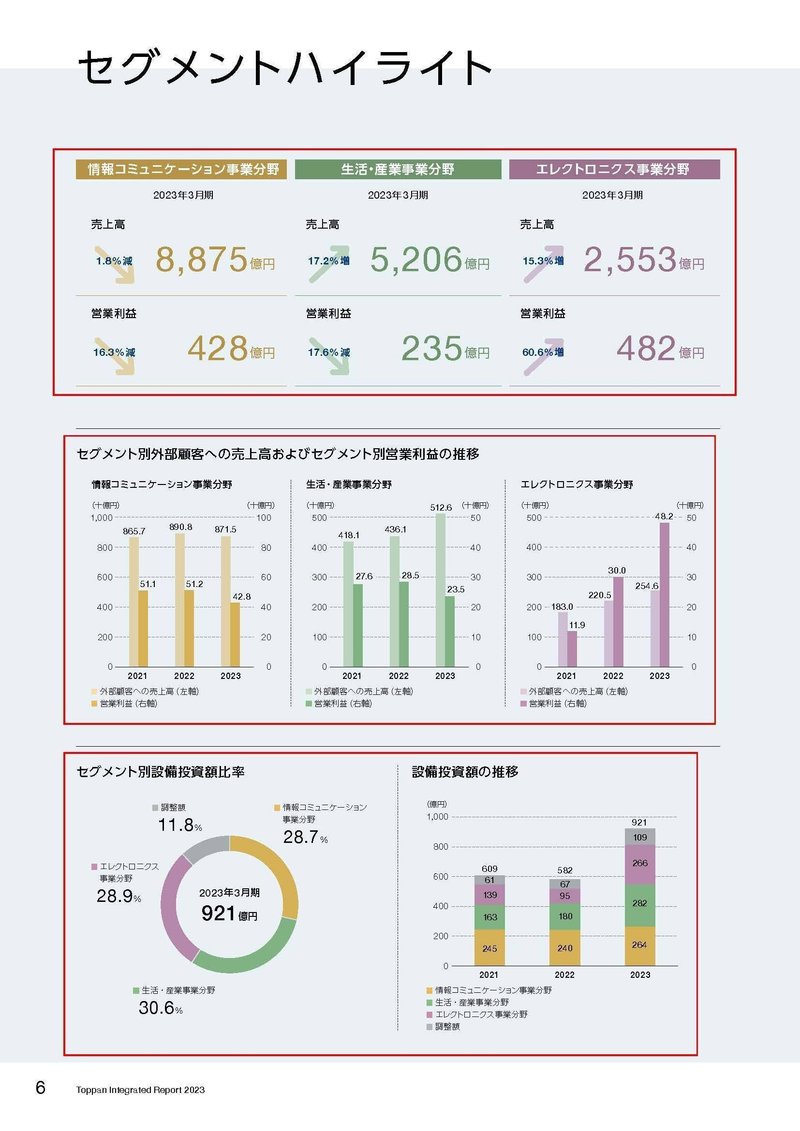

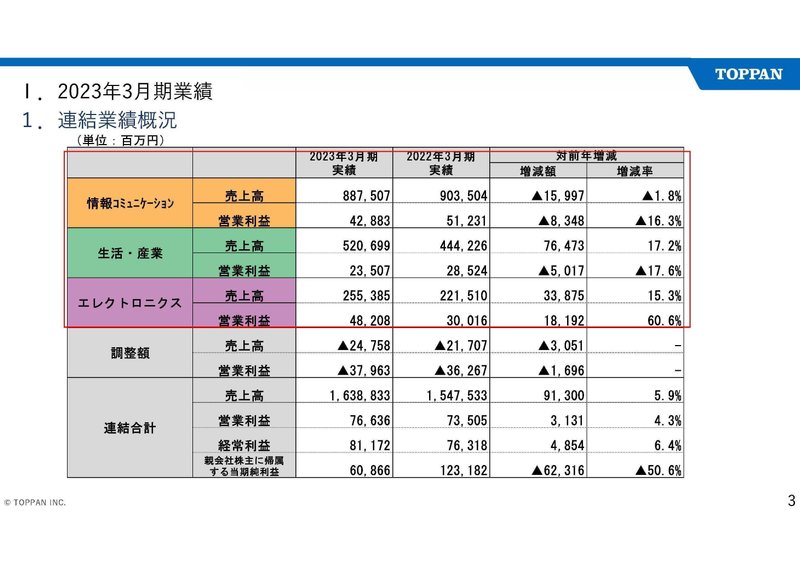

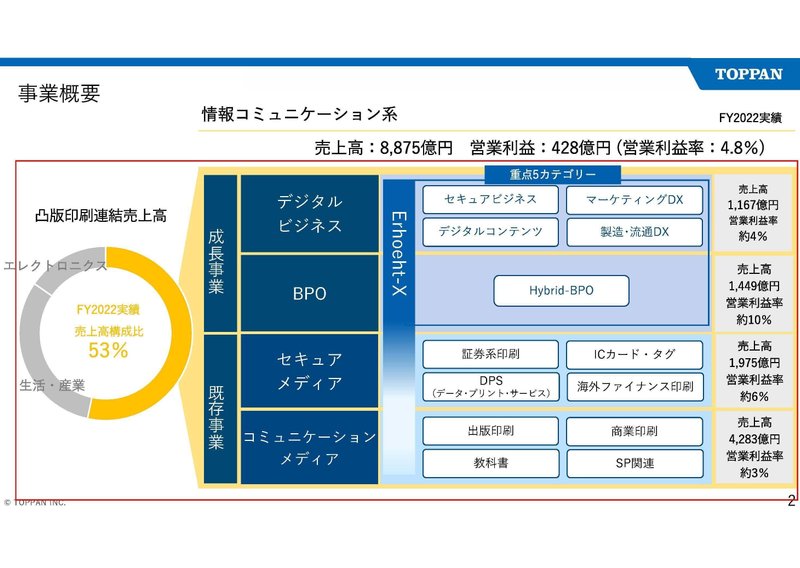

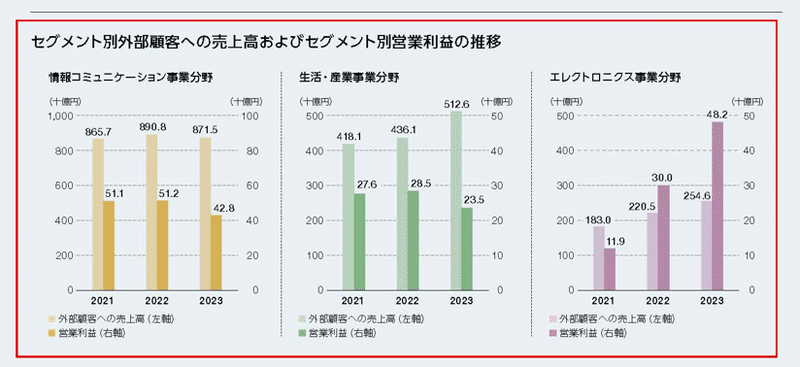

2023年3月期のセグメント別の、売上比率と(利益の額)は以下の通りです。

①情報コミュニーケーション事業分野:53.3% (428.8億円)

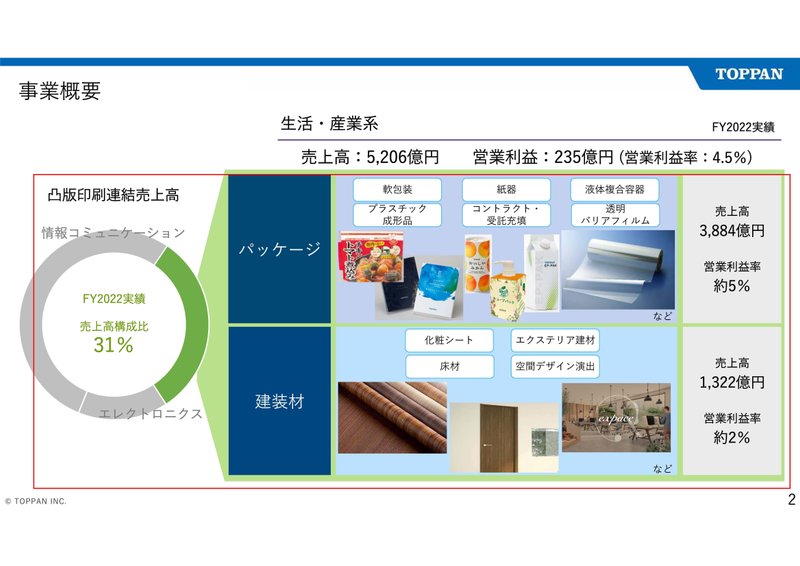

②生活・産業事業分野:31.3% (235.1億円)

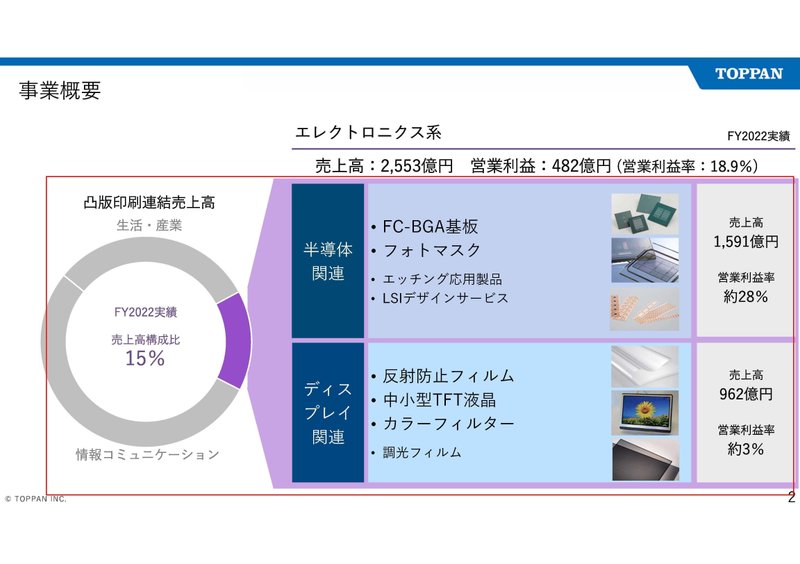

③エレクトロニクス事業分野:15.4% (482.1億円)

売上では情報コミュニケーションが最も大きな規模を持っていますが、利益面は利益率の高いエレクトロニクスが最も大きな規模を持っています。

それぞれの事業についてもう少し詳しく見ていきましょう。

まず、情報コミュニケーション事業のより詳細な売上比率と(営業利益率)を見てみると以下の通りです。

成長事業

①デジタルビジネス:7% (約4%)

②BPO:9% (約10%)

既存事業

③セキュアメディア:12% (約6%)

④コミュニケーションメディア:26% (約3%)

売上では最も大きな規模を持っているのが、既存事業である出版関連のコミュニケーションメディアですが、成長事業であるデジタルビジネスやBPOも比較的大きな規模を持っており、特にはBPOの利益率も高いです。

出版関連の事業であるコミュニケーションメディアの売上は26%ほどです。

現在も主力事業の1つではありますが、出版関連の事業は全体の1/4ほどの規模でそれ以外の事業規模が大きいんですね。

続いて生活産業事業売上の内訳と(営業利益率)を見てみると以下の通りです。

パッケージ:23% (約5%)

建装材:8% (約2%)

パッケージ事業も売上では全体の23%を占めており、規模の大きな事業だと分かります。

エレクトロニクス事業の売上構成と(営業利益率)を見てみると以下の通りです。

半導体関連:10% (約28%)

ディスプレイ関連:6% (約3%)

半導体関連事業の利益率が非常に高く、利益面は特に半導体関連事業の影響を受けやすくなっています。

事業内容が多岐に渡るため、今回はこれ以上各事業について深くは触れていきませんが、TOPPANは印刷以外の事業規模が大きく、かなり多様な事業展開をしている企業だと分かります。

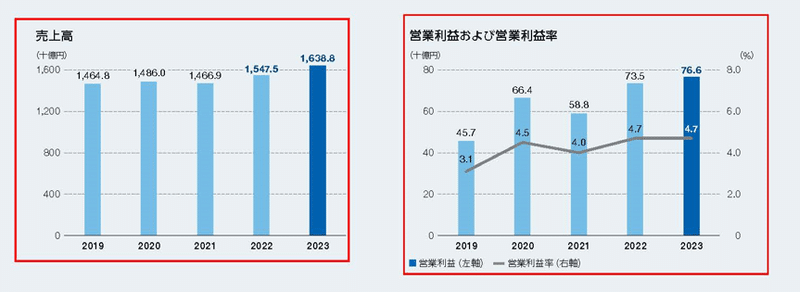

それでは続いて近年の業績の推移を見ていきましょう

近年の業績の推移を見ていくと、売上はコロナ禍で2021年3月期には一時的に悪化したもののそこから増加を続けており、コロナ以前を上回る水準まで成長しています。

利益面を見ても、同様で2021年3月期には悪化していますがそれ以降は好調で、営業利益の額、営業利益率共にコロナ以前を上回っています。

セグメント別の業績の推移を見てみると、利益面が非常に大きく拡大しているのがエレクトロニクス事業で、それ以外の2事業は2023年3月期では減益となっています。

デジタル化が進む中で印刷物の需要減少の影響などを受けていますが、これまで見てきたように印刷需要に頼らない事業構成になってきており、特にエレクトロニクス事業が成長した事で業績は好調だったんですね。

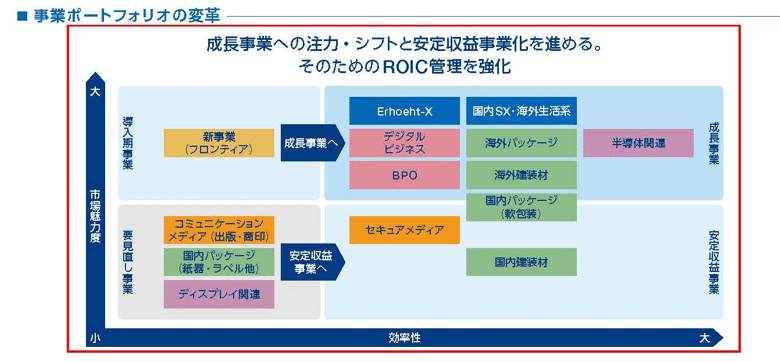

このように、すでに事業ポートフォリオは印刷業からの転換を見せていますが、今後はさらに成長事業への注力とシフトを進め、まだまだ変革を進めていこうとしています。

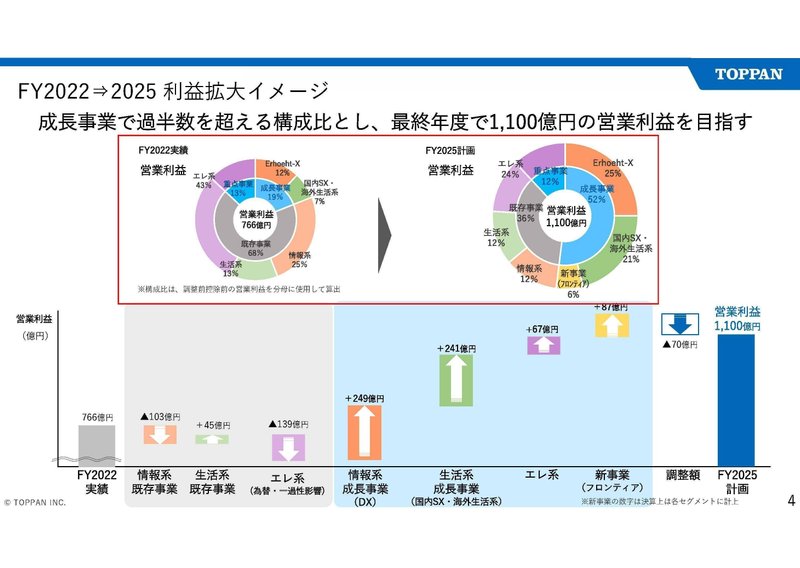

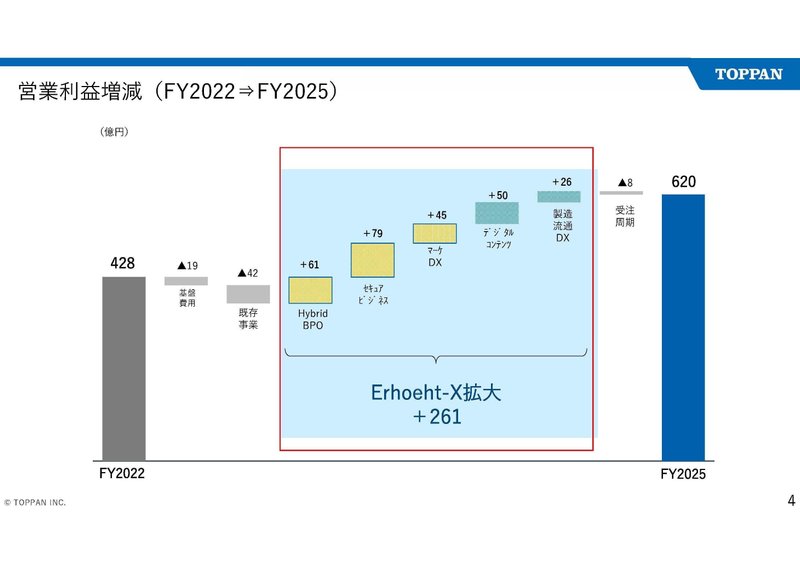

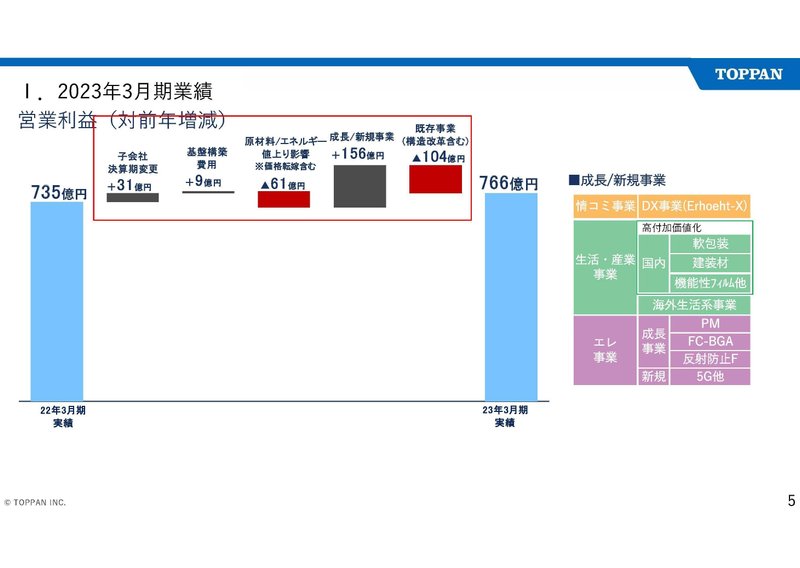

2022年3月期→2025年3月期の変化では、印刷関連の情報系既存事業や生活系の既存事業などは減少を見込みますが、新規事業や成長事業の拡大によって営業利益は766億円→1100億円を目指しています。

2022年3月期→2025年3月期までの各事業の目指す変化についてもう少し詳しく見ていきましょう。

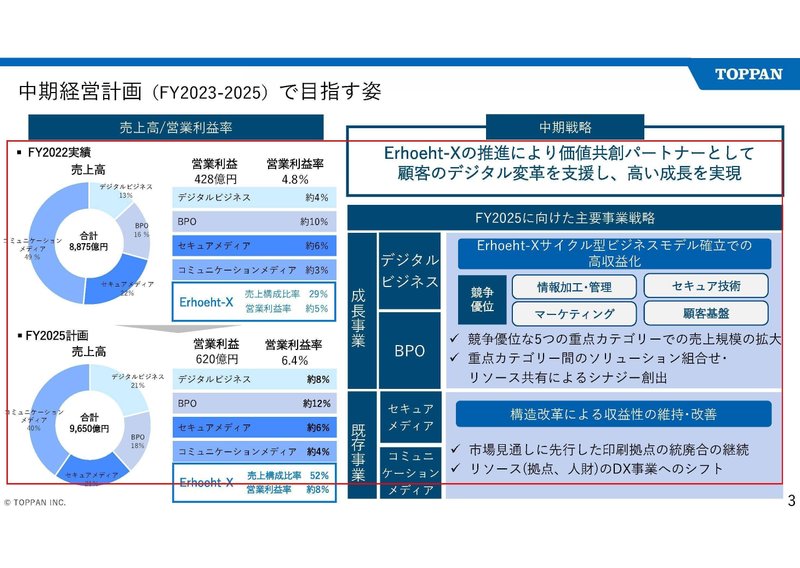

情報コミュニケーション事業では、Erhoeht-Xと呼んでいる、デジタルビジネスやBPOといった成長事業の売上比率を29%→52%へ拡大を目指しています。

Erhoeht-Xの利益率も約5%→約8%を目指し、収益性も大きく高めていこうとしています。

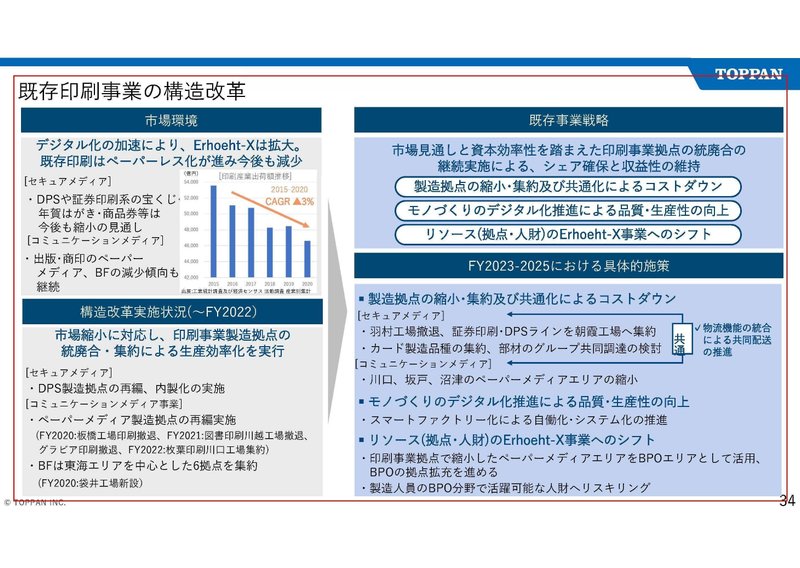

一方で印刷関連事業は大きな市場縮小が見込まれる中で、拠点の統廃合や集約を通じて生産効率化を進めていくとしています。

こちらは市場に合わせて規模を縮小していくという事ですね。

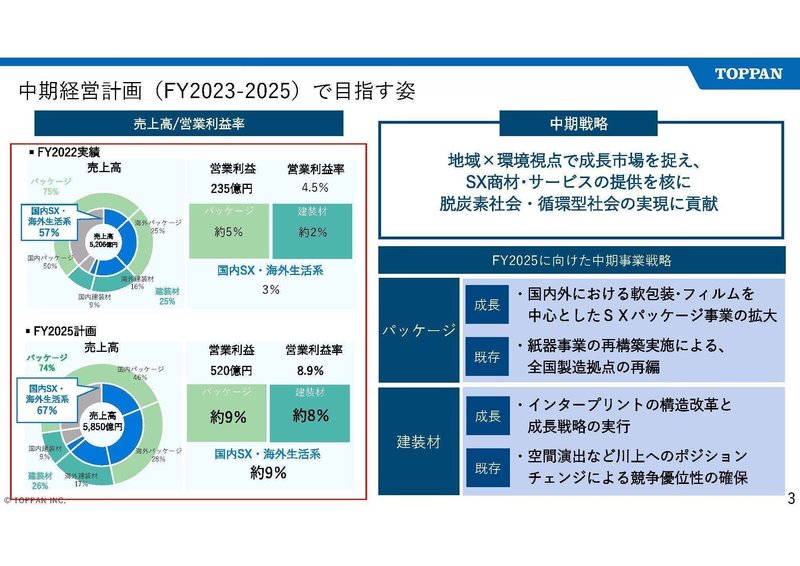

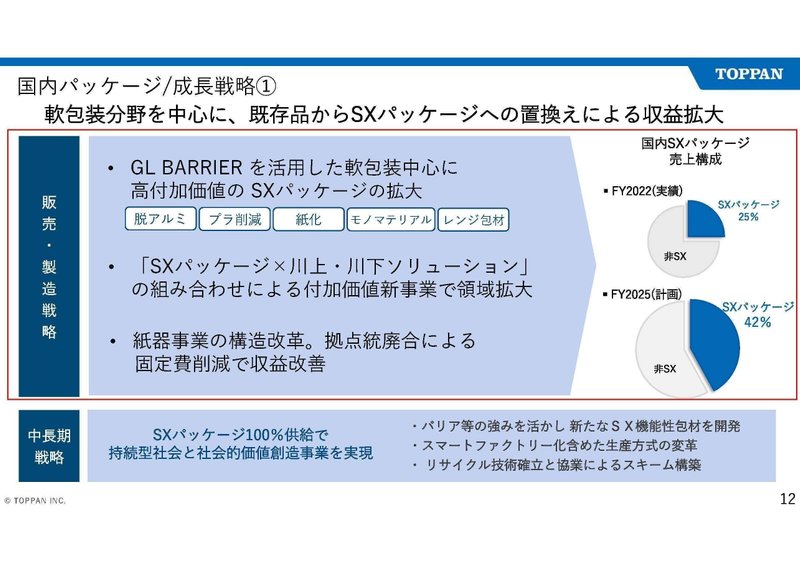

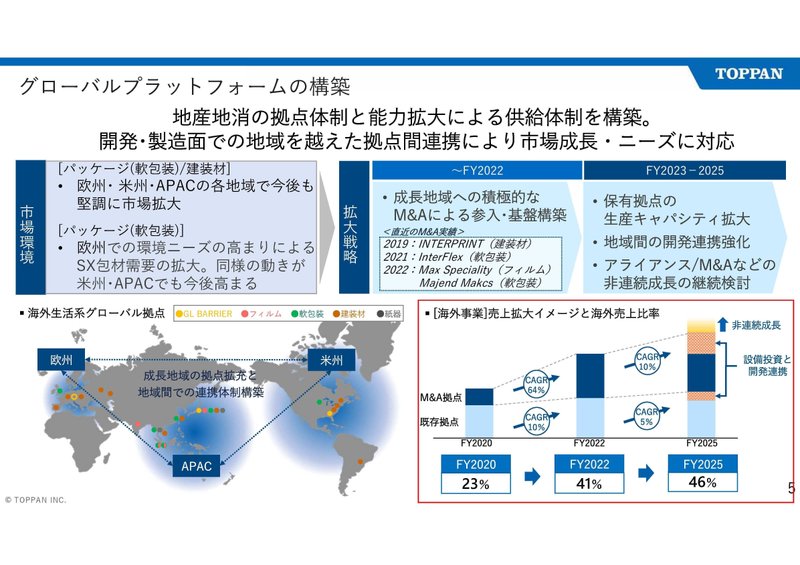

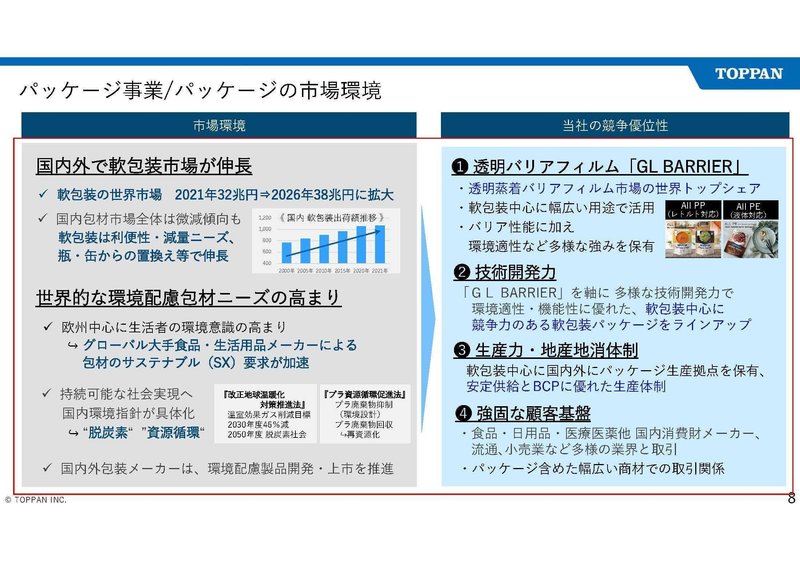

生活産業事業では、海外パッケージの成長とSXパッケージというサステナブルな高付加価値パッケージの成長によって、売上も拡大し利益率を4.5%→8.9%へと高めていこうとしています。

サステナブルへの取り組みが重要視されていく中で国内のSXパッケージの売上比率は25%→42%へ拡大を見込んでいます。

軟包材は国内では市場は微減傾向としていますが、海外では利便性や減量ニーズ、瓶・缶からの置き換えで市場が成長しており、2021年に32兆円だった市場が2026年には38兆円に拡大が見込まれています。

そういった中で海外拠点を拡大し成長を目指していくようです。

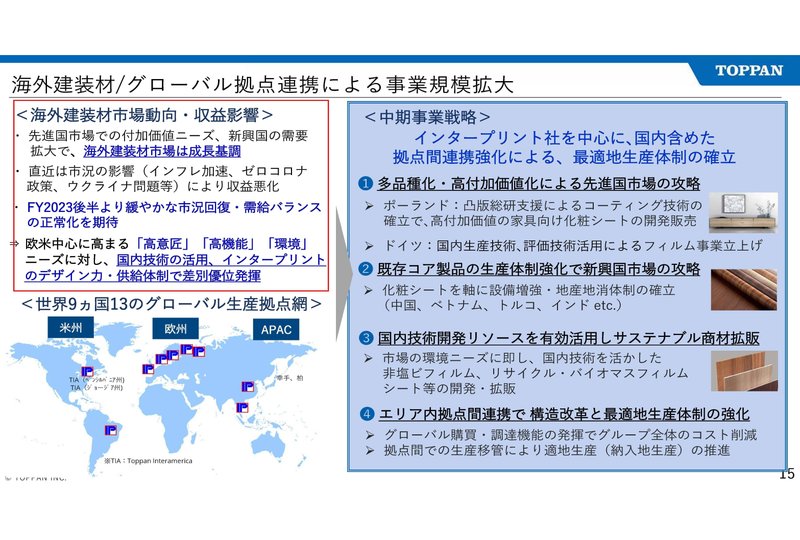

建材に関しても、先進国での付加価値ニーズや、新興国の需要拡大による海外市場の成長が見込まれる中で、海外展開の拡大による成長を見込んでいます。

製品や市場によっては成長が見込まれていおり、そちらに注力していくという事ですね。

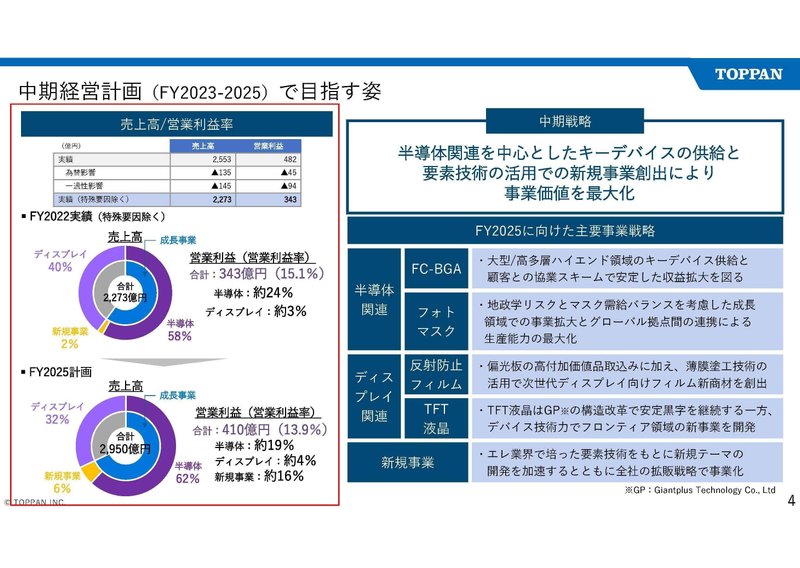

エレクトロニクス事業では2023年3月期には為替や一過性要因による好影響がありましたが、その影響を除くと半導体関連と新規事業の成長によって営業利益は343億円→410億円への成長を目指しています。

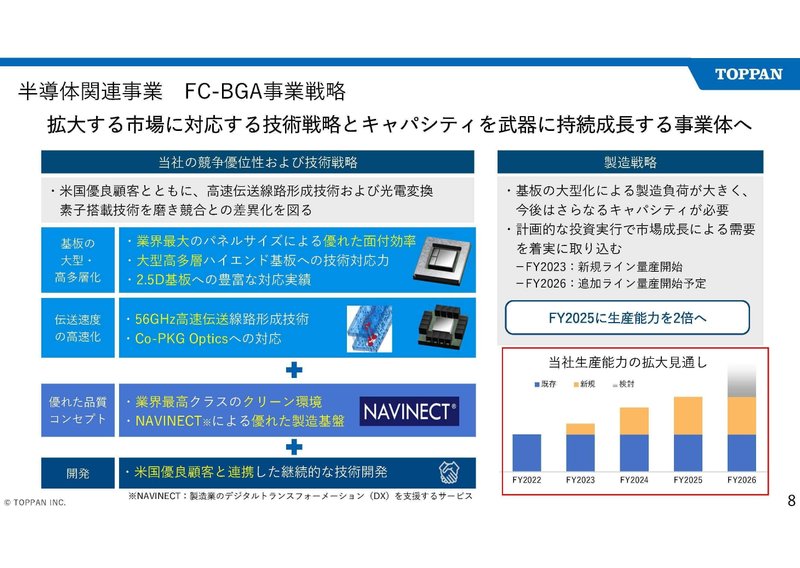

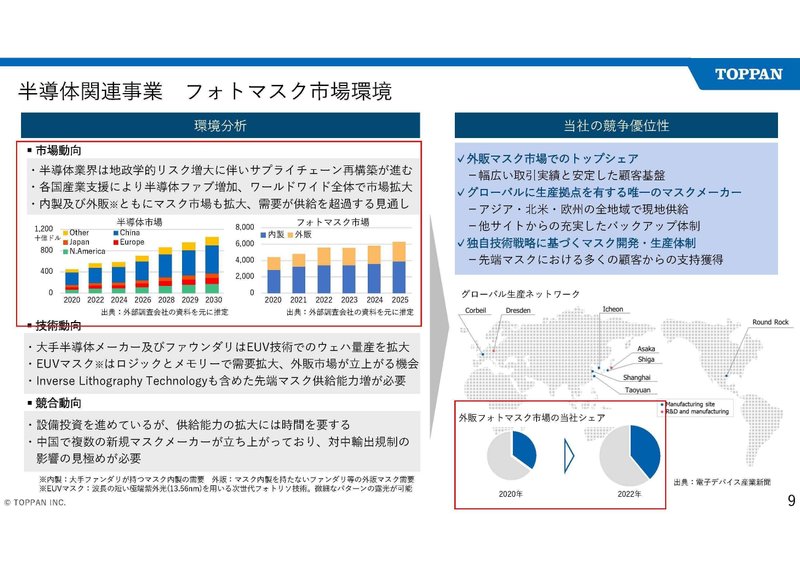

半導体は成長市場で、TOPPANの主力のフォトマスクやFC-BGA基板も成長が見込まれる中で、生産能力も拡大し成長を進めようとしています。

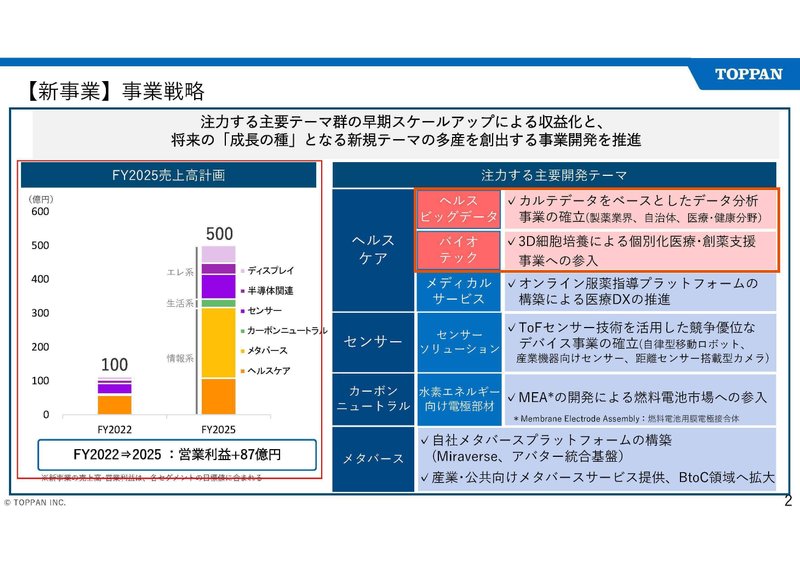

その他にも新規事業としては、ヘルスケアビッグデータやバイオテックなどヘルスケア系のサービス、EV化の中で成長が見込まれる調光フィルムや機械自動化の中で拡大が見込まれる3Dセンサ市場でセンサーソリューション、水素エネルギー向けの電極材、さらにはメタバースといった事業の拡大も進めていこうとしています。

新規事業でも成長が見込まれている市場に、積極的に進出している事が分かりますね。しっかりと拡大していくものがあるかにも注目です。

新規事業含め成長市場へは積極的な投資を進め、一方で縮小市場では規模の縮小を進めて収益性の改善を進めており、事業ポートフォリオのさらなる転換を進めている事が分かります。

どのようにポートフォリオが転換していくかに注目という事ですね。

改めて2023年3月期の業績に触れていくと、セグメント別では円安や一過性要因もあり、非常に好調だったエレクトロニクス事業によって業績は好調でしたが、それ以外の2事業は減益となっていました。

営業利益の変動要因を見ていくと、原料高の影響や既存事業の業績悪化の悪影響は受けています。

情報コミュニケーション事業では、BPO関連で前期にあった大型案件の反動もあったとしていますが、それ以外に規模の大きいペーパーメディアの減少や帳票類の電子化による影響も受けているとしています。

原料高も進む中で既存事業は市場縮小が進んでおり、悪影響の方が大きかったと考えられます。

今後に関してもデジタル化、ペーパレス化は進みますから、成長事業によってどれだけそのマイナスを補えるかが重要だという事ですね。

生活産業事業でも売上は拡大するものの、利益面は悪化しています。

パッケージや建材が中心ですから、特に原料高の影響を受けていると考えられます。

こちらも成長事業によってどれだけその悪影響を相殺できるかが重要になっていそうです。

2023年3月期では、半導体関連事業の好調によって事業全体では好調でしたが、他の2事業では原料高や市場縮小の悪影響が出ており、その2事業も成長事業によって業績の改善が進むかも注目ですね。

という事でTOPPANは、印刷業だけでなくその技術を活用した多様な事業を展開しておりその規模が大きいです。

近年は業績は好調ですが、それを支えていたのは半導体関連の事業となっています。

現状でも印刷中心の事業から大きなポートフォリオの転換を進めており、その進捗に注目です。

また、2023年3月期ではエレクトロニクス事業以外は業績悪化となっていました。

原料高やデジタル化に伴う既存事業の悪化の影響がありますので、成長事業でその悪化を補っていけるのかにも注目の状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

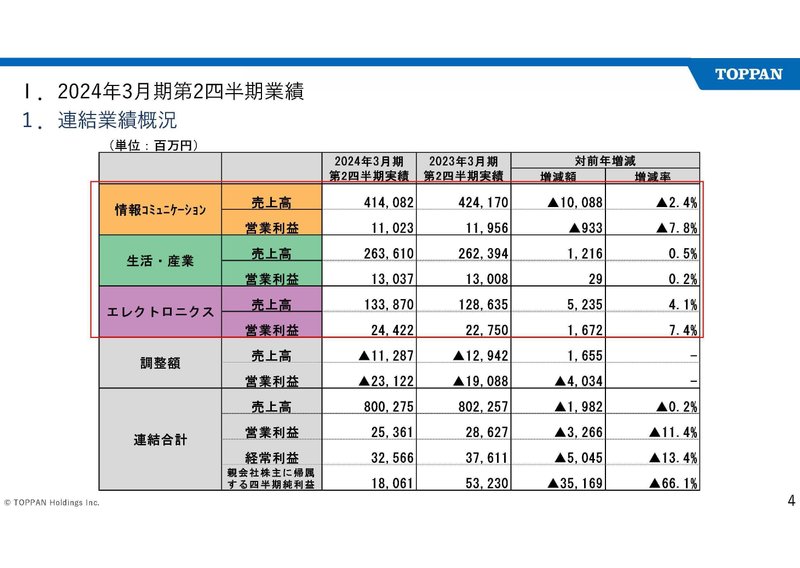

売上高:8002.8億円(▲0.2%)

営業利益:253.6億円(▲11.4%)

経常利益:325.7億円(▲13.4%)

純利益:180.6億円(▲66.1%)

減収減益と苦戦した状況だと分かります。

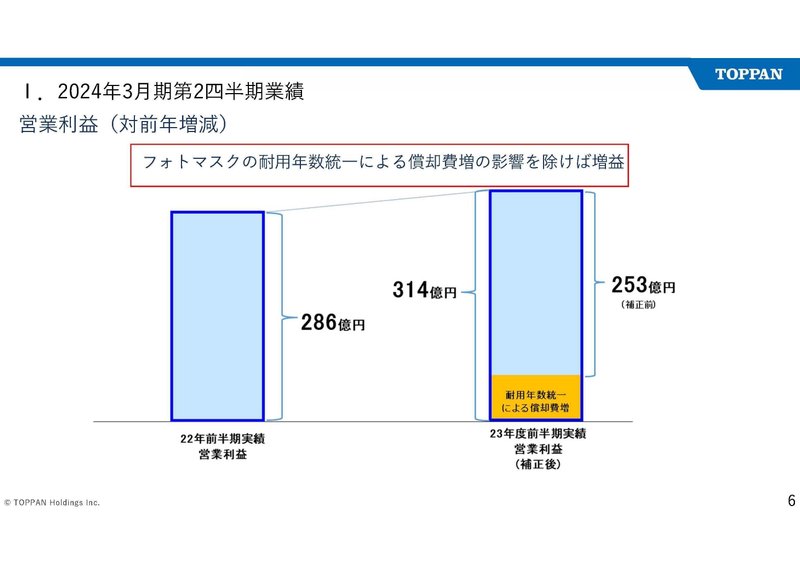

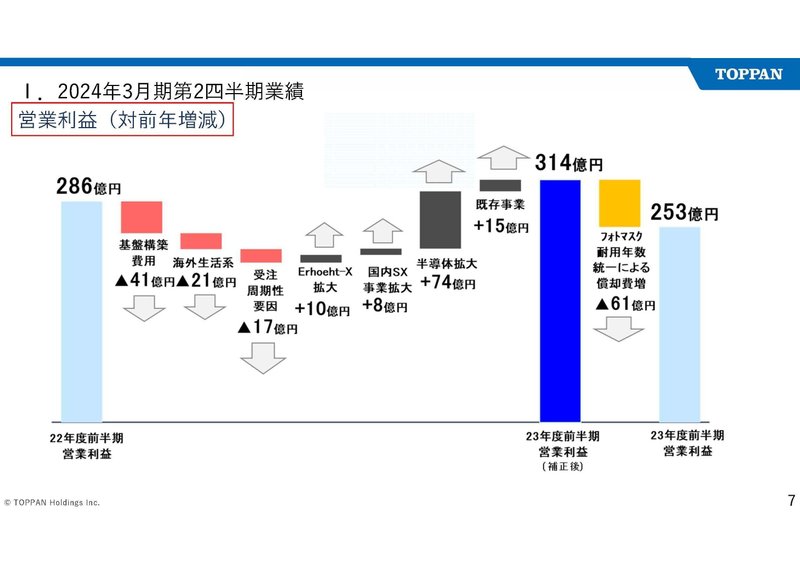

とはいえ、それには半導体関連の事業での一過性要因の影響があり、その影響を除けば営業利益は増益だとしています。

利益面は比較的堅調だという事ですね。

営業利益の変動要因を見ても、事業ポートフォリオ転換の中で基盤構築費用増加の影響を受けていたり、受注の周期性による影響を受けており、それが利益を押し下げていますが、既存事業も成長事業も増益となっており事業自体は堅調なようです。

そして、一過性要因を除けば半導体関連事業は拡大しており、大きく業績を押し上げています。半導体関連事業の好調が継続しています。

続いてセグメント別の売上と(利益)の前期比を見ていくと以下の通りです。

①情報コミュニケーション:▲2.4% (▲7.8%)

②生活・産業:+0.5% (+0.2%)

③エレクトロニクス:+4.1% (+7.4%)

業績悪化を見せているのは情報コミュニケーションで、生活・産業はわずかな増収増益で、好調なのはエレクトロニクスです。

エレクトロニクスは好調で、残りの2事業は苦戦という前期からの状況は継続しているようです。

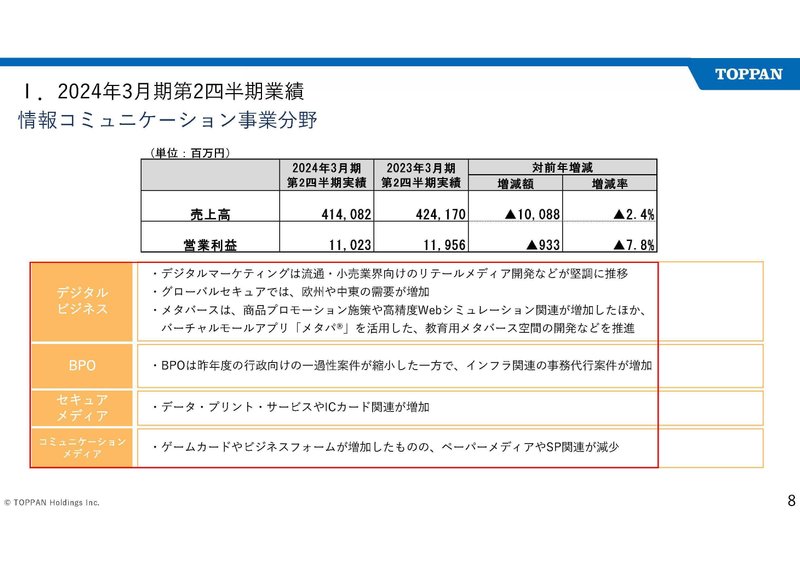

業績が悪化していた情報コミュニケーション事業では、BPOで行政向けの一過性案件縮小の影響やペーパーメディアなど商業印刷の減少の影響を受けたとしています。

とはいえ、その一方で経済活動の再開を受けてビジネスフォームの拡大や、カードゲーム人気を受けてゲームカード需要の増加などはあり、業績悪化となりつつも既存事業も事業環境はそこまで悪い状況ではないと考えられます。

成長事業のさらなる拡大によって事業全体でも成長できるかに注目です。

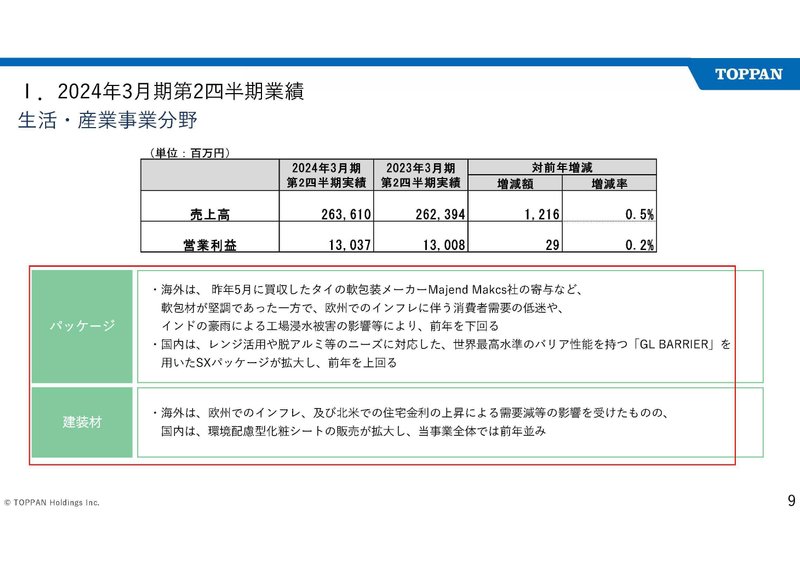

わずかながらも増収増益だった生活産業分野では、国内でのSXパッケージが堅調な他、タイで企業買収した好影響を受けたとしています。

つまり、企業買収もありつつわずかの増収増益にとどまっていたわけです。パッケージ関連事では成長市場としていた欧州でインフレに伴う消費低迷の悪影響を受け、建材では米国市場で金利上昇による住宅の需要減の悪影響を受けたとしています。

実際に営業利益の変動要因を見てみると、海外生活系の事業は21億円ほど営業利益を押し下げており、苦戦した状況です。

海外のパッケージ事業は成長を見込んでいた事業ですから、低迷が続く欧州の消費の回復がいつになるかに注目です。

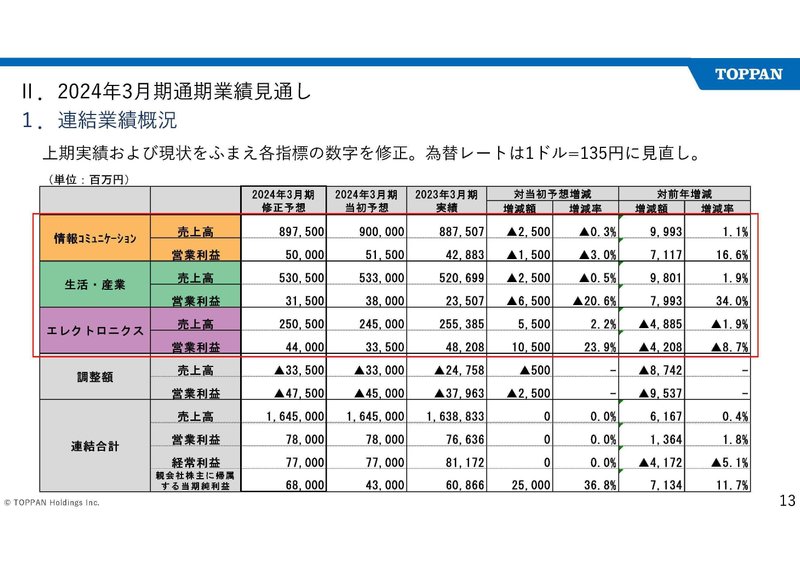

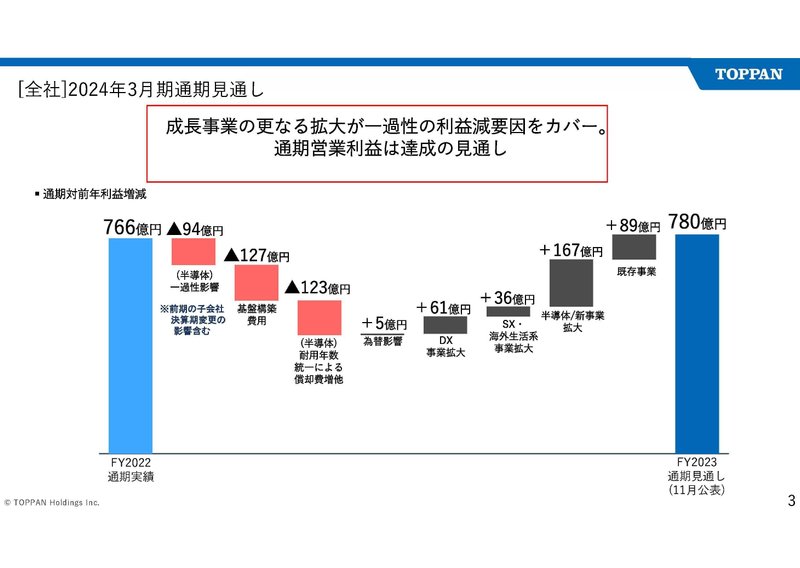

そんな中で通期の見通しは、経常利益は減益を見込むもののそれ以外の段階では増収増益を見込んでいます。

営業利益の変動要因の見通しを見ていくと、一過性要因や構造改革の中で基盤構築費用の増加の影響を受けるものの、事業自体は成長事業、既存事業ともに増益の見通しです。

通期でも、事業自体の好調は継続する見通しだという事ですね。

2Q時点では業績悪化となっていた、海外生活系の事業も増益を見込んでいます、この事業は欧州消費の低迷が継続する中でしっかり増益を達成できるかは特に注目ですね。

また、為替に関しても修正がありつつも、それでもまだ1ドル135円を見込んでいますので為替面の修正による好影響はまだ考えられます。

という事で直近では減収減益となっていました。

一時要因や、印刷需要の減少、欧州集消費の低迷による悪影響を受けていますが、既存事業も増益ですし、成長事業や半導体関連事業の成長も受けて事業自体は堅調な状況です。

欧州消費の低迷を受けて悪化していた、海外生活系の事業に関しても通期では増益を見込んでいますので、その動向には注目です。

また、為替に関しては修正しつつもまだ保守的な水準なので、その更なる修正は考えられる状況です。

この記事が気に入ったらサポートをしてみませんか?