【無料回】再エネ業界比較編、利益率、キャッシュフロー、資産構成が実は全く違う話(ウエストHD・レノバ・イーレックス)

どうもコージです!!

雨降っていても傘さはささない派ですが、限度はあるという事を学んでいます。

まさかパンツを絞れるようになるとは思いませんでした。

さて今週は再エネ業界について取り上げており、具体的にはイーレックス、レノバ、ウエストを取り上げてきました。

イーレックスは電力の小売りや再エネとしてはバイオマス発電をメインにしている企業。

レノバは太陽光が中心で、今はバイオマスを増やしており今後は風力にも進出しようとしている企業

ウエストは電力の小売りと太陽光発電をメインとしている企業となっています。

今回はこれまで取り上げてきたこの再エネ業界3社について比較してみていこうと思います。

各企業について詳しく知りたい方はこちらをご覧ください。

こちらのマガジンに入っていただくと全て読めます。

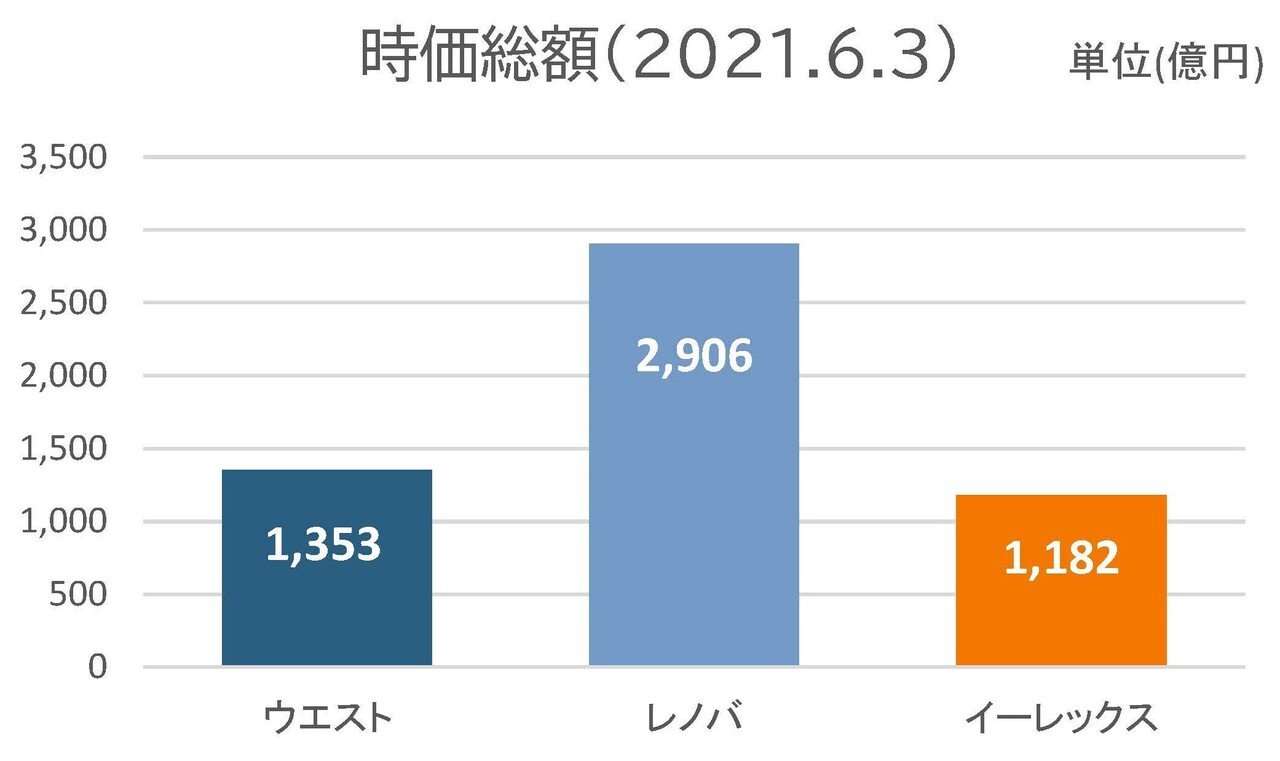

さて、それではまずは各社の市場からの評価について見ていきましょう。

時価総額を見てみるとレノバが2906億円と圧倒的で、続いてウエストが1353億円、イーレックスが1182億円となっています。

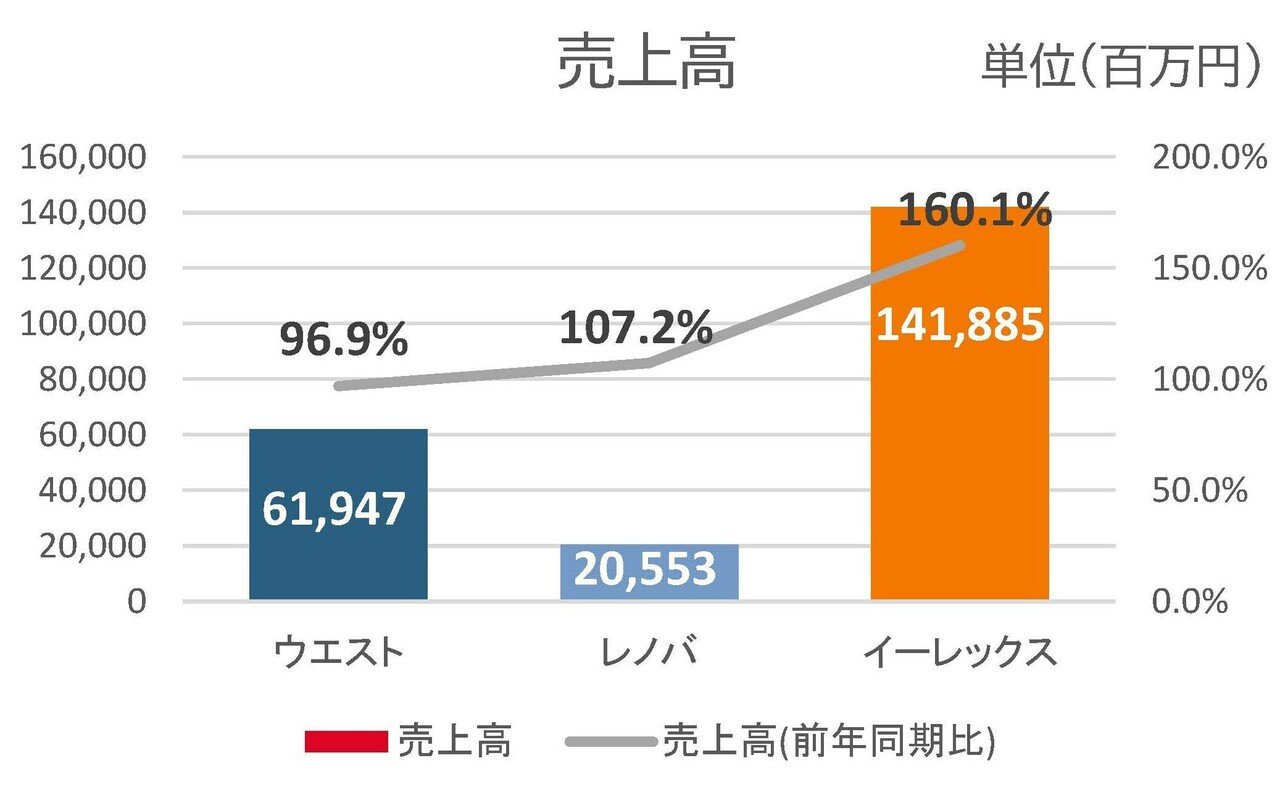

時価総額こそ圧倒的だったレノバですが売上高を見てみると

イーレックス:1418億円

ウエスト:619億円

レノバ:205億円

となっており大きな差がついていて、レノバの評価の高さが分かりますね。

また売上高の前年同期比としては

イーレックス:160.1%

ウエスト:96.9%

レノバ:107.2%

となっており業績が悪化してしまっていたのがウエストでイーレックスは大きく成長していたようです。

売上高、成長率から考えるとイーレックスというのは評価が低いですね。

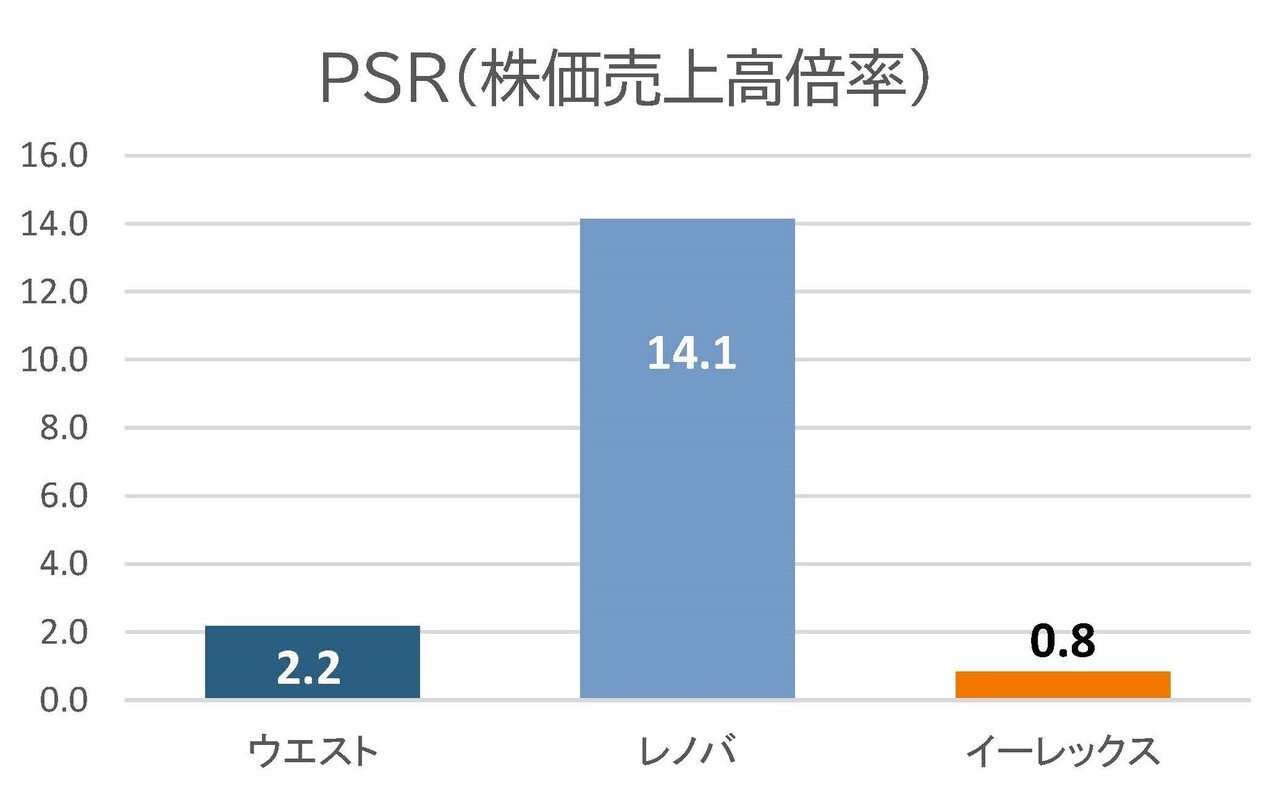

実際にPSR(時価総額は売上高の何倍あるか)はレノバが14.1倍、ウエストが2.2倍、イーレックスが0.8倍となっており市場からの評価は売上に連動している訳ではないと分かります。

ではどうしてこれだけ市場からの評価に差がついているのでしょうか?

レノバの場合は成長が期待されている洋上風力へも進出しようとしている事なども要因としてはあるのですが、それ以外の理由もあります。

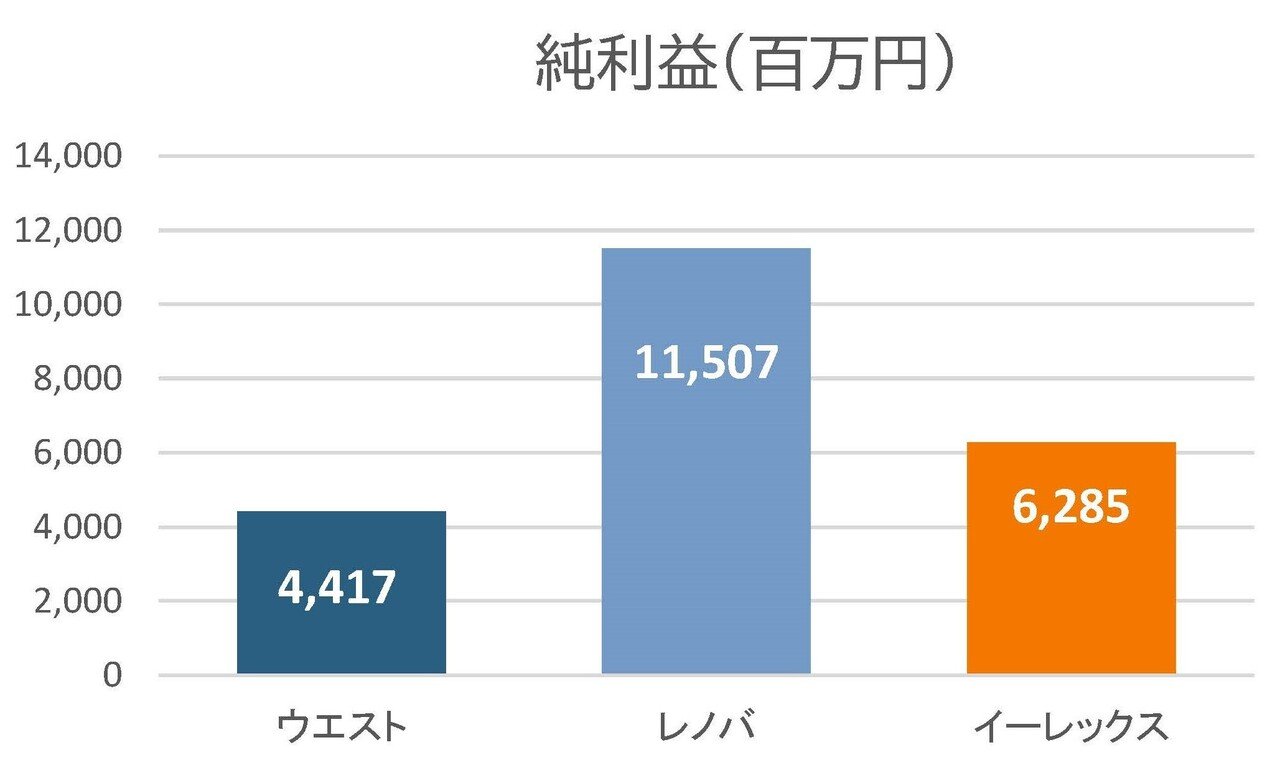

まず純利益を見てみると、実はレノバが最多で115億円、イーレックスが62.8億円、ウエストが44.1億円となっています。

じつは売上は最少だったレノバは純利益では最多となっていたわけです。

ですが、これに関しては個別の回でも取り上げた通りで徳島津田バイオマス発電を連結化した事による一時的な要因です。

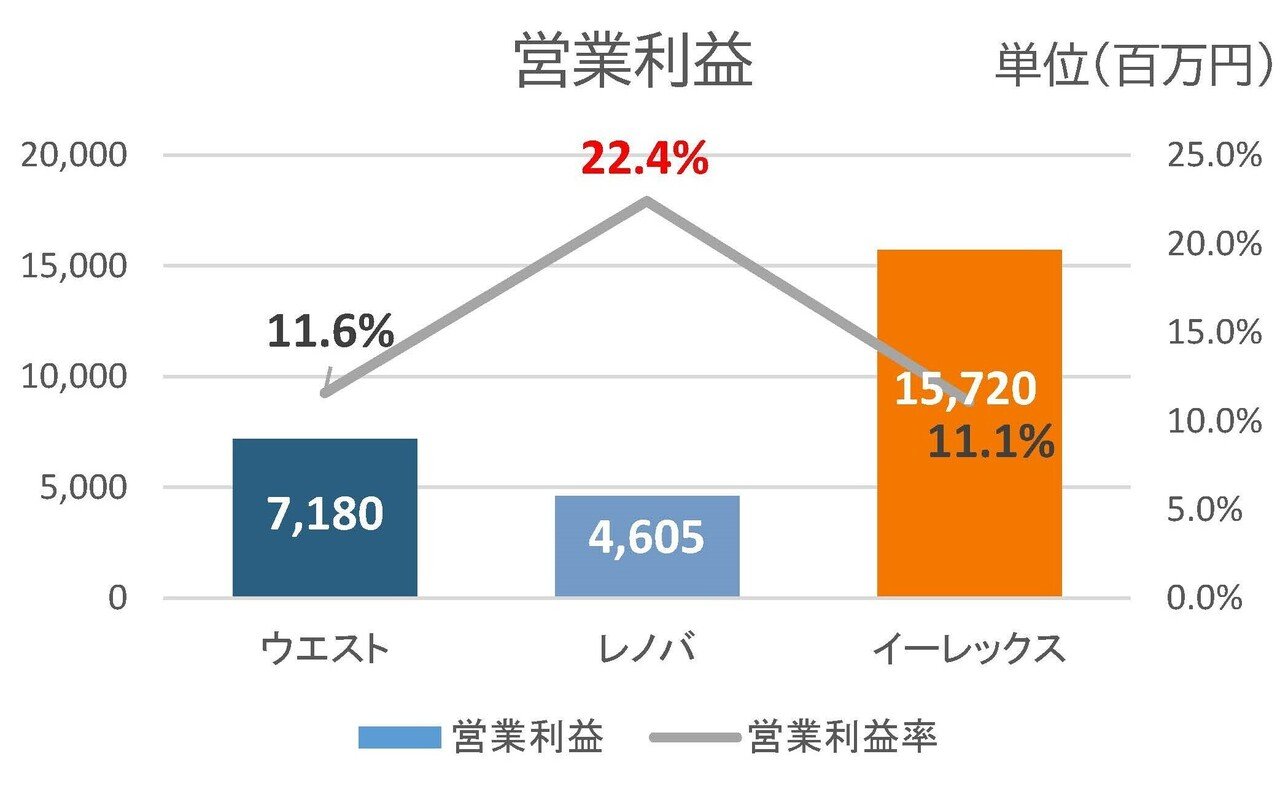

なので営業利益を見てみると

イーレックス:157.2億円

ウエスト:71.8億円

レノバ:46億円

となっており、営業利益ベースでは売上と同様でレノバが最も小さい事が分かりますね。

ですが営業利益率を見てみると

ウエスト11.6%、イーレックス11.1%に対してレノバは22.4%と明らかに利益率が高い事が分かります。

ではどうしてレノバは利益率が高いのでしょうか?

それはレノバは売電収入の比率が高いからです。

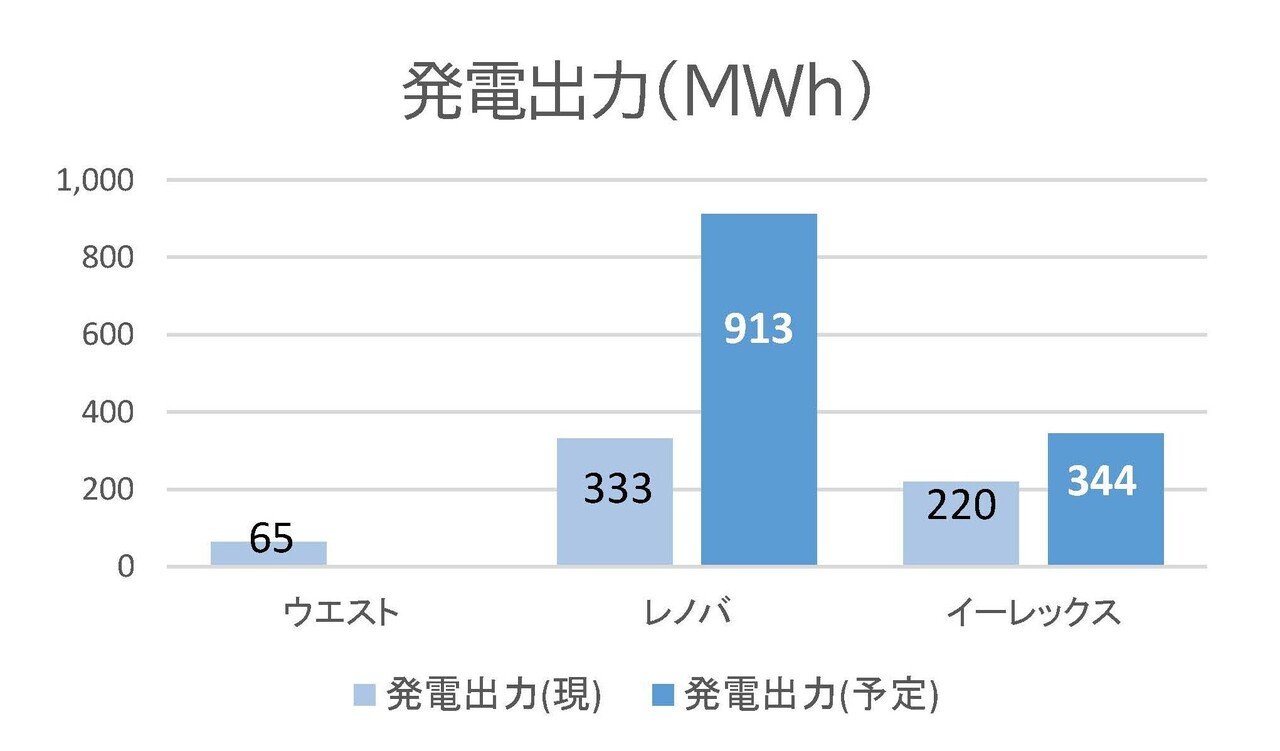

売上高こそ最も小さいレノバですが、自社で抱えている発電設備というのはレノバが最も多く発電出力で333MWh、イーレックスが220MWh、ウエストが65MWhとなっています。

さらに現在建設中の発電所が稼働すると、レノバは913MWhまで増加する予定で、イーレックスは344MWhですから大きく差がついています。

再エネはFIT(固定価格買い取り制度)がありますので、利益率や収入は比較的安定していますので、レノバというのは成長の見通しが立っているという事ですね。

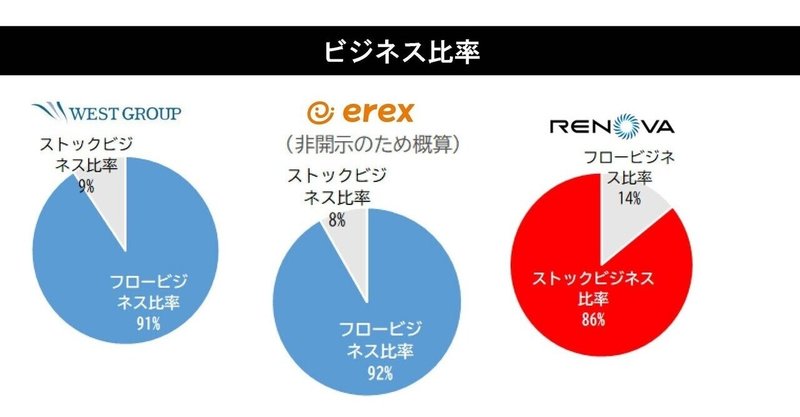

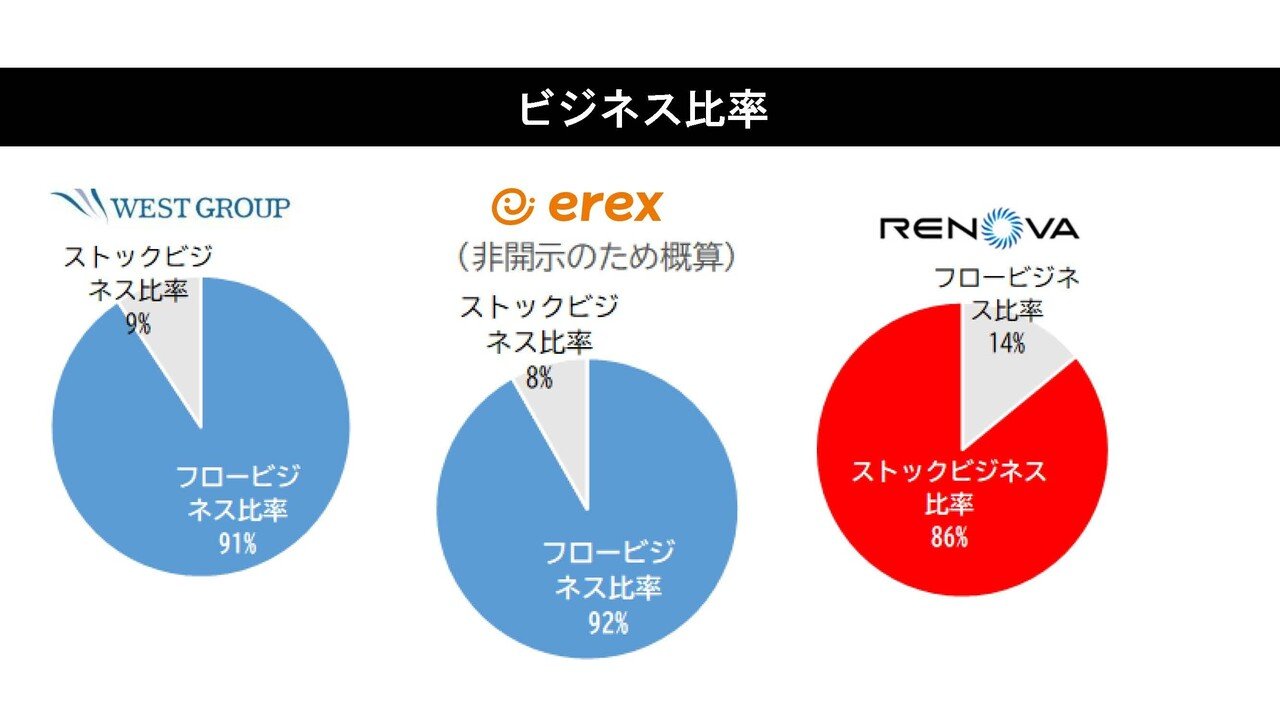

発電設備の面ではレノバが最大だったわけですが、ではどうしてレノバの売上がどうして小さかったのかというとそれは行っているビジネスの比率を見てみると分かります。

ウエストHD:フロービジネス91% ストックビジネス9%

イーレックス:フロービジネス92% ストックビジネス8%(開示がないため発電量から概算)

レノバ:フロービジネス:14% ストックビジネス86%

となっています。

レノバ自社設備で発電し売電によるストックビジネスからの収入が多い一方で、ウエストでは太陽光発電の開発、販売、電力小売り、イーレックスでも電力小売りといったフローのビジネスが売上の主軸となっているわけです。

こういったフロービジネスの方が利益率が低くいので、売上に占める自社の発電からの収入が少ない2社は利益率で見るとレノバより低くなっていたんですね。

そして、ウエストやレノバの個別の回で詳しくは取り上げましたが、太陽光発電の開発というのは減少傾向となっていて成長市場ではなくなっています。

さらに電力の小売りというのは競争が激化していて、例えば電力料金の比較サイトであるエネチェンジなどでは、そうした競争激化を受けて単価上昇などもあったとしていますから、小売り側の取り分の減少が進んでいる事も考えられます。

フロービジネスでは、売上の伸び悩みや利益率の悪化が考えられるということです。

一方でストックビジネスの多いレノバの収益は安定していますし、建設中の設備稼働と共に高い利益率を維持したまま成長も期待出来るという事なんですね。

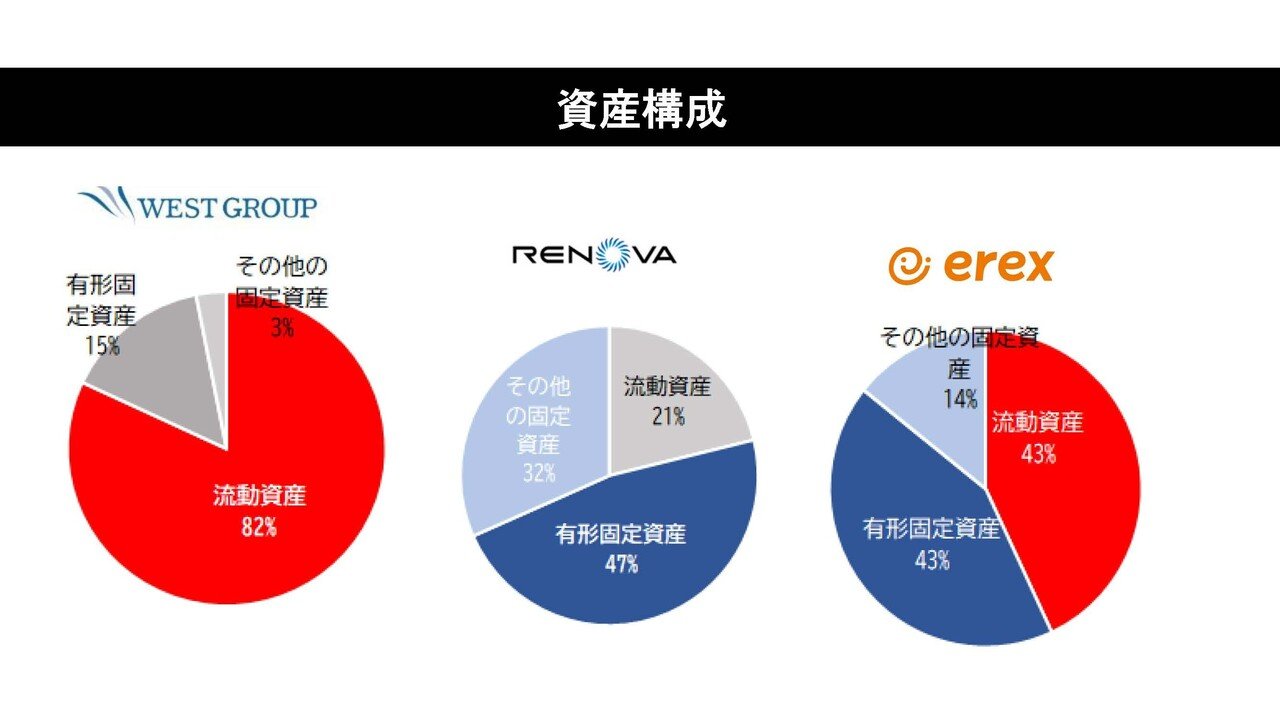

ちなみに資産の構成を見ても、ウエストでは現預金などの流動資産が82%と大半を流動資産として抱えています。

バイオマス発電所を抱えているイーレックスでは流動資産43%、発電設備などの有形固定資産も43%という構成になっています。

そしてレノバでは流動資産は21%と少なく有形固定資産が47%、その他の固定資産も32%と大半を固定資産として持っています。

同じ再エネ業界の企業ですが、行っているビジネスの違いで資産の構成に大きな差が出る事が分かります。

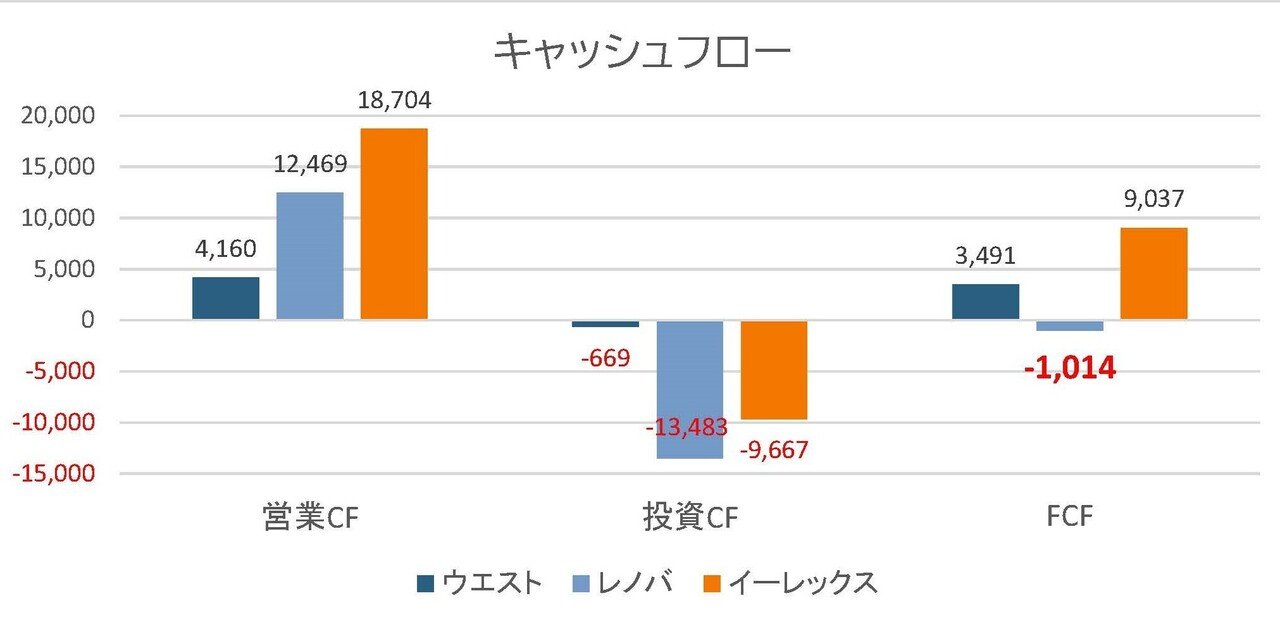

またそういったビジネスの違いがあるという事で、キャッシュフローにも大きな違いが表れています。

営業キャッシュフローという本業でどのくらいキャッシュを稼げたのかという数字を見てみると

ウエスト:41.6億円(71.8億円)

レノバ:124.7億円(46億円)

イーレックス:187億円(157.2億円)

()内は営業利益

となっており営業利益では最少だったレノバというのは営業キャシュフローというキャッシュを稼ぐ力は大きい事が分かります。

レノバは大きな初期投資が必要なストックビジネスが多いため、減価償却などのキャッシュアウトを伴わない費用が大きくなりやすいのでキャッシュを稼ぐ力は大きいという事ですね。

レノバでは今年度も新しく稼働す建設中の発電所がありますから、営業キャッシュフローベースでは今年度中にイーレックスを抜かす可能性が高そうです。

また投資キャッシュフローという、どのくらい設備投資など投資をしているのかという数字を見てみると、最も大きいのはレノバの134.8億円、自社でバイオマス発電所を多数抱えているイーレックスが96.6億円、ほとんど自社で発電設備を抱えていないウエストは6.7億円と大きな差がついています。

そのビジネスの違いから投資の額や、利益の水準とキャッシュを稼ぐ力に差がある事が分かります。

このように、同じ再エネでも行っている事業の違いによって利益率、資産構成、そしてキャッシュフローと大きな違いが出ていました。

そんな中でレノバでは利益率の高いストックビジネスが多く、キャッシュフローベースでは優秀となっている事や、今後稼働する発電所が多く今後の発電出力で見てみると、圧倒的に大きくなっていたことが高評価の一因だと考えられます。

この記事が気に入ったらサポートをしてみませんか?