コナミグループ【9766】ゲーム企業でも安定した業績が期待でき、好調が期待できる理由

日経平均に採用されている企業を全て取り上げる、という事でやっているこのnote今回取り上げるのはコナミグループ株式会社です。

プロスピやパワプロ、eFootball(ウイニングイレブン

)、桃鉄、メタルギアシリーズなどのゲーム、遊戯王カードなどのカードゲームも展開している事でよく知られている企業です。

事業内容と業績のポイント

それではまずは、事業内容から見ていきましょう。

主要な事業セグメントは以下の4つです。

①デジタルエンタテイメント事業:モバイルゲーム、家庭用ゲーム、遊戯王カードなど

②アミューズメント事業:アミューズメントマシンの制作・製造・販売

③ゲーミング&システム事業:ゲーム機器、カジノマネジメントシステム(顧客管理・スロットマシン管理・テーブルゲーム管理・セキュリティ監視・マネーロンダリング対策や、マーケティング・データ分析など、管理、経営判断をリアルタイムに行えるシステム)の開発、製造、販売など

④スポーツ事業:スポーツジム、スクールの運営

家庭用ゲームやモバイルゲームの他にも、アミューズメント施設向けのゲーム機を作っていたり、カジノマネジメントシステムを作っていたりと、エンターテイメントで幅広く事業を展開しており、それに加えてジムの運営もしている企業です。

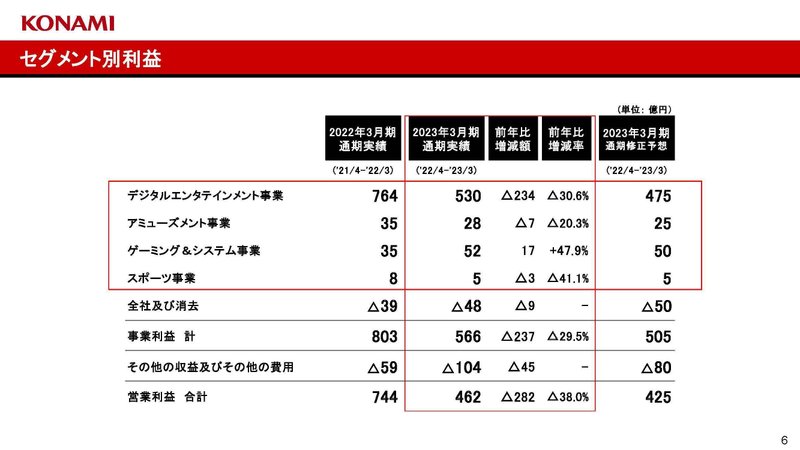

続いて2023年3月期の事業セグメントの売上構成を見ていくと以下の通りです。

①デジタルエンタテイメント事業:67.3%

②アミューズメント事業:6.2%

③ゲーミング&システム事業:12.2%

④スポーツ事業:14.4%

セグメント利益の金額を見ていくと以下の通りです。

①デジタルエンタテイメント事業:530億円

②アミューズメント事業:25億円

③ゲーミング&システム事業:50億円

④スポーツ事業:5億円

売上、利益ともにデジタルエンタテイメント事業が大半を占めており、ゲームの動向に業績が左右されやすい企業だと分かります。

主力のデジタルエンタテイメント事業についてもう少し詳しく見ていきます。

コナミは家庭用ゲームとモバイルゲームの両方で強みを持っており、家庭用ゲームではメタルギアシリーズが累計6020万本、パワプロが2500万本、eFootballシリーズが1億本と大ヒットしており、モバイルゲームでもパワプロが4900万ダウンロード、プロスピが4000万ダウンロード、eFootballシリーズは6億ダウンロード、遊戯王が2作で計2億以上のダウンロードとなっています。

主力コンテンツである野球やサッカーなどは実世界でも人気があり、そちらからの集客で安定した需要が期待できます。

さらに、遊戯王も含めオンライン対戦が重視されているゲームも多くネットワーク効果も期待できます。

プロ野球の対戦型ゲームをしようと思った時には、ユーザーの多いプロスピやパワプロが選ばれやすくなるという事です。

長期的な収益が期待できるコンテンツが多いという事です。

ゲーム業界はヒット作に業績が左右されやすいですが、ゲームの特性から考えるとコナミはある程度安定した業績が期待できると考えられます。

それでは続いて近年の業績の推移を見ていきましょう。

まず、売上高を見ていくとここ5年ほどは右肩上がりで成長を続けています。

利益面の推移を見ていくと、こちらは増減がある状況です。

コロナ前の2019年3月期と比較してみると、2020年3月期、2021年3月期は低迷しており、2022年3月期は2019年3月期を大きく上回り好調となっています。

ですが2023年3月期には、前期比で悪化し営業利益は2019年3月期を下回る水準となっています。

ではどうしてそういった業績の推移だったのか、各事業の業績の推移をもう少し見ていきましょう。

まず、デジタルエンタテイメント事業ではコロナ禍での巣ごもり需要を受けて2021年3月期以降は非常に好調となっています。

2023年3月期はコロナ以前を大きく上回り好調が継続していますが、前期比では売上は微減で利益面は大きく悪化しています。

2023年3月期には会社全体でも減益になっていましたが、その大きな要因はデジタルエンタテイメント事業にあったという事ですね。

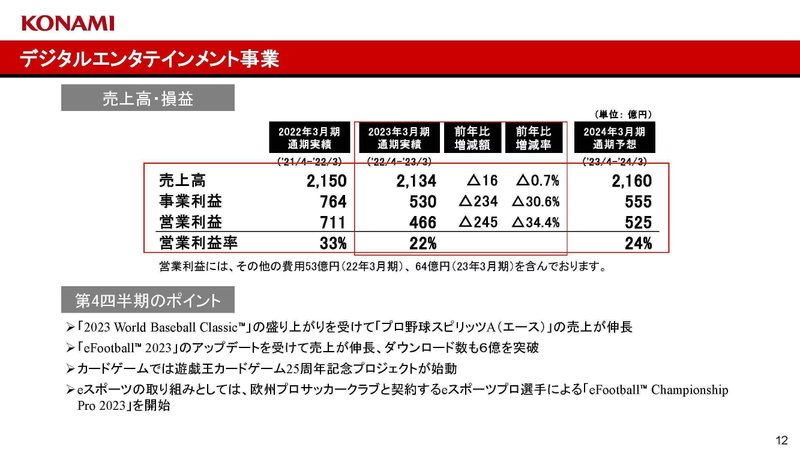

2023年3月期のデジタルエンタメ事業についてもう少し詳しく見ていきましょう。

売上は0.7%減、営業利益は34.4%減で営業利益率が33%→22%と大きく悪化しています。

利益面が大きく悪化した要因は、主力コンテンツを順次投入した事による制作費の償却やプロモーション費用、新たな開発タイトルでの研究開発費の増加による影響があったとしています。

コンテンツへの積極投資をしていた影響で利益面が悪化していたという事ですね。

先ほど見たように、一定の収益が期待できるゲームが多いと考えられますので、今後はその投資が落ち着いてくれば利益面は改善が期待できると考えられます。

しかし積極投資を進める中でも売上は微減となっており、巣ごもり需要が減少する中で、売上の拡大が難しい時期にいる事は分かりますので、大きな成長は難しいでしょう。

とはいえ、コロナ禍ではデジタル化が進んだこともあり特に家庭用ゲームを提供する企業では、ソフトのデジタル比率の増加で好調になっている企業が多いです。

さらに、デジタル化に伴いオンラインで売れるようになった過去作の販売も進んでおり、これまでのヒット作が多い企業は好影響が期待できます。

コロナ以前と比べると好調が継続していますし、売上の拡大が進むかは不透明感がありますが、今後も好調が続く事が期待されます。

続いてアミューズメント事業を見ていくと、2021年3月期には業績が大きく悪化し、それ以降は徐々に業績は回復しているものの、それでもコロナ以前の水準を大きく下回ります。

販売しているゲーム機の顧客である、ゲームセンターがコロナの悪影響を強く受けています。

ゲームセンター自体も活況とは言えない中でコロナの悪影響があり、投資余力を失っている所が多いでしょうから、リアルの回復に伴い一定の業績回復は期待できるものの、コロナ以前の水準まで回復してくるかは不透明感があります。

カジノマネジメントシステムなどを提供している、ゲーミング&システムは事業は2021年3月期はカジノがコロナの影響を受けて業績悪化となっていますがそれ以降の業績は回復し、2023年3月期には世界的に旅行需要も回復する中でコロナ以前を上回る状況です。

IMARC Groupによると世界のカジノマネジメントシステムの市場規模は2023年~2028年のCAGR(年間平均成長率)が11.4%で148億ドルになると予測しており、市場も成長が期待されています。

成長事業ですから今後にも注目です。

最後に、ジムやスクールの運営を行っているスポーツ事業を見ていくと、コロナの影響を強く受け営業自体が難しかった2021年3月期は大きな赤字転落となり、それ以降は回復傾向にはあるものの、2023年3月期の段階でもまだまだコロナ以前の水準には及んでいません。

現在は営業は問題なく出来るようになりましたが、スポーツジムの事業は幽霊会員や来店頻度の低い顧客が業績を支えていた側面も大きいです。

その層がコロナで一気に解約に繋がっています、こういった層は一気に増えるわけはなく、時間をかけて徐々積みあがっていくしかありません。

さらにchoco ZAPのような小型で低価格のジムが急拡大していますから、競合環境も悪化しています

もちろんリアル回帰が進む中で、一定の業績回復は期待できる事業ですが、コロナ以前の水準に回復するのは時間がかかるでしょう。

ここ数年の業績の推移についてまとめてみると、2021年3月期では主力のデジタルエンタテイメント事業が巣ごもりで好調になる一方で、スポーツ事業やアミューズメント事業、ゲーミング&システム事業がコロナの影響を受け苦戦し、利益面は伸び悩みました。

2022年3月期は、全事業で一定の改善が進みデジタルエンタテイメント事業も巣ごもりの好調が続く中で好業績となっていました。

そして、2023年3月期には基本的には回復が続く事業が多かったものの、主力のデジタルエンタテイメント事業の積極投資で利益面が悪化した事で利益面は悪化していたという事ですね。

今後に関しては、デジタルエンタテイメント事業の投資が落ち着けば利益面の改善が期待できます。

その他の事業はコロナ禍からの業績の回復が期待できますので、好調が期待できそうです。

という事で、コナミはゲーム関連のデジタルエンタテイメント事業を中心とした企業です。

2023年3月期のデジタルエンタテイメント事業では、積極的な投資を行ったものの巣ごもり需要の減少の中で、売上は伸び悩み利益面は前期比で悪化しています。

ですが、ゲーム企業の中では比較的安定した収益が期待できる商品構成ですし、デジタル化の好影響もあり、基本的には好調の継続が期待できると考えられます。

その他の事業に関してはコロナ禍では悪影響を受けていた事業が多く、回復が期待できますから、基本的には好調が継続すると考えられる状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:1538.5億円(+3.7%)

営業利益:354.4億円(+39.6%)

純利益:288.3億円(+35.2%)

増収増益で特に利益面が大きく伸びており好調です。

セグメント別の業績についてもう少し詳しく見ていきます。

まず売上面を見ていくと以下の通りです。

①デジタルエンタテイメント事業:1021億円(▲0.6%)

②アミューズメント事業:100億円(+39.3%)

③ゲーミング&システム事業:191億円(+11.6%)

④スポーツ事業:238億円(+6.0%)

デジタルエンタテイメント事業は微減ですが、その他の事業は増収となっており、やはりコロナ禍からの回復が進んでいる事が分かります。

続いて利益面を見ていくと以下の通りです。

①デジタルエンタテイメント事業:310億円(+32.0%)

②アミューズメント事業:12億円(+13.6%)

③ゲーミング&システム事業:31億円(+55.7%)

④スポーツ事業:16億円(+219.4%)

売上が減少していた主力のデジタルエンタテイメント事業も大幅増益で、全事業とも好調です。

成長事業のゲーミング&システム事業も増収増益と、成長が続いている事が分かります。

デジタルエンタテイメント事業は、前期には大きな投資がありましたが、その影響が減少し、むしろ投資の回収という状況で好調だったと考えられます。

売上は微減となっていますので、やはり巣ごもりからの再成長は容易な状況ではないですが、利益面の好調は期待できそうです。

ちなみに、コロナの影響がなかった2020年3月期の2Q時点の業績と比較してみると、売上高は+27.1%、営業利益は+69.3%と好調です。

セグメント別で比較してみると売上と(利益)は以下の通りです。

①デジタルエンタテイメント事業:+52.4% (+65.8%)

②アミューズメント事業:+11.1% (▲25.0%)

③ゲーミング&システム事業:+28.2% (+82.4%)

④スポーツ事業:▲23.5% (+6.7%)

主力のデジタルエンタテイメント事業が大幅な増収増益で好調が継続しており、スポーツ事業でも売上は大きな悪化となっているものの利益面はコロナ以前の水準を上回っています。

スポーツ事業の収益性の改善が進んでいるという事ですね。

デジタルエンタテインメント事業は好調継続で、成長事業のゲーミング&システム事業も堅調、スポーツ事業も収益性の改善が進んでいるという状況ですから、企業全体としても好調な状況ですね。

という事で直近では増収増益と好調で、前期には積極的な投資で利益面は悪化していたデジタルエンタテイメント事業も大幅増益となっていました。

その他の事業でもコロナ禍からの回復が進み、成長事業のゲーミング&システム事業も好調です。

スポーツ事業に関しても、売上はコロナ以前の水準を大きく下回るものの、利益面は増加しており収益性の改善が進んでいた事が分かります。

主力のデジタルエンタテイメント事業も利益面は回復し、成長事業は成長、スポーツ事業も収益性改善という状況ですから、今後も好調が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?