横浜ゴム【5101】ヨコハマタイヤが進めている変化と、好調で上方修正が期待できる理由

日経平均に採用されている銘柄を全て取り上げているのこnote、今回取り上げるのは横浜ゴム株式会社です。

ヨコハマタイヤで知られている企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

事業セグメントは以下の3つです。

①タイヤ事業:

(1)タイヤ消費財事業:乗用車用タイヤの開発・製造・販売

(2)タイヤ生産材事業:トラック・バス用、建設・鉱山・産業用、農業・林業機械用タイヤの開発・製造・販売

②MB事業:建設機械、工作機械向けの高圧ホース、自動車用ホース配管、コンベヤベルトなどゴムを活用した製品

③その他事業:PRGRブランドのゴルフ用品

タイヤ事業を行っており、そのゴムの生産能力を活用しホースや配管なども展開し、ゴルフ用品も提供している企業となっています。

2023年12月期時点での事業別の売上構成と(利益額)は以下の通りです。

①タイヤ事業:89% (920億円)

②MB事業:10% (72億円)

③その他事業:1% (▲7600万円)

売上・利益ともにタイヤ事業が9割以上を占める主力事業です。

続いて市場別の売上構成を見ていくと以下の通りです。

①日本:30%

②北米:35%

③アジア:16%

④その他:19%

日本や北米が主力市場となっています。

日本や北米のタイヤ需要に業績が左右されやすいという事ですね。

中国を中心に景気や消費の低迷傾向が見られていますが、経済が堅調な北米市場が主力市場ですから、堅調な需要が期待されます。

日本市場も主力市場の1つですが、海外比率は7割ほどで海外の影響が大きい事もあり、2023年12月期の為替の影響は売上で+308億円、営業利益で+73億円となっています。

売上は9853億円で、営業利益は1004億円ですから売上では3.1%、営業利益では7.3%分の影響があった事が分かります。

2024年に入って以降も円安が続いていますからその、好影響が続く事が期待されます。

続いて近年の業績の推移を見ていきましょう。

2016年12月期からの業績の推移を見てくと、2019年12月期までは堅調な業績でしたが2020年12月期にはコロナでの移動需要減少の影響を受けて業績は悪化しています。

ですが、それ以降は拡大を続けており2022年~2023年は売上・利益ともにコロナ以前を上回り好調です。

2022年は自動車生産に関しては、半導体不足や工場の稼働が十分ではなかった事もあり低迷していました。

ですが、タイヤに関しては消耗品としての側面が大きいですから車の利用自体が回復すれば、タイヤの需要が増え業績も改善します。自動車産業と比べてみると安定した業績が期待できるという事ですね。

近年は車移動の回復や円安も進む中で近年は好調で、2023年は新車生産も回復しましたから、特に好調だったという事が分かります。

このように堅調な状況の横浜ゴムですが、自動車業界は変革期を迎えており、今後はその影響が出てくることが考えられます。

CASEという(Connected(コネクテッド)Autonomous(自動運転)Shared & Service(シェアリング)Electrification(電動化)の変化や「MaaS」(Mobility as a Service)といった変化が予想されています。

「CASE」に関しては、電気自動車となろうともコネクテッドカーになろうとも、タイヤを消耗品として利用する事への変化はありませんから影響は小さいと考えられます。

一方で影響が大きいのが「MaaS」です。

個人が車を所有して利用するのではなく、サービス提供者が所有し、ユーザーは自動運転化された車両を低コストで利用するようになるという変化が考えられています。

現在の自動車の稼働率は1割以下で、その大半が駐車場に止められています。「MaaS」化する事で自動車の稼働率が上昇すれば市場の自動車自体の台数が減少する可能性がありますからそうなれば、タイヤの需要も減少が考えられます。

また、現在のタイヤ市場は乗用車用タイヤなどの「消費財」とトラック・バス用、農業機械用タイヤなどの「生産財」の2つがあります。

「MaaS」化が進み市場の台数が減少すると、消費財の需要減少が考えられます。

となると、安定した需要が期待できるのは生産財ですし、消費財に関しても顧客が個人から法人へと変化する事で消費財タイヤの生産財化が進むと考えられます。

横浜ゴムが強みを持っているのは消費財ですが、そういった生産財の重要性が増す事が考える中で、現在は生産財の事業に積極投資しています。

生産財で注力している分野には、OHT(オフハイウェイタイヤ)があります。

OHTの市場規模は4兆円でその構成は以下の通りです。

農業林業用車両:40%

鉱山用車両:20%

建設用車両:15%

産業・港湾車両:25%

特殊車両などのタイヤに注力しているという事ですね。

横浜ゴムは農業林業用車両で市場トップ、産業・港湾車両で市場2位のシェアを持っています。

2023年5月にはTWS社という、OHTの企業を買収しており、それによってOHTの市場では世界3位の規模を持つようになっています。

それに伴い2023年からは生産能力、売上ともに大きく拡大しており、さらに今後も新工場の拡大も含めて、事業規模の拡大を進めています。

今後の長期的な展開を考えると、このOHT事業が拡大していくかは注目です。

とはいえ、今後は変化があるかもしれませんが、現状はまだまだ車市場も拡大しており消費財のタイヤが主力で、市場の拡大が続いています。

一方で、タイヤの生産が容易になった事で参入企業も増え競争が激化し低価格化も進んでいる市場となっています。

そんな中で、横浜ゴムでは消費財のタイヤに関しては、低コスト化を進める一方で、「高付加価値商品比率最大化」というのを掲げ、高付加価値タイヤの構成比率を現在の40%から50%以上に引き上げていこうとしています。

低価格の市場でいうと、中国企業の参入なども増えています。

そして中国の自動車市場を見てみると、以前は自動車を輸入していましたが現在はBYDの大きな拡大などもあり、自動車の最大の輸出国になっています。

となると、タイヤに関しても輸入コストなどのかからない自国の低価格の企業からの購入が増えます。

つまり、低価格の市場で競争力を持つのは難しいとい状況になっているという事ですから高付加価値商品の重要性は増しています。

消費財では高付加価値化と生産面の効率化を進め、収益性を向上させつつ販売面も拡大していけるかに注目だという事ですね。

という事で横浜ゴムはタイヤ事業を主力として、日本や米国市場を中心に事業を展開しています。

近年はコロナ禍で移動需要の減少を受けて一時的な業績低迷はありつつも、2021年以降は移動需要が回復する中で好調です。

今後も、移動需要の回復や円安の好影響によって堅調な業績が期待されます。

消費財のタイヤ市場では、市場の成長は続いているもののタイヤ生産が容易になり競合は増え、競争環境は激化しています。

高付加価値化の取り組みを進めていますので、その進捗には注目です。

また、長期的には「MaaS」化によって市場の変化が予想される中で現在は生産財のタイヤ事業に注力しています。

M&Aなども活用して事業展開していますから、その動向にも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の通期の業績です。

売上高:9853億円(+14.5%)

事業利益:991億円(+41.4%)

営業利益:1004億円(+45.8%)

純利益:672億円(+45.4%)

増収で大幅増益と非常に好調です。

先ほども見ましたが為替の影響もあり、増収増益に繋がっています。2024年12月期に関しても円安傾向が続いていますから好影響が期待されます。

販売面を見ても、2023年は新車生産が回復した事もあり、消耗品としての需要に加えて新車需要もあり非常に好調です。

主力の高付加価値ブランドの商品全てで成長しており好調です。高付加価値化の取り組みも一定の進捗を見せています。

また、TWSを買収した効果もありました。

2023年12月期に関しては買収の効果が8か月であった事と、買収に伴う一過性要因があり事業利益は+18億円でしたが、2024年12月期は通年で利益に貢献できる事と、一過性要因の減少を受けて+168億円の効果が予想されています。

2024年12月期はTWS買収による大きな好影響が期待できるという事ですね。

続いて、事業利益の変動要因を見ていくと、最も好影響が大きかったのが物流費の改善+280億円です。

高騰していた海上運賃が落ち着いた影響が大きく出ています。

2024年に入って以降の海上運賃も落ち着いた状況ですから、好調が期待できます。

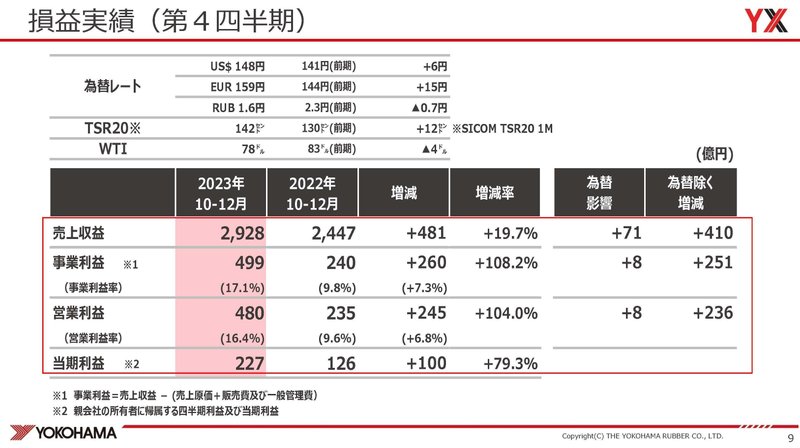

また、直近の4Q単体の業績を見てみると事業利益や営業利益は倍増しており特に好調です。

4Q単体での事業利益の変動要因を見てみると、物流費の改善が続いている事に加えて、原料価格の改善+67億円の影響もありました。

中国の需要減少などを受け天然ゴムや合成ゴムといった原料相場が下落した影響が出ています。

ですが、2024年に入って以降ゴム相場は高騰を見せていますから原料面からはマイナスの影響が考えられます。

原料面のマイナスは考えられるものの、TWS買収の影響や物流費の改善、円安の好影響も期待できる中で2024年12月期の通期予想を見てみると、増収増益を見込みます。

為替に関してはドル円が137円でユーロ円が152円と、2024年4月時点の水準から考えるとかなり保守的な見通しです。

上期だけでの見通しも137円ですから、為替面からの上方修正の可能性は十分に考えられます。

為替面の動向には注目です。

という事で直近は増収増益で好調となっていました。

販売面が堅調だった事に加えてTWS買収の影響や、原料相場や海上運賃の下落の影響がありました。

2024年12月期では原料面のマイナスは考えられるものの、TWS買収の影響や物流費の改善、円安の好影響も期待できますから好調が続く事が想定されます。

通期予想に関しては為替面でかなり保守的な見通しを立てていますので、為替面からの上方修正の可能性も高いと考えられます。

為替の動向には注目です。

この記事が気に入ったらサポートをしてみませんか?