ネクソン【3659】巣ごもり需要減少の中でも成長が続くバーチャルワールド

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのは株式会社ネクソンです。

メイプルストーリーなどで知られるゲーム企業です。

事業内容と業績のポイント

それでは事業内容を見ていきましょう。。

自社IPのゲームに強みを持っている企業ですから、まずは展開している主要なIPから見ていきます。

まずはアラド戦記です。

2005年に配信開始され、全世界の登録ユーザーは8億5千万人となっています。ユーザーの重複も非常に多いでしょうが、大規模なサービスです。

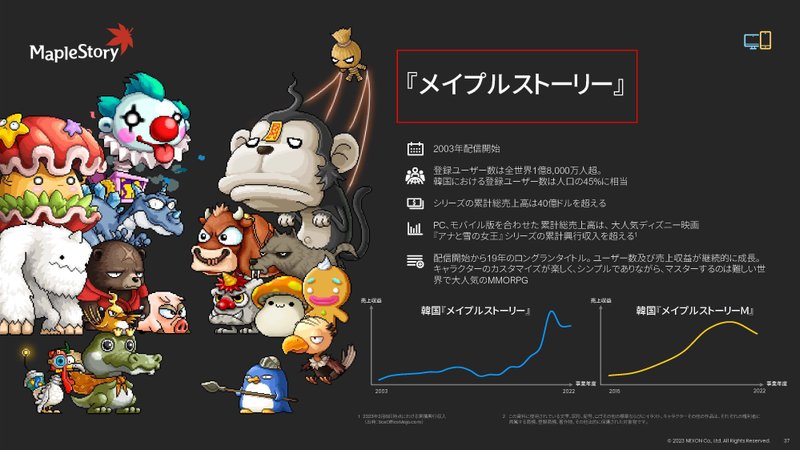

その他にはメイプルストーリーもあります。

2003年に配信開始され、登録ユーザーは全世界で1億8000万人となっています。

日本人からすると聞きなれないIPが多いかもしれませんが、多くのユーザーを獲得している自社IPのゲームを抱えている事が分かります。

2022年12月期の営業利益率は28.4%となっています。自社IPだという事もあり利益率も非常に高い企業です。

続いて事業セグメントを見ていくと、①日本②韓国③中国④その他の地域となっており、地域ごとの区分となっています。

事業内容としてはゲームの1つだけという事ですね。

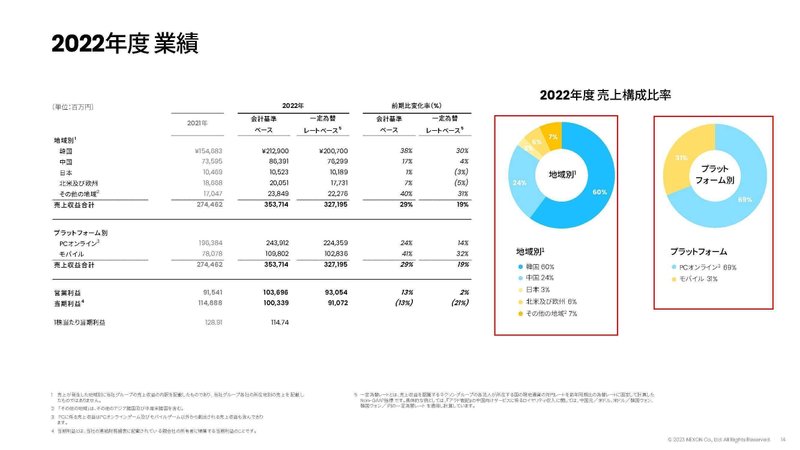

2022年度での地域別の売上構成は以下の通りです。

①日本:3%

②韓国:60%

③中国:24%

④北米及び欧州:6%

⑤その他の地域:7%

韓国を主力市場としており、それに次いで大きいのは中国となっています。

日本の比率は3%ほどしかありません。

主力IPでもユーザーは多いものの、日本人にはなじみの少ないものが多かったのではないかと思います。

それは、そのゲームが普及している市場が韓国や中国だったからなんですね。

特にユーザー数が多かったアラド戦記に関しては、人口の多い中国で普及した事で多くのユーザーを獲得しています。

中国や韓国の動向に業績が左右されやすい企業です、元やウォンで見て円安は進んでいますから、その好影響も期待されます。

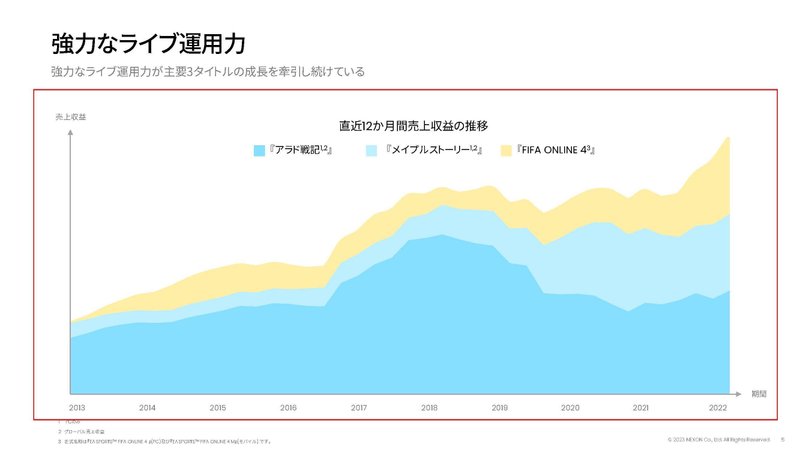

ちなみに現在の主力ゲームは以下の3つです。

(1)アラド戦記(中国が中心)

(2)メイプルストーリー(韓国が主力市場)

(3)FIFA ONLINE4(サッカーゲームで中国中心に展開)

続いてゲームの特徴をもう少し詳しく見ていきます。

プラットフォーム別の売上構成は以下の通りです。

PCオンライン:69%

モバイル:31%

モバイルも一定の規模がありますが、基本的にはPCでオンラインでプレイされるゲームが多いです。

そして、ゲームはバーチャルワールドの物が多いです。

その名の通りゲーム上の世界の中でオンラインで遊ばれるゲームが多く、ゲーム体験が深いという事に特徴があります。

そのため、事業モデルとしては、通常のゲームは販売直後に大きな盛り上がりをみせて、それ以降は下落傾向になっていくのに対して、バーチャルワールドのゲームは時間の経過とともに売上が拡大していくものになっています。

先ほど見たように主力IPでは長期運営されているものが多かったですが、それはゲームの特性も関係していたという事ですね。

それでは企業の特徴が分かったところで続いて近年の業績の推移を見ていきましょう。

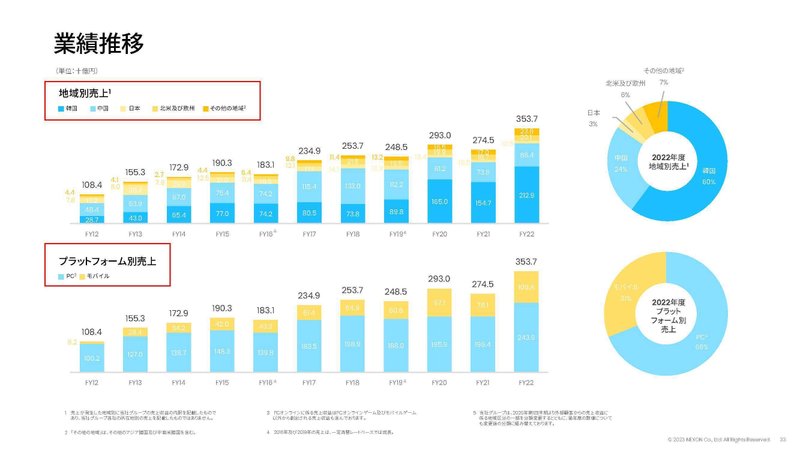

ここ10年ほどの売上高の推移を見ていくと、基本的には右肩上がりで成長が続いています。

長期的に売上が拡大するバーチャルワールドのゲームを展開していますから、成長が続いていますね。

また、2020年には巣ごもり需要もあって大きな伸びをみせています。

長期的なユーザーが期待できるゲームを展開していますから、この巣ごもり需要でのユーザー獲得は好影響が大きかったと考えられます。

地域別の推移を見てみると、近年は韓国の売上が伸びた事で成長を見せています。

主要タイトルの売上の推移を見てみると近年は韓国を中心に展開しているメイプルストーリーが大きな成長を見せています。

一方で中国の規模も大きいアラド戦記は伸び悩みを見せています。

アラド戦記の売上が下落してこないかと、メイプルストーリーの成長が続くかに注目の状況ですね。

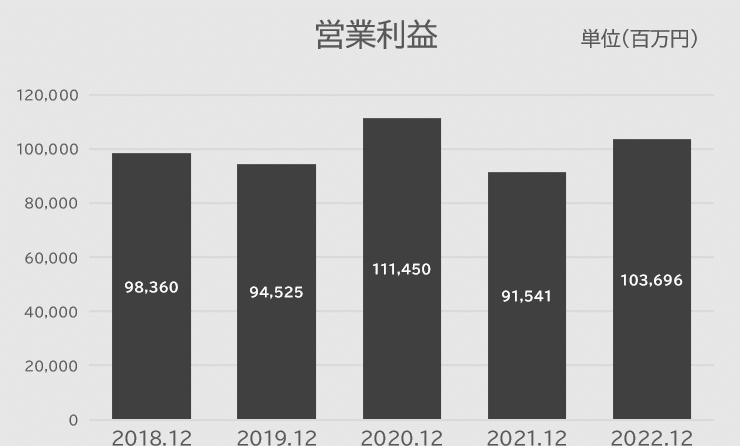

また、近年の営業利益の推移を見ていくとコロナの巣ごもり需要があった2020年12月期は好調となり、そこから一定の悪化はあるものの2022年12月期に関してもコロナ以前を上回る状況です。

2022年12月期の業績についてもう少し詳しく見てきましょう。

売上は大きく拡大していたものの、営業利益では2020年12月期に劣っていた要因としては、新作ローンチのための人員拡大による人件費の増加や、広告宣伝費の増加が影響していたようです。

既存事業に関しては2022年12月期は非常に好調だったという事ですね。

円安の好影響もありますし、長期的な売上が期待できるバーチャルワールドのゲームが多く、コロナ禍でのユーザー拡大も長期的な好影響が期待できますので、基本的には好調が期待できる時期だと考えられます。

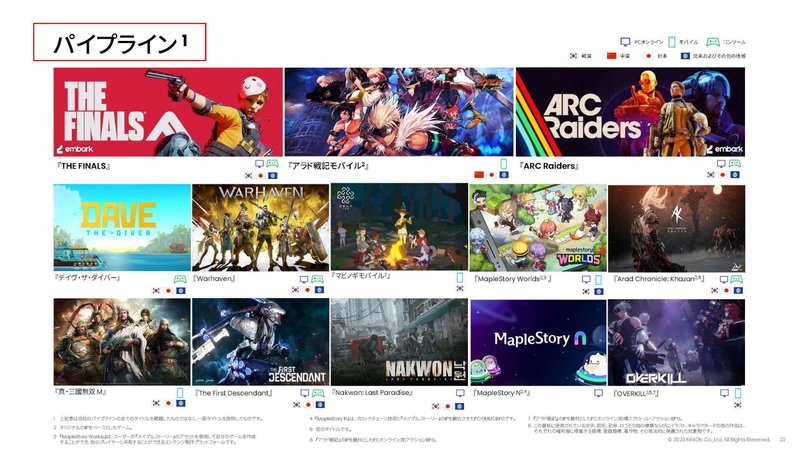

とはいえ新作のためのコストが増加していましたし、現在も多数のパイプラインが進行中です。

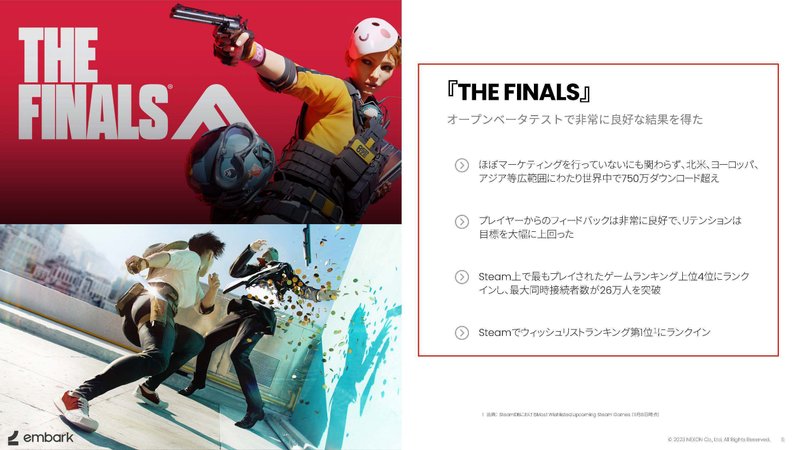

特に期待できるものとしては「THE FINALS」というゲームがあります。

オープンベータテストでは、ほぼマーケティングを行わずに750万ダウンロードを超えたようです。

こういった新作のためのコストは今後も増加すると考えられますので、新作のコストによる収益性の悪化は考えられる時期だという事ですね。

増加するコストを上回るほどの成長を見せられるかに注目です。

新しいIPが成長してくれば、さらに大きな成長が期待されますので、新作ゲームの進捗には注目な状況です。

という事でネクソンはアラド戦記やメイプルストーリーなど自社IPのバーチャルワールドのゲームを韓国や中国を中心に展開している企業です。

円安の好影響に加えて、バーチャルワールドのゲームは長期的な売上が期待できる事もあり、巣ごもり需要でユーザーが拡大した事も後押しとなり近年の業績は好調です。

長期的な売上が期待できますので、その影響は続く可能性が高く業績は期待できます。

とはいえ、新作のローンチによるコスト増加は起きていますので、その影響による収益性の悪化が起きる可能性はある時期だと考えられます。

そのコストを上回るほどの成長を見せられるかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

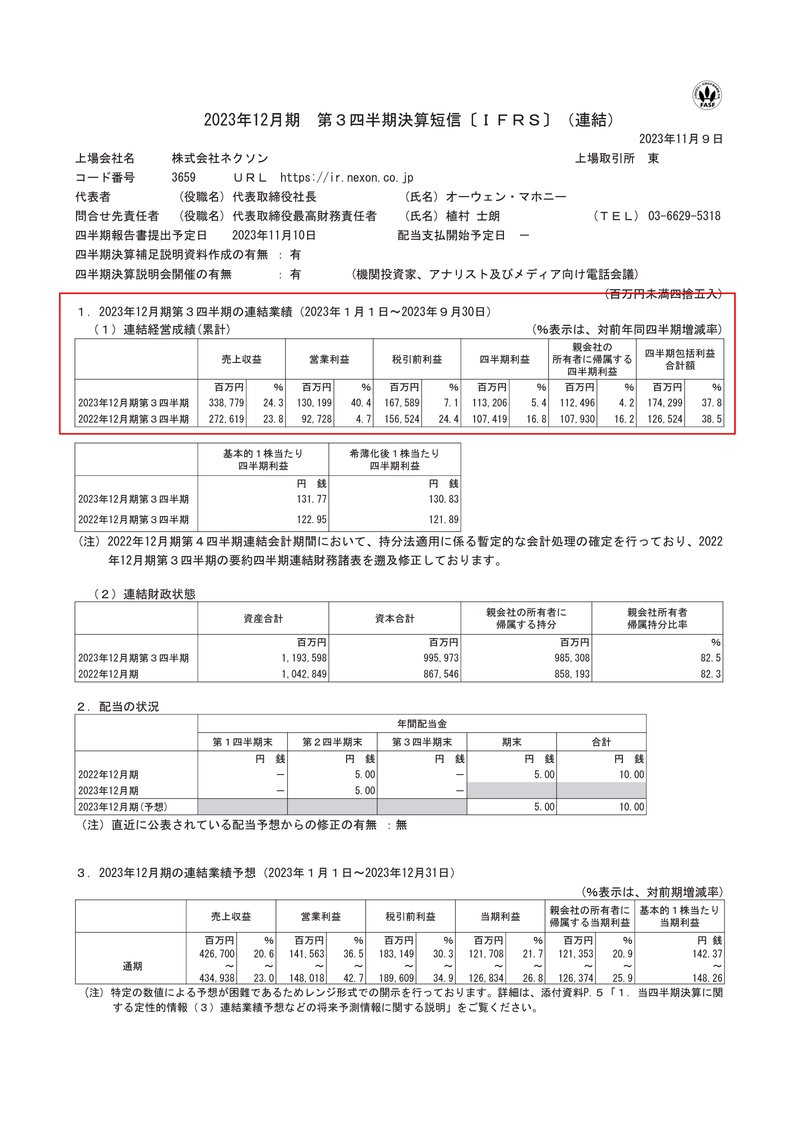

今回見ていくのは2023年12月期の3Qまでの業績です。

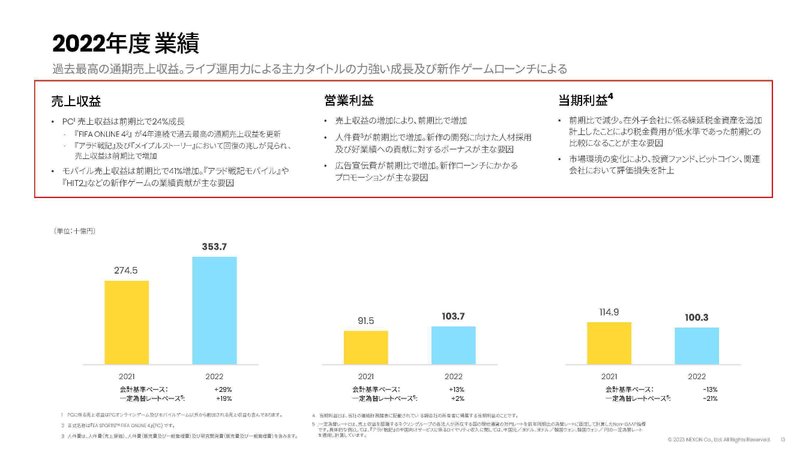

売上高:3387.8億円(+24.3%)

営業利益:1302.0億円(+40.4%)

四半期利益:1132.1億円(+5.4%)

増収増益で好調が続いています。

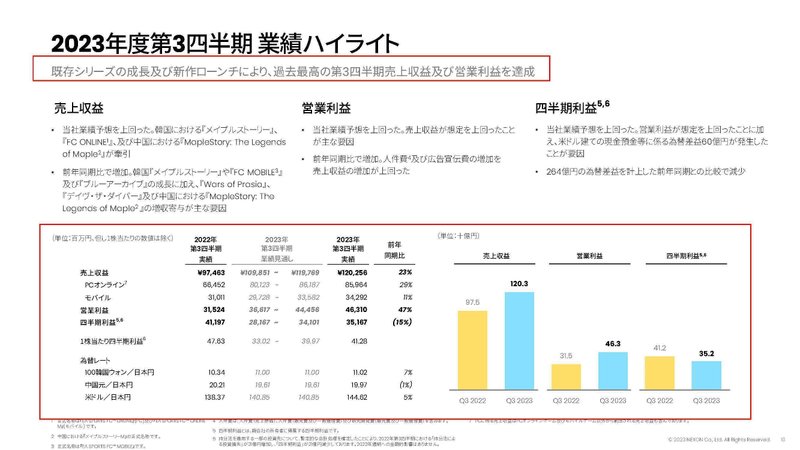

これは3Q時点では過去最高の売上と営業利益だったとしており好調さが分かります。

人件費や広告費の増加は続いているようですが、売上の拡大がそれを上回ったとしています。

コスト増加は起きていますがそれ以上にサービスの拡大の方が大きかったという事ですね。

ゲーム別でみると、既存の主力タイトルの好調に加えて中国でサービスを開始したメイプルストーリーのゲームが業績予想を上回ったとしています。

新サービスも好調です。

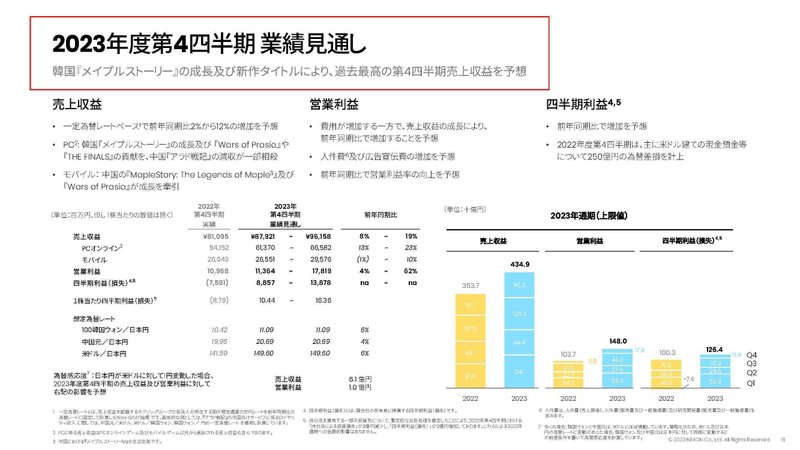

また、今後の新作ゲームではオープンベータテストで良好な結果だった、「THE FINALS」が12月8日にローンチしています。

このゲームのためのコストも拡大する事が考えられますので、今後もまたそれを上回る成長を見せていけるかに注目ですね。

ちなみに4Qの予想としては、韓国のメイプルストーリーの好調と新作タイトルの好影響で過去最高の売上を見込んでいます。

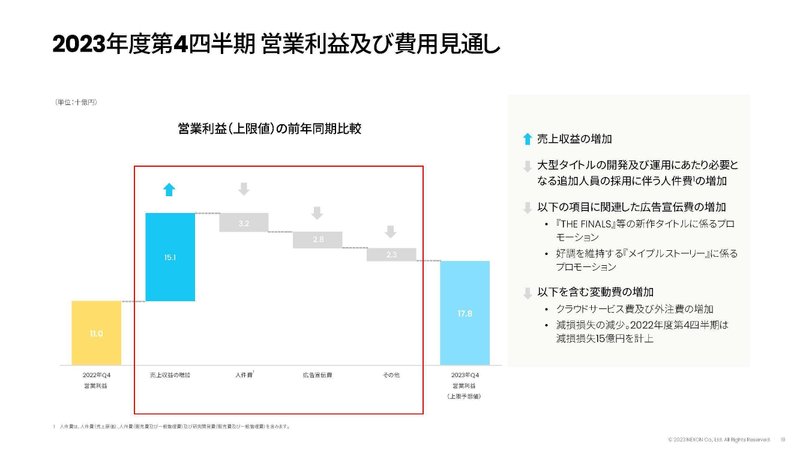

利益面も人件費の増加や広告宣伝費の増加は見込まれていますが、それを上回る売上の成長によって好調となる見込みです。

バーチャルワールド系のゲームで収益の想定が立ちやすい事業だと考えられますので、好調が続く事が期待できそうです。

という事で直近では増収増益で好調となっていました、既存事業、新事業ともに成長が続いており、人件費や広告宣伝費の増加は続くもののそれを上回る成長を見せており好調です。

今後も新作ゲームによるコスト増加は見込まれますので、それを上回る成長を見せていけるかが重要です。

バーチャルワールド系のゲームで長期的な収益が期待できますので、基本的には好調が期待されます。

この記事が気に入ったらサポートをしてみませんか?