電通グループ【4324】広告代理店以外の事業拡大を進めるも苦戦が続く話と、利益面は改善が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは株式会社電通グループです。

広告代理店で国内最大手の企業ですね。

事業内容と業績のポイント

それではまずは、事業内容から見ていきましょう。

電通の主力サービスは①広告業②情報サービス業③その他事業(事務所賃貸、ビルサービス、受託計算業務など)と3つあります。

2023年12月期のそれぞれの事業の売上構成は以下の通りです。

①広告業:90.6%

②情報サービス業:9.3%

③その他事業:0%

売上の9割が広告業と、やはり広告関連の事業が主力の企業です。

続いて事業セグメントを見ていくと①日本②Americas(米州)③EMEA(欧州・中東・アフリカ)④APAC(アジア太平洋)と地域別の区分となっています。

2023年12月期のセグメント別の売上と(利益)の構成は以下の通りです。

①日本:43% (50%)

②Americas:27% (35%)

③EMEA:21% (12%)

④APAC:9% (4%)

日本が主力市場ですが、海外比率が57%と海外の方が大きな構成となっています。

そしてその中でもAmericasの規模が比較的大きいです。

日本やAmericasなどの広告市場の影響を受けやすいという事ですね。

また、主力の日本市場で事業を展開する電通ジャパンの業務区分別の売上構成で主なものは以下の通りです。

①新聞:2.4%

②テレビ:30.6%

③インターネット:21.4%

④クリエーティブ:9.5%

⑤マーケティング/プロモーション:14.7%

⑥コンテンツサービス:7.2%

やはり電通のイメージ通りでテレビの規模が最も大きいですが、それでも3割ほどでインターネットの規模も2割と大きいです。

広告市場では、インターネット広告がテレビ広告市場を上回り、成長が続いていますが、そういった中で電通もインターネット広告に力を入れており、サイバーエージェントと市場トップを争うまでの規模になっています。

とはいえ、テレビ広告のように寡占が可能な市場ではなく、競合が多く競争も激しいためテレビほどの独占的な地位で高収益を得る事は難しいと考えられます。

テレビ広告縮小の中で、国内の広告を中心とした成長は容易ではないという事ですね。

また、マーケティング/プロモーションなどソリューション系の売上も一定の規模があります。

そして、これまでの主力であった、テレビ広告市場が縮小する中で電通が力を入れているのがこういった、マーケティングなどのコンサル領域です。

マーケティング、テクノロジーとコンサルティングの融合でソリューション事業の進化に注力するとしています。

これまでの広告業で培ってきたようなクリエイティブ能力も活かし、大きく領域を拡大させていこうとしています。

そんな中で注力領域の総称をCT&T(カスタマートランスフォーメーション&テクノロジー)と呼んでいます。

これは、BX(ビジネストランスフォーメーション)、CX(カスタマーエクスペリエンストランスフォーメーション)、DX(デジタルトランスフォーメーション)などの電通の注力事業を総合したものです。

このCT&Tの2016年の売上の構成比率は15%程でしたが、それが2023年には32%まで拡大しています。

そして今後はさらに50%までの拡大を目指しており、広告代理店ではなく、コンサルなどのソリューション系の事業を主力にしようとしています。

また、CT&Tの拡大のために積極的なM&Aも行っており、ここ2年で2000億円を投じ11件のM&Aを行っています。

ソリューション事業の拡大のためには、それが出来るスキルを持った人員確保が重要です、大きな拡大を目指すには自社で人材育成をするだけでは時間がかかりますから、人員確保の意味もありM&Aに積極的です。

M&Aを通じて計6500名の人財を獲得できたとしています。

人員も拡大しており、今後も成長が期待されます。

広告関連の事業は、景気など市況の変化に業績が左右されやすいですがソリューション関連の事業は、市況の変化比較的受けにくいですから、業績の安定にもつながりますから成長が続くかに注目です。

また、その一方で近年はアクセンチュアなど大手のコンサル企業がクリエイティブの分野へ領域拡大を進めており、被る領域が増え競争は激化しています。

以前はテレビ広告という寡占産業を主力として事業を行っていましたが、今後の成長事業のインターネット広告やソリューション領域などは競争が激しい市場となっており、電通の今後は競争の中で変化が大きい企業だと考えられます。

さて、続いて近年の業績の推移を見ていきましょう。

2015年以降の売上総利益の推移を見ていくと、2020年はコロナの影響があり一時的に悪化したもののそれ以外は右肩上がりで成長を続けており2022年は過去最高の水準となっています。

事業規模は拡大が続いているという事ですね。

純利益の推移を見てみると、2019年や2020年は赤字となっておりそれ以外の年度も増減ありつつ横ばい傾向です。

事業規模は拡大するものの、利益面はそうではなかったという事です。

一方で、調整後営業利益という営業利益から買収行為に関連する損益や一時要因を排除した事業自体の利益の推移を見てみると、2016年~2020年は減少傾向にあり苦戦していますが、2021年と2022年では大きく成長しており、2022年度は上場来最高の調整後営業利益となっています。

2022年の営業利益→調整後営業利益への調整項目を見てみると、規模が大きいものでは「買収に伴う無形資産の償却費」287億円や、「構造改革費用」339億円、「減損損失」359億円などがありました。

減損や、買収関連コストの増加、構造改革によって業績は悪化しているものの、2021~2022年は積極的なM&Aもあり事業自体は、規模も利益面も拡大しているという事ですね。

とはいえ、買収によって増えた無形資産償却費が今後も利益を圧迫する状況が続く事が想定されますし、先ほど見たように今後の成長領域は競争が激しい市場ですから、今後も積極投資を続けていくと考えれらます。

なので、今後しばらくは利益面の苦戦が継続する可能性が高いう事です。

これからしばらくは、本業面、調整後営業利益が伸びているのかに注目です。

また、組織の簡素化は進めておりそれによるコスト面の改善は進んでいます。

こういった取り組みによって利益面をどこまで改善させられるかにも注目です。

直近の業績

という事で電通の状況についてある程度分かったところで、続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の通期の業績です。

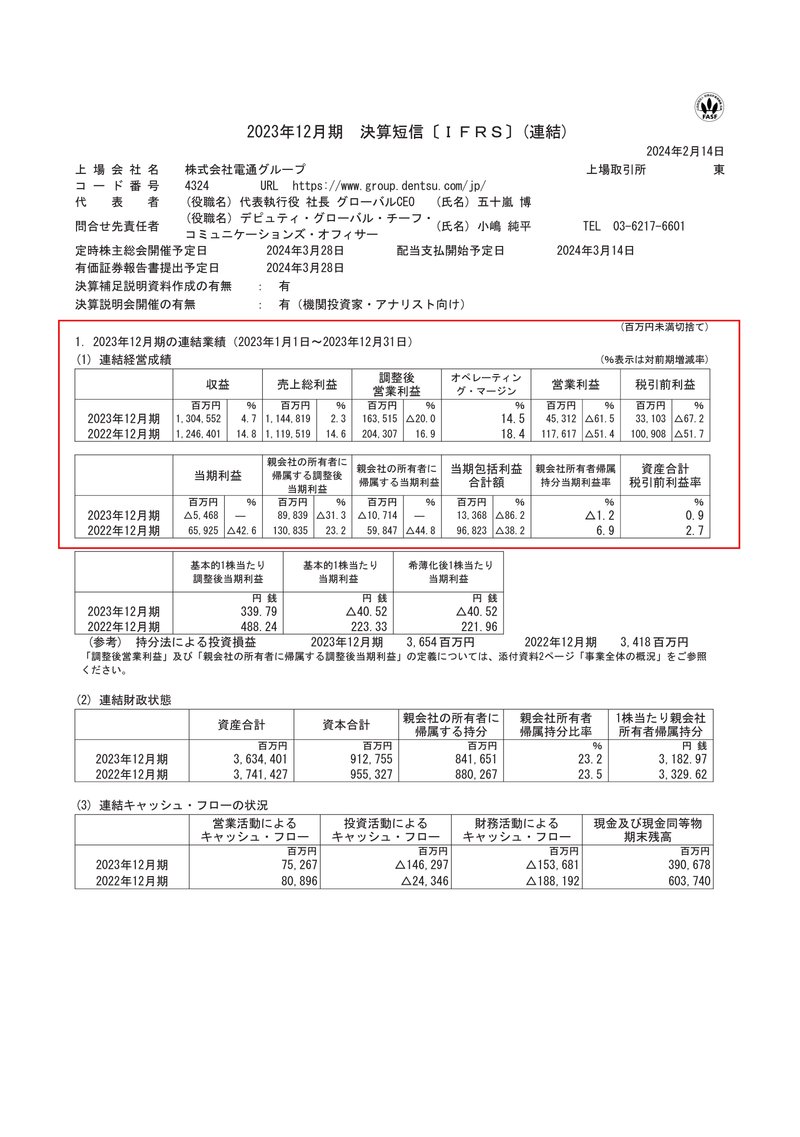

売上高:1兆3045億円(+4.7%)

調整後営業利益:1635億円(▲20.0%)

営業利益:453億円(▲61.5%)

純利益:659億円→▲55億円

増収ながらも減益で純利益は赤字転落となり、さらに調整後営業利益も減益と事業自体も苦戦した状況になっています。

調整後営業利益と営業利益の差が大きいですが、今期の調整項目で規模が大きいものとしては「買収に伴う無形資産の償却費」306億円、「M&A関連コスト」26億円、「構造改革費用」99億円、「減損損失」722億円となっています。

買収関連のコストは相変わらず大きく、2024年12月期以降も利益面を圧迫すると考えられますが、2023年12月期で最も影響が大きかったのは減損損失です。

事業自体も苦戦する中で減損も多額となっています。

となると2024年12月期以降は、この反動で一定の業績改善が期待されます。

調整後営業利益の減少要因を見てみると、売上総利益の減少や人件費の増加、営業費用の増加による影響となっています。

積極的なM&Aを行い人員やコストが増加したものの、売上面が苦戦したという事ですね。

売上が苦戦した要因として大きいのは、金融・テックセクターを中心とした市況の悪化と競争環境の激化です。

先ほど見たように成長領域は競争が激しい市場ですし、景気が低迷する中で市況が悪化し業績悪化に繋がっていた事が分かります。

地域別のオーガニック成長率を見てみると以下の通りです。

日本:+1.6%

米州:▲7.2%

欧州・中東・アフリカ:▲10.9%

アジア太平洋:▲8.2%

市況悪化の中で日本以外の市場が軒並み苦戦した事が分かります。

各市場の動向についてもう少し詳しく見ていきましょう。

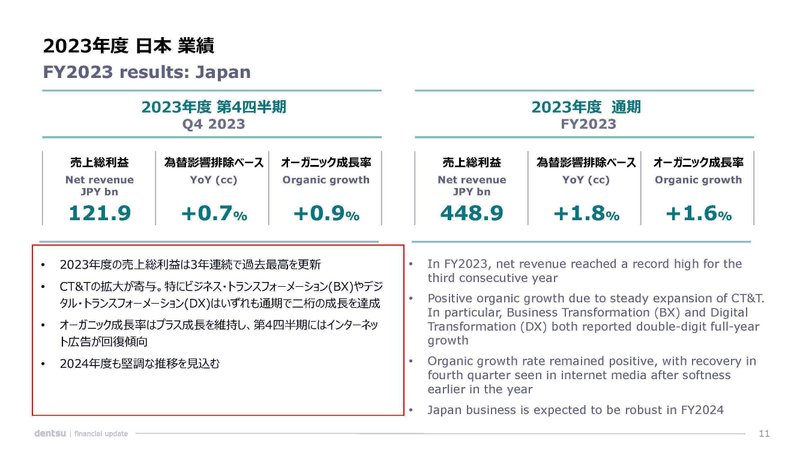

まず、日本市場では3期連続で過去最高の売上総利益を達成したとしており好調です。

C&Tが拡大しBX(ビジネストランスフォーメーション)やDXが2桁成長を達成しています。

電通は国内ではその広告事業の強さから、多様な企業との接点も多いですし、市場としてもDXなどのニーズも大きいですから今後も堅調な業績が期待できます。

さらに4Qはインターネット広告が回復傾向だとしており、2024年12月期は堅調なC&Tにインターネット広告の回復が乗ってくることが想定されますのでその点からも堅調な業績が期待されます。

続いて米州では、クリエイティブはプラス成長となったものの、テクノロジー・ファイナンスセクター顧客の支出減少によりマイナス成長となったとしています。

とはいえ4Qでは、CT&Tで競合勝率改善が見られ案件規模も前年比+25%、12月にはテクノロジー系顧客の支出回復を確認したとしており一定の改善傾向にあるようです。

2024年12月期では、2023年に顧客を失った影響が2024年上期までは続き、下期からの業績改善を想定しています。

市況の改善も見られているようですし、しばらくは苦戦が続くと考えられるものの一定の改善は進みそうです。

欧州・中東・アフリカでは、メディア、CT&T、クリエイティブのすべての領域でマイナス成長と苦戦しています。CT&Tでは顧客の支出縮小やプロジェクト規模も縮小しているようです。

欧州経済も停滞していますし、そういった悪影響が出ています。

とはいえ、メディアでは4Qに新規顧客の獲得や既存顧客の取引拡大があったとしており、2024年12月期には再成長を見込んでいます。

欧州経済の弱さもあり大きな成長を期待するのは難しそうですが、一定の改善は期待できそうです。

アジア太平洋では、多くのマーケットでマクロ経済の影響を受けて厳しい状況が継続したとしています。

クリエイティブでは主に中国の低迷によって減収になったともしており、中国経済の低迷の影響も大きいです。

経済環境次第でしょうが、2024年12月期も業績低迷が続く可能性が高いでしょう。

アジア太平洋では、コスト効率化の徹底など収益性改善の取り組みを進めるとしていますからその取り組みの進捗に注目です。

という事で改めて2024年12月期の業績を考えてみると、日本は成長が期待できます。

米州や欧州・中東・アフリカは一定の改善は期待できるものの、業績低迷が続く可能性が高く、アジア太平洋は苦戦が続く事が考えられます。

全体としては一定の業績改善は期待できますが、苦戦傾向は続きそうです。

さらに、減損の反動による業績改善は期待できるものの、今後も買収関連コストが利益面を圧迫する状況が続きます。

事業自体も一定の改善が期待できますし、減損の反動による改善も期待できますから業績自体は改善するでしょうが、苦戦した状況は続きそうです。

この記事が気に入ったらサポートをしてみませんか?