ダイキン工業【6367】長期的な成長が期待出来るものの、利益面の苦戦が続く理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはダイキン工業株式会社です。

エアコンでよく知られている企業ですね。

170ヶ国以上で事業展開しており、空調市場ではグローバルでもトップの企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

ダイキンの主な事業セグメントは以下の3つです。

①空調:住宅用、業務用、暖房・給湯など

②化学:フッ素化合物などフッ素関連技術を中心に、半導体や自動車分野などへ提供

③その他:油圧機器・在宅医療機器など

空調事業を中心に、その技術開発力を生かして他分野へも事業を展開しています。

それぞれの事業セグメント事の売上構成と(営業利益の構成)は以下の通りです。

①空調:91.2% (86.1%)

②化学:6.6% (12.0%)

③その他:2.2% (1.9%)

売上・利益ともに空調事業が主力で、やはりダイキンは空調の企業だという事が分かります。

主力の空調事業についてもう少し詳しく見ていきましょう。

ダイキンは住宅用・商業用・産業用と様々多様なラインナップでエアコンを提供しており、それだけではなく住宅用では空気清浄機や給湯器、商業用では換気機器なども展開しており、室内の空気管理において複合的に事業を行っています。

また、ダイキンがコア技術としているのは以下の3つです。

①インバータ:モーターの回転数を制御する技術で省エネに貢献する技術

②ヒートポンプ:室外の空気から熱を取り出し、空気や水を温めたりするエアコンの基本原理で、エネルギー効率が高い方式

③冷媒制御:一台の室外機で複数の室内機を制御するマルチエアコンで、熱を運ぶ冷媒を必要な時に必要な量を必要な温度で届ける技術

どの技術もエネルギー効率に直結する技術です。

環境配慮が重要な時代でもありますし、エネルギー効率は電気代に直結しますのでエアコンを買う際の重要なポイントの1つになります。

なのでエネルギー効率が重要で、コア技術になっているという事ですね。

続いて空調事業の市場別の売上構成を見ていくと以下の通りです。

①日本:15%

②米州:37%

③中国:12%

④欧州:18%

⑤アジア・オセアニア:15%

⑥その他:3%

米州が最も大きな規模を持っていますが、分散した構成でグローバルに幅広く事業を展開している事が分かります。

なので為替の営業利益への影響も大きく、2023年度の見通しでは1円の円安でドル円は+22億円、ユーロ円は+9億円となります。

円安が続いていますから好調が期待できるという事ですね。

また、ダイキンの空調のビジネスモデルとしては、垂直統合生産、市場最寄化生産というのがあります。

空調は地域ごとに違ったニーズを持っています。

例えば、欧州では環境やデザインへの高い意識がありますし、通年で気温の高く電気代も高くなりやすいアジアでは、冷房専用で電力消費を抑えられるインバータ機が求められますし、米国ではダクト式の全館空調が主流です。

なので、そのニーズに対応した製品をタイムリーに市場に投入する事が重要なため、現地で垂直統合型で生産を行う事で対応し、それを可能にしています。

各地域で、事業拠点や生産拠点を持っており生産拠点はグローバルで110カ所以上となっています。

2023年3月末時点での従業員数が9万6377人に対して日本の拠点は従業員数が1万3435人となっている事からも分かるように、各国に根差して事業を行っています。

また、空調市場の見通しを見てみると2020年には34兆円だった市場は2025年には43兆円への成長が見込まれています。

中国の成長率が最も高く、空調が十分に普及していない新興国は今後も台数増加による成長が見込まれます。

そしてそれだけでなく、日本や北米、欧州などの先進国も成長が見込まれており、各地域ともに成長市場となっています。

北米では環境規制などの規制強化を追い風として、プレミアム商材で市場の変革をけん引したいとしており、成熟市場では環境規制などが進みますから、高付加価値化による成長の余地があるという事です。

とはいえ、大きな成長が期待できるのはやはり新興国です。

もう少し長期的な空調機の市場ストック台数の市場見通しを見てみると、やはり今後増加していくのは中国や、インドを筆頭に新興国となっています。

特にインドは2020年代後半以降大きな成長が見込まれています。

そういった中で、インド市場を一大拠点化し住宅用・業務用でライバルを引き離し圧倒的なトップを目指して投資を進めていくとしており、2023年8月からは新工場の稼働も始まっています。

2025年度の売上目標は1750億円ほどと、まだまだ小規模な見通しですから、ここ数年で業績に大きな影響を及ぼすほどの成長は見込んでいません。

ですが、長期的には非常に大きな市場の拡大が見込まれますのでインド市場でしっかりシェアを確保していけるかには注目です。

空調が十分に普及していない国はまだまだありますので、そういった市場では経済成長と共に台数増加による長期的な市場の拡大が見込まれます。

空調市場は成熟市場は高付加価値化、新興市場では台数増加が進む中で共に成長余地がありますので、ダイキンの事業も長期的に拡大していく事が期待されます。

とはいえ、直近では2024年3月期ではインフレも進む中で経済停滞や消費低迷の懸念があります。

当たり前ですがエアコンは建物に付けられますので、建設需要にも左右されます。

景気低迷に加えて、金利上昇もあり建設市場では停滞が見られる市場が多くありますので、その悪影響がどの程度出てくるかは注目です。

続いて業績の推移を見てみましょう。

2001年からの長期的な業績の推移を見てみると、リーマンショックやコロナなどによって悪化する時期は見られるものの、業績は拡大傾向が続きます。

2001年3月期と2023年3月期を比較してみると以下の通りです。

売上高:5724億円→3兆9816億円

営業利益:448億円→3770億円

非常に大きな成長を見せてきたことが分かります。

そして、2023年3月期には売上・利益ともに過去最高を更新しており直近でも成長は続いています。

特に近年の成長速度は速く、これは積極的に海外企業のM&Aを行っている事が影響しています。

今後もM&Aには積極的な姿勢を見せていますので、どのような企業のM&Aを行っていくかにも注目です。

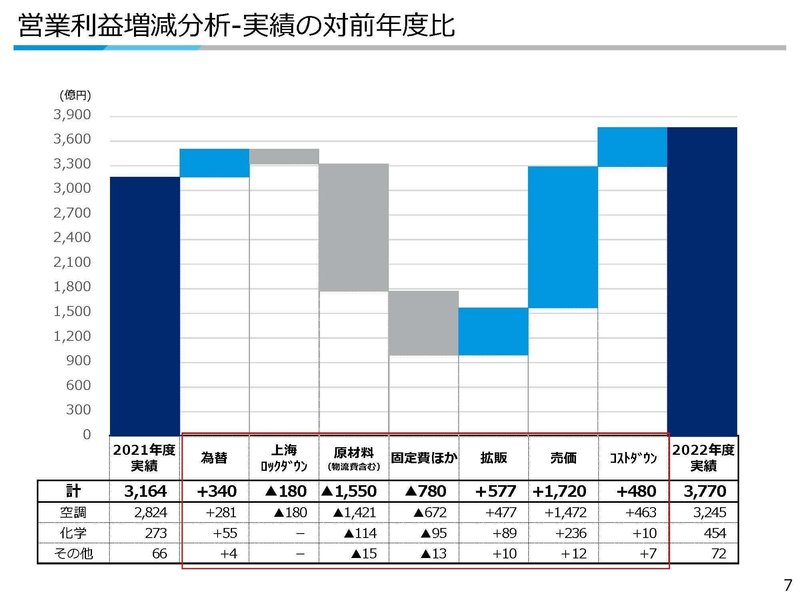

続いて好調だった2023年3月期の業績についてもう少し詳しく見ていきましょう。

営業利益の変動要因を見てみると、原料費や物流費高騰影響が▲1550億円や固定費の増加が▲780億円と、インフレが進む中でコスト高騰の影響を受けています。

一方で売値の影響が+1720億円やコストダウンの影響が+480億円となっており、コスト高騰の影響の大半をプライシングやコスト削減で打ち返しています。

さらに、拡販による影響が+577億円、為替の影響も+340億円ほどあり過去最高益を達成しています。

原燃料高が進み各種のコスト高騰の影響は受けるものの、それを値付けやコスト削減の取り組みで打ち返し、さらに販売面の拡大や円安の影響が加わった事で好調だという事ですね。

2024年3月期も円安も継続していますし、値上げの効果も継続する事も期待できます。

ですが、懸念されるのは販売面です。

消費低迷や、経済停滞、建設需要減少の影響が考えられますから、その影響がどの程度出てくるかに注目です。

また、固定費も大きく増加していましたが、それには近年設備投資や研究開発費を増加させている事も影響しています。

設備投資拡大によって減価償却費は増加していますし、研究開発費も増加しています。

長期的な市場の成長が見込まれており、その成長を捉えるためにも投資には積極的で、それを緩めるとは考えにくいです。

となると原燃料高の影響も含めコスト面は増加が続く事見込まれますので、販売面が伸び悩むとそういった面からも利益面の悪化が考えられます。

という事でダイキンは空調事業に強みを持っており、グローバルでもトップの企業となっています。

空調市場は成長を続けており、今後も新興市場では空調の普及による台数増加、成熟市場では環境規制などが進む中で高付加価値製品の成長が見込まれており、市場の成長が期待されます。

そういった中でダイキンも成長を続けており、2023年3月期はインフレが進む中で資材費や物流費の高騰による影響は受けていますが、プライシングや拡販、さらに円安の好影響もあり売上・利益ともに過去最高を達成しており好調です。

今後も市場成長が期待されますし、円安も続いていますので好調が期待できますが、一方で積極投資によるコスト増加や、消費低迷や景気低迷、建設需要減少などが考えられますのでその影響に注意が必要です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

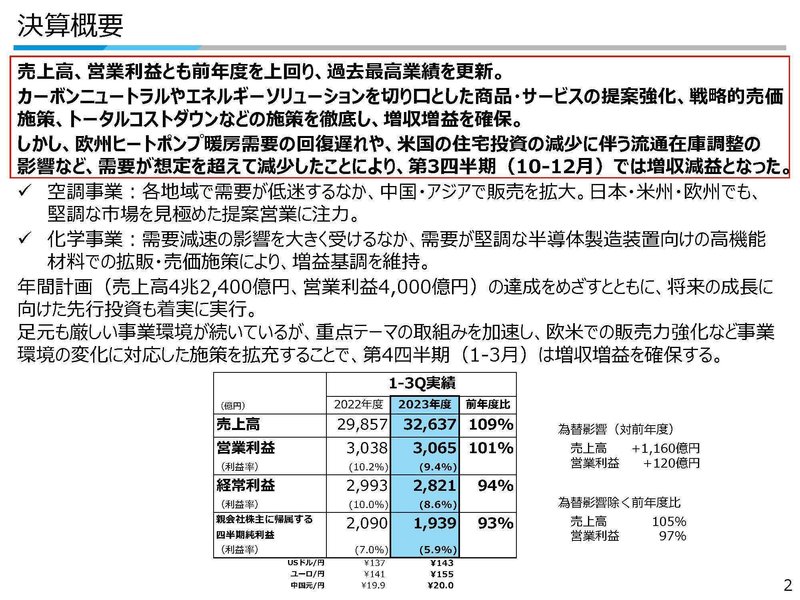

売上高:3兆2637億円(+9.3%)

営業利益:3065億円(+0.9%)

経常利益:2821億円(▲5.7%)

純利益:1939億円(▲7.2%)

増収で営業利益は増益ながらも、経常利益や純利益は減益となっています。

売上や営業利益では過去最高を更新と成長が続いているものの、為替の影響を除くと営業利益や前期比で97%だったとしており、利益面は一定の悪化が見られるようです。

売上面に関しては売値の改定を進めた事で増収となっているものの、欧州のヒートポンプ暖房需要の回復遅れや、米国での住宅投資減少などがあり、各地域で需要が低迷したとしています。

建設需要も悪化する中で販売面には悪影響が出ていた事が分かります。

セグメント別の業績の前期比を見ていくと、空調事業では売上は増加しているものの営業利益が前期比で99%となっており悪化が見られます。

それをプライシングで好調となった化学事業やその他事業の増益で補った事で、全体では営業利益は増益となっています。

空調事業で収益性の悪化が起きていたという事です。

空調事業の営業利益の変動要因を見ていくと、売値の影響が+479億円、コストダウンの影響が+366億円、為替の影響が+89億円などがありましたが、原材料費や物流費高騰の影響が▲188億円、苦戦する販売面の影響が▲309億円、固定費増加の影響が▲475億円あり減益となっています。

固定費増加の影響が最も大きな要因となっていましたが、それには今期も投資の拡大をしていた事が影響しています。

設備投資は前期比で661億円増やしており、減価償却費は187億円増加しており固定費増加に繋がっています。

さらに研究開発費も169億円増加しており、積極投資によって計365億円のコスト増加となっています。

空調事業では不動産市況が悪化し住宅向けなどの販売が苦戦する中で、コスト増加や投資拡大の影響を十分に打ち返せていなかった事が分かります。

通期計画でも減価償却費が前期比で450億円の増加、研究開発費は300億円の増加を見込んでいます。

長期的には市場の成長が期待できますから、投資を緩める事は無いと考えられますので利益では一定の苦戦が続く可能性が高そうです。

とはいえ、通期予想では増収増益を見込んでいます。

化学事業の好調が続くか、空調事業では販売面の回復が進んでいくかに注目です。

という事でダイキンは増収で営業利益は増益ですが、経常利益や純利益は減益となっていました。

そして主力の空調事業は営業利益でも減益となっており、利益面では一定の苦戦が見られます。

その要因は市況悪化による販売面の苦戦と投資拡大によるコストの増加です。

長期的には市場の拡大が見込まれる中で、投資拡大を続けると考えられますのでしばらくは利益面で一定の苦戦が続く可能性が高そうです。

建設需要の回復や販売面の回復が進んでいくかに注目です。

この記事が気に入ったらサポートをしてみませんか?