東日本旅客鉄道【9020】JR東日本の業績はコロナ以前の水準には回復しない話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは東日本旅客鉄道株式会社です。

JR東日本として知られている、鉄道会社ですね。

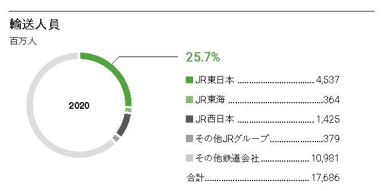

輸送人員ベースでは国内の鉄道移動の1/4をになっている企業です。

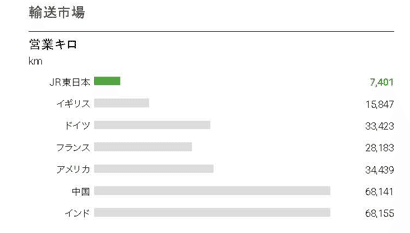

ちなみに海外の鉄道と比較して特徴的なのは、営業キロ(鉄道の距離)に対しての運送人員の多さです。

営業キロは、主要な他国と比べて最も短いですが、運送人員は営業キロが10倍近くあるインドの84億人に次ぐ、65億人の規模を持っています。

首都圏の電車事情を見てみると、他国では見られないような満員電車となっているように、短い距離で非常に多くの人員を運んでいる事が分かります。

鉄道事業は固定費が大きなビジネスですから、乗客数に比例してコストが増加する訳ではありません。

一方で収入面は乗客の増加に比例して増えていきます。

短い区間で多くの人員を乗せているJR東日本は、世界の鉄道企業の中でも高収益が期待できるという事です。

事業内容と業績のポイント

さて、それではまずは事業内容を見ていきましょう。

JR東日本の事業セグメントは以下の4つです。

①運輸事業:在来線や新幹線、バスやモノレール

②流通・サービス事業:ecuteやNewDaysなどエキナカの開発や、駅内の広告事業など

③不動産・ホテル事業:ルミネやアトレなどのショッピングセンター、オフィスビル、ホテルの運営、住宅開発など

④その他:Suicaなどの決済やクレカ、再エネなど

鉄道や新幹線などの運輸事業を基点として、その駅構内や駅周辺の開発も行っています。

2023年3月期時点でのセグメント別の売上構成は以下の通りです。

①運輸事業:67%

②流通・サービス事業:14%

③不動産・ホテル事業:16%

④その他:3%

売上の67%が運輸事業で主力ですが、流通・サービス事業や、不動産・ホテル事業も比較的大きな規模を持っています。

続いてセグメント別の営業利益は以下の通りです。

①運輸事業:▲240億円

②流通・サービス事業:352億円

③不動産・ホテル事業:1115億円

④その他:172億円

運輸事業は赤字で、不動産・ホテル事業が最も利益を稼いでおり、それに次いで流通・サービス事業が利益を稼いでいます。

運輸事業は赤字ですがこれは、やはりコロナの影響によるものです。

各事業のコロナ以前の2019年3月期からの営業利益の変化を見てみると以下の通りです。

①運輸事業:3419億円→▲240億円

②流通・サービス事業:392億円→352億円

③不動産・ホテル事業:814億円→1115億円

④その他:238億円→172億円

運輸事業の業績が大きく悪化している事が分かります。

また、2023年3月期では最も利益を稼ぐ事業になっていた不動産・ホテル事業はコロナ以前と比べても増益となっています。

インバウンドの増加は期待できるものの、日本の人口は増えていきませんから運輸事業の大きな拡大は期待できません。

そういった中で不動産やホテルの開発に力を入れており、今後の開発予定も多いです。

沿線を基点とした都市開発の企業としての側面を強めています。

とはいえ、基本的には駅を基点とした開発を行っておりますので、その集客は駅の利用者に左右されます。

なので運輸事業が最も重要な事には変わりありません。

また、運輸事業の大幅な業績悪化があり、近年の業績の推移を見ていくと、2021年3月期にコロナ禍で業績を大きく落とし、以降は回復傾向で2023年3月期には黒字転換しましたが十分な回復には至っていません。

コロナの影響が無かった2019年3月期の営業利益が4848億円でしたが、2023年3月期時点でも1406億円という状況です。

今後の業績改善のためには運輸事業の回復が重要だという事ですね。

ちなみにコロナ禍では業績を大きく落としていますが、こういった特殊な事情は鉄道企業にとって悪影響が大きいです。

というのも鉄道は設備投資が莫大な事業ですので、有利子負債の規模も大きくコロナ以前の2019年3月期の段階でも2.9兆円ほどありました。

不動産開発に継続して力を入れているという要因もありますが、有利子負債は2023年3月末では4.5兆円以上にまで拡大しています。

また、有利子負債の償還予定も毎期3000億円前後で多額となっています。

鉄道事業は通常時には大きな業績のブレが無く、安定した利益が期待できますのでそれを前提に資金調達を行っています。

それが裏切られるような特殊な事情で大きく業績が悪化すると財務的に苦しくなるという事です。

さらに、業績不振によって有利子負債の拡大が続けば、今後の資金調達にも影響します。

そうなれば現在力を入れている不動産開発の遅れに繋がる可能性があり、運輸事業の業績が改善がどこまで進むかは非常に重要です。

そんな重要な運輸事業についてもう少し詳しく見ていきましょう。

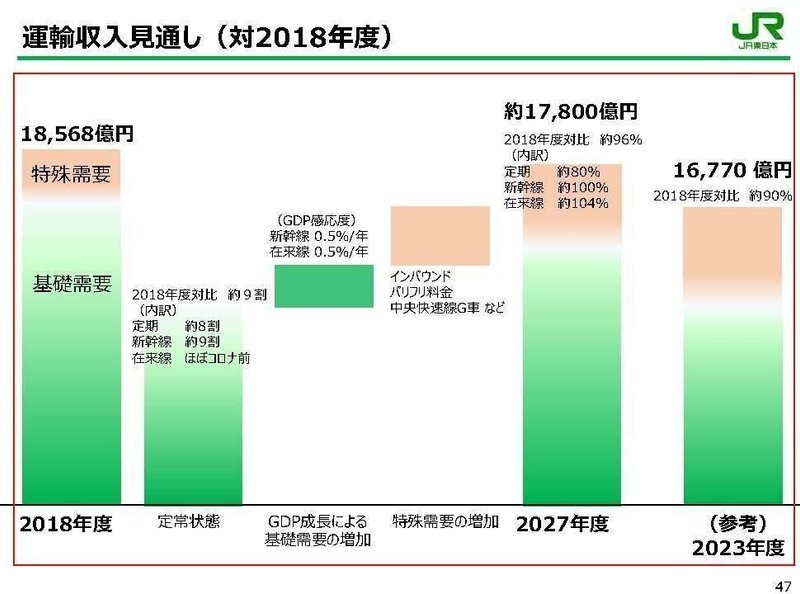

2023年3月期時点での回復状況を見てみると、最も回復が進んだ4Q時点で定期外の在来線が90.1%となっており、新幹線は79.6%、定期は77.0%と十分な回復には至っていません。

そして2024年3月期でも、コロナ以前の水準に回復する事を見込んでいるのは在来線の定期外収入のみとなっています。

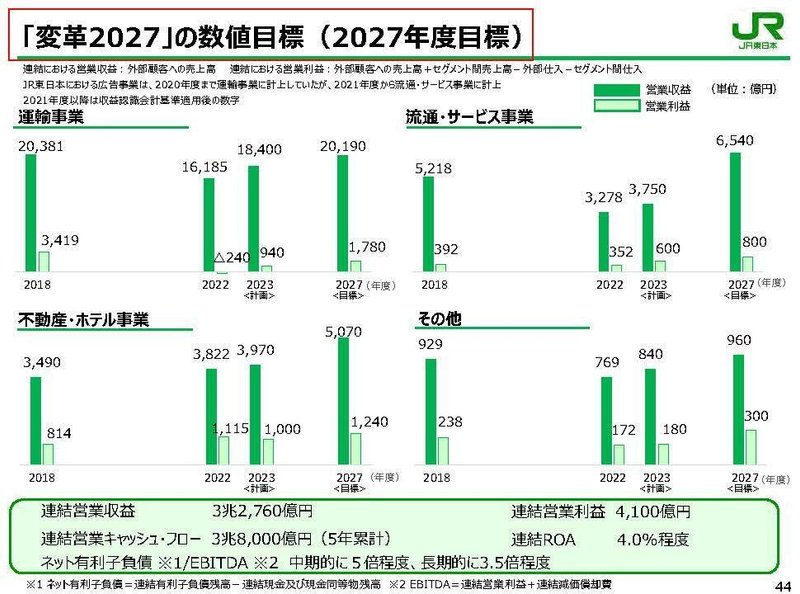

2027年度の運輸収入の見通しでも定期収入がコロナ以前の8割にとどまり、運輸収入全体でもコロナ以前の水準への回復とはならない見通しです。

テレワーク化などが進んだことで定期収入の減少が継続する事が見込まれますし、オンラインミーティングが主流になった事で新幹線などのビジネス需要の減少も続く事が見込まれます。

インバウンドの増加余地はあるものの、日本の人口減少も続く中でコロナ以前の水準への回復が難しいことが分かります。

さらに、ローカル線の不採算路線の取り扱いに関しても難しさがあります。

2019年度時点でも平均通過人員2000人未満の線区に関しては運輸収入が58億円に対して、営業費用が752億円で693億円の赤字となっています。

今後も過疎化が進む自治体は増えていきますから、不採算路線の増も見込まれます。

インフラとしての側面が強い鉄道企業にとって、自由な撤退は出来ませんから不採算路線の増加による悪影響拡大も懸念されます。

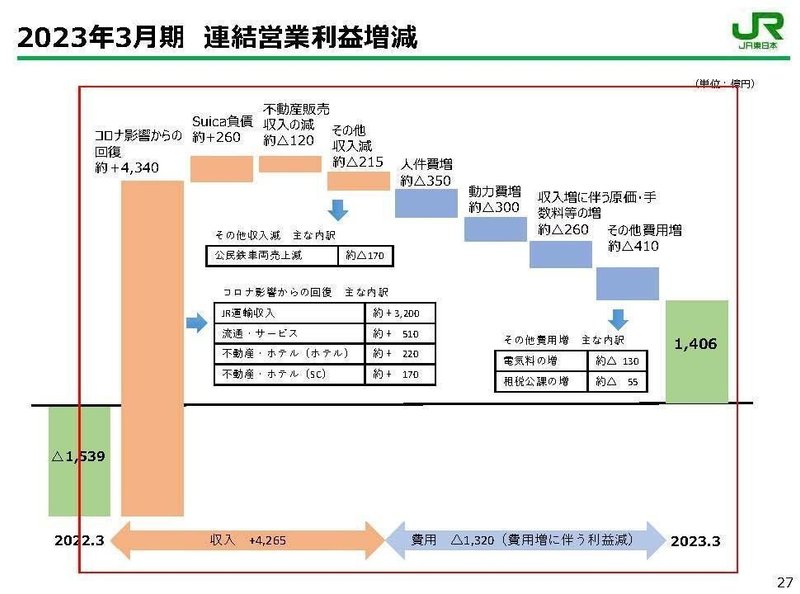

また、2023年3月期の営業利益の変動要因を見てみると、動力費の増加や人件費の増加、電気料金の増加など、原燃料高やインフレの影響も受けています。

そしてコスト増加を受けて、2025年度や2027年度の運輸事業の営業利益の目標を下方修正しています。

こういった点を考えても運輸事業の大きな業績の改善が難しい事が分かります。

2027年度の目標で運輸収入はコロナ以前に回復しない見通しを立てていましたが、運輸事業の利益面もコロナ以前の2018年度が3419億円だったのに対して1780億円を見込んでいます。

鉄道事業は国内事業にとどまらざるを得ませんので、社会的な要因を考えても利益面の改善が難しい状況に入ったという事ですね。

JR東日本は今後の大きな成長は難しいと考えられます。

そういった中で収益性改善の取り組みとして鉄道運賃や料金制度の見直しのための交渉を進めており、コスト変動に合わせてに鉄道料金の改定を出来る形を目指しています。

こういった交渉がどのような結果を見せるかには注目です。

既に実行している取り組みとしては、オフピーク定期券や指定特急券の繁忙期値上げなどがあります。

さらに、オペレーションコストの削減も進めており、2027年度までに計1000億円の削減を進めていこうとしています。

こういった取り組みを通じてどこまで収益性の改善を進められるかには注目ですね。

また、運輸事業は苦戦が続く見通しですが、それ以外の事業では2027年度の目標ではコロナ以前と比較しても増収増益を見込みます。

先ほど見たように、都市開発の企業としての側面を強めていこうとしており、特に拡大を見込むのが、流通・サービス事業と不動産・ホテル事業です。

不動産・ホテル事業は2023年3月期時点ですでに、コロナ以前と比べても増収増益と好調でした。

運輸事業では乗客数の減少が続く事が見込まれますが、ホテルではインバウンドや旅行需要増加によって首都圏のホテル単価は増加していますし、消費への好影響も考えられます。

都市部の人口増加も続いていますから、不動産は一定の改善が期待されますので、しっかりと成長を続けられるかに注目です。

また、賃貸等不動産の含み益は増加傾向にあり、2.4兆円以上となっています。

開発を続けつつ街の価値を高め、不動産の資産価値を高めていく事が重要ですから不動産の資産価値にも注目です。

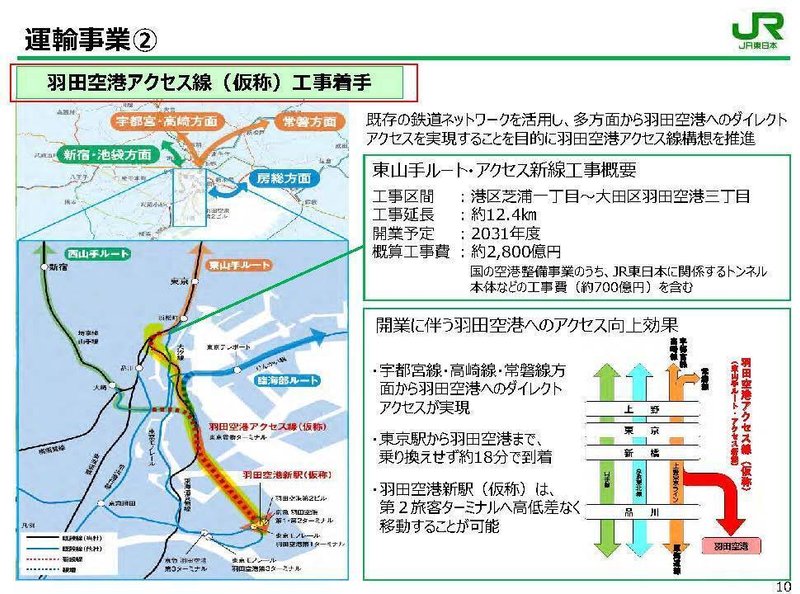

また、JR東日本では羽田空港アクセス線の開通工事に着手しており、2031年度の開業を予定しています。

これから国内で伸びる余地があるのはインバウンドです。

羽田空港アクセス線の開業をして、その沿線の開発も行う事でインバウンドを絡めた成長を目指しているという事ですね。

開業は大分先になりますがこういった取り組みにも注目です。

という事でJR東日本は運輸事業を中心とした企業ですが、エキナカの開発やその周辺の都市開発も行っている企業です。

近年はコロナの影響で主力の運輸事業の赤字が継続しています、回復傾向にはあるものの、社会的な変化やコスト高騰の影響もあり今後もコロナ以前の水準には戻らない見通しです。

企業としては成長が難しくなっていると考えられます

そういった中で不動産などの開発に力を入れており、そちらがどこまで成長していくかに注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

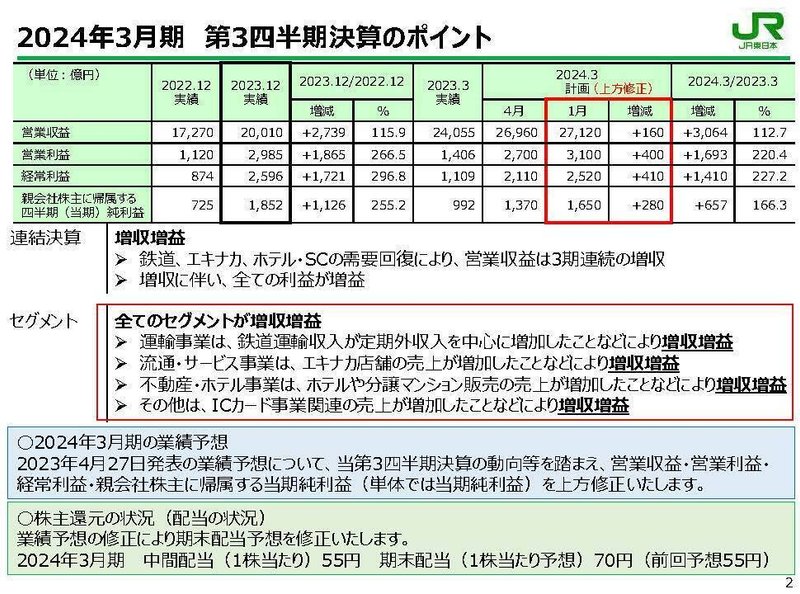

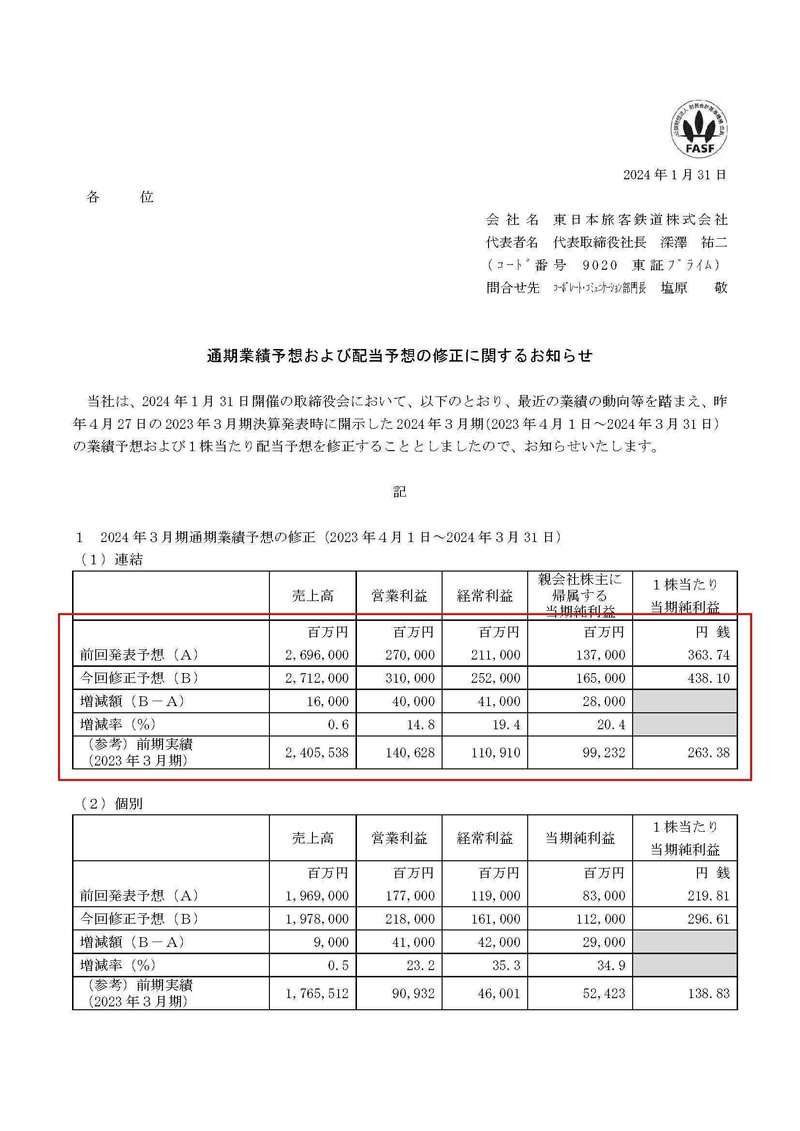

売上高:2兆10億円(+15.9%)

営業利益:2985億円(+166.5%)

経常利益:2596億円(+196.8%)

純利益:1852億円(+155.2%)

増収で大幅増益と業績の大きな回復が続きます。

セグメント別の業績でも全事業で増収増益となっており、移動需要が回復する中で大きな業績回復が進んだことが分かります。

移動需要の回復が想定以上だったことや、資材価格が想定より低水準で推移した事を受けて、通期予想の情報修正も行っており、想定以上に好調だった事が分かります。

とはいえ、コロナ以前の2020年3月期の3Q時点の売上、利益と比べてみると以下の通りです。

売上高:2兆2666億円→2兆10億円(▲11.7%)

営業利益:4272億円→2985億円(▲30.1%)

十分な回復には至っていません。

セグメント別の利益を比較してみると以下の通りです。

①運輸事業:3168億円→1763億円(▲44.3%)

②流通・サービス事業:283億円→381億円(+34.6%)

③不動産・ホテル事業:670億円→695億円(+37.3%)

④その他:151億円→136億円(▲9.9%)

流通サービス事業や不動産事業はコロナ以前の水準を上回っており都市開発の企業としての拡大は続いていますが、やはり主力の運輸事業の苦戦が続きます。

主力の3事業についてもう少し詳しく見ていきましょう。

運輸収入の状況を見ていくと直近の3Q時点ではコロナ以前の91.9%まで回復しています。

回復は続きますが、在来線、新幹線、定期収入ともにコロナ以前の水準までは回復していません。

4Qでも93%までの回復の見込みとなっており、やはりコロナ以前の水準へは回復しない見通しです。

一方でインバウンドに関してはコロナ以前を上回る水準になる事を見込んでおり、インバウンドに成長余地がある事は間違いありませんので、周辺施設の開発含めインバウンドを絡めた成長には注目です。

とはいえ、インバウンドの規模はそこまで大きいわけではないですから、運輸業の成長が難しいという事は間違いないでしょう。

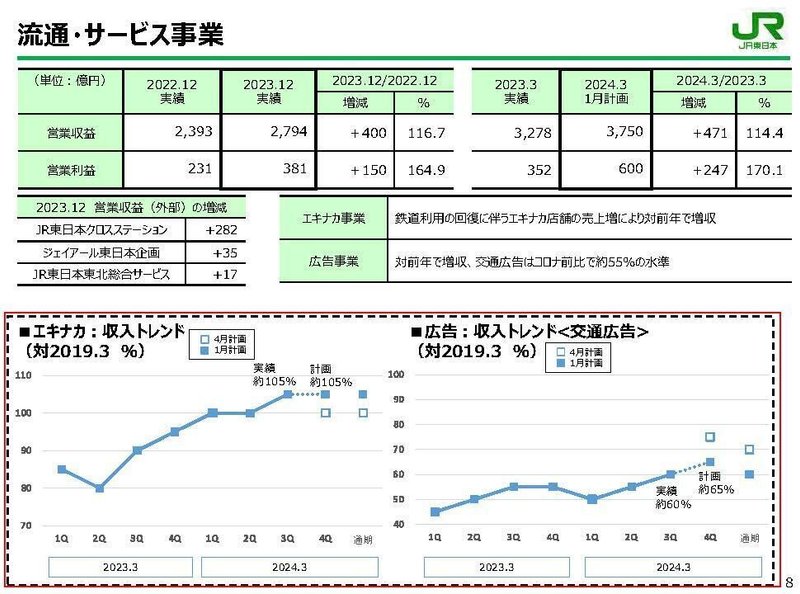

続いて流通・サービス事業では、交通広告収入はコロナ以前を下回るものの、エキナカ収入がコロナ以前を上回って推移した事で増収増益となっています。

スマホが普及した事で交通広告の効果は下がっていますし、乗客数もコロナ以前の水準へは回復を見込んでいませんので広告事業の業績改善は難しさがありそうです。

広告以外の開発を進める事で、業績の拡大を続けられるかに注目です。

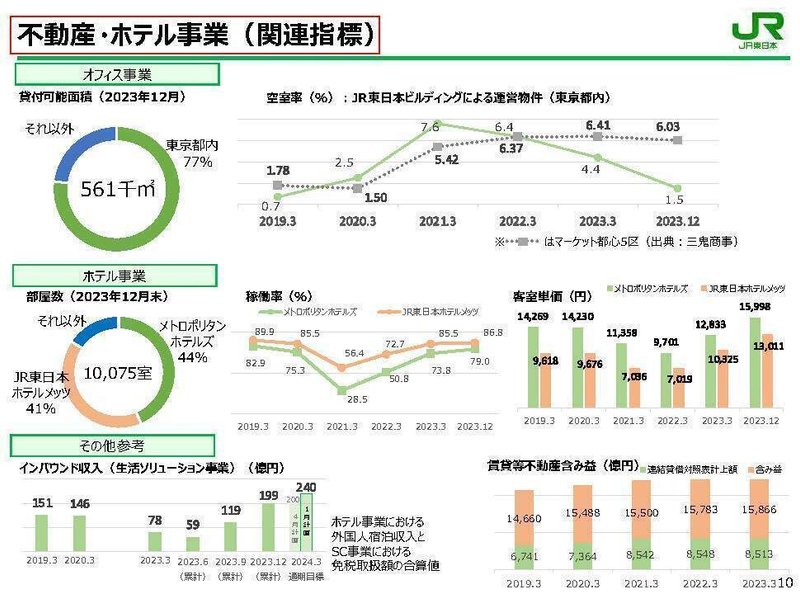

不動産・ホテル事業では、SC(ショッピングセンター)がコロナ以前と同水準まで回復しており、ホテル事業やオフィス事業の収入はコロナ以前を上回り推移しています。

オフィスでは、空室率の良化が続いておりコロナ以前の0.7%には及ばないものの、一時期は7.6%まで悪化していたのが1.5%まで改善しています。

ちなみに都心部の空室率は増加しているようで、テレワーク化なども進みましたから、都心部は一定の苦戦をしているようです。

ホテル事業では稼働率もコロナ以前に近い水準となった事に加えて、客室単価はコロナ以前を大きく上回り推移しています。

インバウンドの増加や、宿泊業での労働力不足もあり単価の増加は続いていますので好調が続く事が期待されます。

不動産関連の事業では今後も好調が期待できそうです。

という事でJR東日本は大幅な増収増益で大きな業績の回復が進み、上方修正も行っています。

とはいえコロナ以前と比較すると、運輸事業が大幅減益の状況が続き十分な業績の回復には至っていません。

今後に関しても運輸収入のコロナ以前の水準への回復は見込んでいない状況で、やはり企業としては成長が難しい状況だと分かります。

ですが、流通・サービス業や不動産・ホテル業ではコロナ以前を上回る業績となり、都市開発企業としての成長が続きます。

今後もこちらの事業でどこまで業績を伸ばしていけるかに注目です。

この記事が気に入ったらサポートをしてみませんか?