ニデック【6594】構造改革によって好調も中国経済停滞の影響を受けている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはニデック株式会社です。

旧社名である日本電産としてもよく知られている企業ですね。

主力製品もモータはスマホや、車、家電など多くの製品に利用されています。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

ニデックの主な事業セグメントは以下の5つです。

①精密小型モータ:HDD用やスマホ用などの小型モータ

②車載:電動パワステ用モータや、電気自動車駆動用モータなど車載向けのモータや電動オイルポンプ、電動ウォーターポンプなどの自動車部品など

③家電・商業・産業用:エアコン用、冷蔵庫用モータ、ブレードピッチ制御用モータなど

④機械装置:ロボット用精密減速機など

⑤電子・光学部品:デジタルカメラ用シャッターなど

モータを多様な製品向けに提供する事業が中心で、その他にも自動車部品や機械装置なども提供しています。

そして電動パワステ用モータ、電動ブレーキ用モータ、エアコン送風用モータ、ハードディスク用モータなどでは世界トップと多くの分野のモータで強みがあります。

その他にも製缶用プレス機やCPU向け半導体パッケージ検査装置などでも世界でトップシェアとなっています。

ちなみに電子機器はモータによって動いていますので世界の消費電力の46%がモータとなっており、モータの省エネ化というのは社会課題でもあります。

そんな中でニデックは省エネ可能なモータに強みを持っていますし、今後も電子機器の量も増加しますから、長期的な成長が期待されています。

2023年3月期時点での各事業の売上構成と(営業利益の額)は以下の通りです。

①精密小型モータ:19.0% (267億円)

②車載:23.2% (▲423億円)

③家電・商業・産業用:40.8% (708億円)

④機械装置:13.2% (455億円)

⑤電子・光学部品:3.7% (136億円)

⑥その他:0.2% (5億円)

売上・利益ともに主力は③家電・商業・産業用です。

また、機械装置は利益率が高く利益面では大きな規模を持っており、車載事業は売上規模は比較的大きいですが赤字となっています。

電化製品や自動車向け、ロボット向けなどが規模が大きく、景気の動向に一定程度需要が左右される構成となっています。

続いて市場別の売上構成を見ていくと以下の通りです。

①中国:25.0%

②米国:22.8%

③欧州:18.8%

④日本:17.5%

⑤その他アジア:12.2%

⑥その他:3.8%

中国が最も大きな規模を持っていますが、かなり分散した構成になっています。

日本比率は17.5%ほどですから、グローバルでの景気動向に業績が左右される企業だという事ですね。

ちなみに、今後は需要が旺盛なインド・アフリカ市場への集中投資を進めるとしていますので、市場拡大の取り組みには注目です。

海外事業の規模が大きい事もあり、為替が与える影響も大きいです。

ドル円は1円の円安で売上が+100億円、営業利益は+11億円

ユーロ円は1円の円安で売上が+19億円、営業利益は+4億円となります。

円安が続く現状を考えると業績への好影響が期待でます。

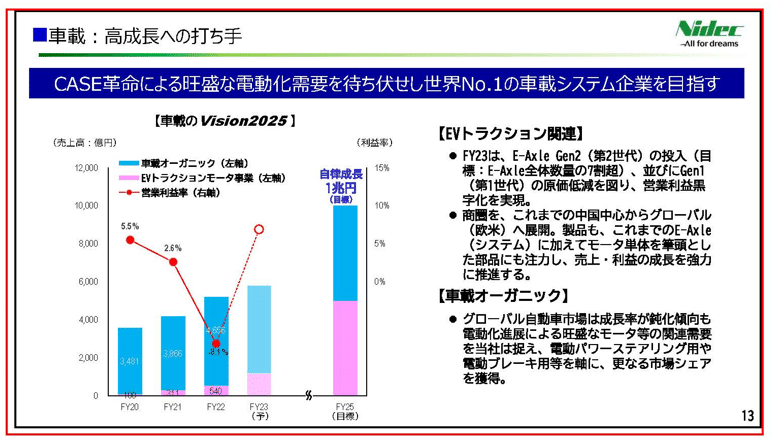

さて、車載事業は赤字でしたが、ニデックが現在力を入れているのはこの車載事業です。

電気自動車化が進むことが想定されますので、車載モータの市場も拡大される事が見込まれます。

さらに、現在の内燃機関の自動車の産業構造は垂直統合型となっていますが、電動化によって部品メーカーは水平分業型となる事も見込まれています。

日本の自動車産業は内燃機関系の自動車で重要なすり合わせの技術に強みがある事で知られているように、性能のいい車を作るには特定のメーカーと密接な繋がりが重要ですが、電動化すると汎用的な部品で自動車を作れるようになっていくという事ですね。

特定の企業にだけ部品を提供するわけではないので、大きな市場に向けて事業を行えるという事です。

ニデックはE-Axleというモータとインバータ、ギアが三位一体となった製品を提供しており、これは中国のEV用モータの外販市場ではトップのシェアを持っています。

中国は自国のEVメーカーが伸びており、最大の自動車輸出国ともなって生産量も増えていますから、マーケットは大きく今後も成長が期待されます。

とはいえ、2024年3月期では中国経済は停滞していますのでその影響がどのように出てくるか注意が必要な状況です。

また、今後は欧州市場への展開も進める事で、E-Axleの販売台数を2023年3月期の33万9千台から2026年3月期では400万台への成長を目指しており、車載システム世界トップの企業を目指しています。

2026年3月期までの売上目標を見ても、車載事業が家電・商業・産業用と同じ規模の主力事業に拡大する目標を立てています。

2023年3月期は赤字でしたし、2024年3月期には中国経済停滞の影響も想定され苦戦が続く事が考えられますが、車載事業は注力事業ですからしっかり成長が続いていくかに注目です。

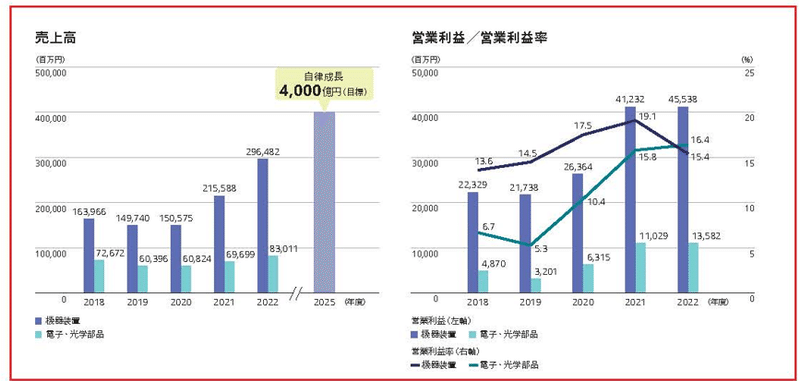

続いて業績の推移を見ていきましょう。

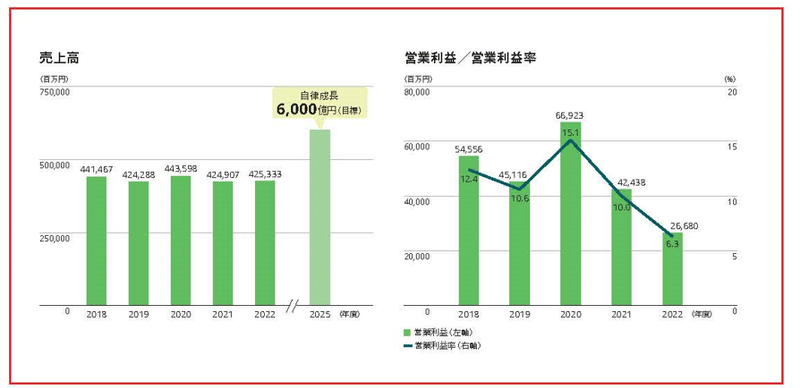

まず、売上の推移を見ていくと長期的な成長が続いています。

そしてそれには多数のM&Aも貢献しています。

M&Aを行い時代に合わせて事業領域を拡大させることで成長してきた企業だという事です。

永守会長はM&Aの手腕が高く評価されている事はご存じの方も多いと思います。

とはいえその影響力の強さから、近年は後継者問題に苦戦しているニュースもあり、人的なリスクも一定程度ある企業となっています。

ちなみに、2025年度には2022年度の倍増に近い売上高4兆円を目指しており、事業の成長以外にもM&Aによる1兆円ほどの拡大を見込んでいます。

今後も積極投資の姿勢を見せていますので、どのようなM&Aを行っていくのかにも注目です。

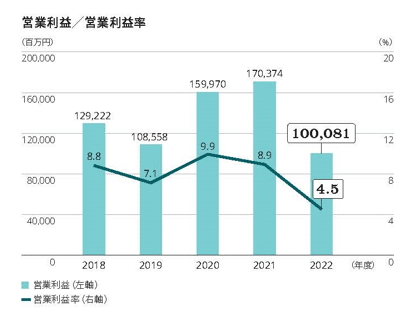

さて、売上は拡大が続いていた一方で、ここ数年の利益面の推移を見てみると、2020年3月期や2023年3月期は苦戦しています。

利益面は拡大が続いているわけではないという事ですね。

セグメント別の業績の推移を見ていきます。

精密小型モータ事業ではここ数年は減収減益傾向が続き苦戦しています。

車載事業では売上は拡大が続いていますが、減益傾向が続き2023年3月期は大きな赤字になってしまっています。

家電・商業・産業用では売上は拡大が続き、利益面はここ2年ほどは高水準を維持していますが2023年3月期は前期比では悪化を見せています。

機械装置事業や電子光学部品事業は2022年3月期以降は売上は拡大が続き、利益面も高水準を維持しているものの2023年3月期は前期比では悪化しています。

家電・商業・産業用や機械装置事業や電子光学部品事業などは比較的堅調ですが、精密小型モータ事業は売上・利益ともに悪化傾向ですし、車載事業も利益面は苦戦しています。

そして、2023年3月期は全事業とも前期比では利益面が悪化しており苦戦している事が分かります。

近年は収益性が悪化傾向にある事業が多かったという事ですね。

特に苦戦していた2023年3月期についてもう少し詳しく見ていきましょう。

営業利益の変動要因を見てみると、精密小型モータ事業が▲181億円、車載事業が▲42億円、家電・商業・産業用が▲123億円と主力事業がのきなみ苦戦していますが、それ以上に大きな要因は構造改革費用▲681億円です。

赤字となっていた、車載事業では541億円もの構造改革費用を計上しています。

2023年3月期は一時要因も大きかったという事ですね。

これまでの膿を出し切るためにも、低収益事業の削減や減損などを一気に行ったとしています。

多くの事業で収益性が悪化していましたので、そういった要因となっていた事業の改革を進めたという事ですね。

不採算事業の撤退も行っていますし、減損とは将来の損失を先に出すようなものですから、その後は業績が改善しやすいです。

なので2024年3月期以降は構造改革によって利益面が改善しやすい状況にあると考えられます。

とはいえ、インフレによる消費への悪影響や中国市場では経済の停滞も考えられますので、そういった中でどれだけ業績の改善が進むのかに注目です。

という事でニデックは多様な製品のモータを主力として海外市場を中心に事業を展開しています。

売上は長期的に大きな成長を続けており、それには多数のM&Aによって必要な事業領域の拡大を続けてきた事も影響しています。

今後も積極的なM&Aによる成長を見込んでいますので、どういった投資を進めるのかにも注目です。

また、売上は拡大を続ける一方で近年は利益面が苦戦する時期もあります。

2023年3月期は特に利益面が苦戦しており、いくつかの事業で収益性悪化がみられています。

そういった中で大規模な構造改革を行っていますので、2024年3月期以降はその好影響での収益性の改善が起きやすい時期です。

とはいえ、インフレによる消費低迷が考えられますし、現在力を入れている車載事業では中国の規模が大きいですが、中国経済は停滞しておりその悪影響は考えられます。

そういった中でどれだけ収益性の改善が進むかに注目です。

直近の業績

ニデックの状況が分かったところで、続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

売上高:1兆7547億円(+3.2%)

営業利益:1693億円(+36.1%)

親会社の所有者に帰属する四半期利益:1459億円(+40.5%)

増収で大幅増益となっています。

そしてこれは全ての段階で過去最高を更新したとしており、前期は苦戦していた利益面も大きく改善し好調だった事が分かります。

営業利益の変動要因を見てみると、為替の影響が+51億円や、前期大きかった構造改革費用の減少による影響が+178億円などの要因もありますが、その他にも②車載が+111億円、③家電・商業・産業用が+219億円となっており構造改革を進めた事もあって、この2事業が大きく利益を伸ばしたことで好調だった事が分かります。

特に③家電・商業・産業用では売上が+37億円に対して、営業利益が+219億円となっていますので大きく収益性が改善しています。

構造改革の好影響は今後も続きますから、基本的には好調が継続する事が期待されます。

注力事業の車載事業は売上も伸びて成長が続いています。

今期はステランティスという会社と作ったトランザクションモータの合弁会社が加わった影響などもありますが、オーガニックでも成長が続いています。

売上は堅調な一方で、利益率は1Qが8.0%だったのが2Qは3.7%、3Qは4.0%と収益性の低下はみられます。

そしてEVトランザクションモータ事業では、極端な価格競争によってEV市場の健全性が損なわれる状況であり、不採算機種の受注を抑制し収益性優先に戦略転換を実施したとしています。

結果として、4Qの構造改革費用の計上を想定して利益面の下方修正を行っています。

現在の中国市場では、景気が低迷する中で多くの分野で製品が供給過剰となり価格低下につながっています。

EVトランザクションモータの市場でも同様の傾向がみられていると考えられます。

大きな構造改革を進めた事で業績の改善は進んでいますし、その好影響は今後も続く事が想定されますが、中国経済停滞の影響を受けているという事ですね。

という事でニデックは構造改革の効果もあり、増収で大幅増益と大きな収益性改善を見せていて好調です。

構造改革の影響は今後も続く事が想定されますので、好調が継続する事が期待されます。

ですが、車載事業では中国経済停滞の影響を受けて下方修正となっており悪影響も出ています。

翌期以降はこちらも構造改革による一定の収益性改善は期待されますが、中国経済の動向には注目です。

この記事が気に入ったらサポートをしてみませんか?