小林製薬【4967】紅麹問題で揺れる小林製薬の状況を決算から解説します

小林製薬は紅麹関連で健康被害が出ており、大きな話題となっています。

気になって決算を見てみましたので、少しだけ書いていこうと思います。

健康被害に加えて、紅麹の納入先の商品でも回収が進んでおり、多額の賠償が発生する可能性がありますから、まずは財務状況から見ていこうと思います。

2023年12月末時点では、現預金が715億円、受取手形や売掛金といった早期に現金化される資産が530億円で計1245億円ほどあります。

さらに現金化しやすい有価証券が83億円、投資有価証券も321億円で計404億円ほどあります。

一方で流動負債は561億円ほどで、負債は全体でも627億円ほどですからキャッシュリッチな企業です。

借入などの有利子負債もなく、今回の問題で貸しはがしなどで急激に財務状況が悪化する事はありません。

賠償がどれほどの規模になるかは分かりませんが、健康被害を受けてしまわれた方が賠償金を受け取れない事や、取引先が連鎖倒産といった事態は避けられる可能性が高そうです。

続いて小林製薬がどのような会社なのか見ていきましょう。

主力製品は国内では「のどぬ~るスプレー」や「熱さまシート」、「ハナノア」といった商品で、海外では「カイロ」や「熱さまシート」「アンメルツ」などとなっています。

2022年度時点では売上構成は国内が75.8%、海外が23.9%となっており国内を中心に事業を展開しています。

国内では、商品別の売上は医薬品やオーラルケア、芳香消臭剤など分散した構成で、海外ではカイロが46.1%、熱さまシートが23.5%など主力となっています。

主力商品は、今回の紅麹の問題とは分野の遠い、熱さまシートやカイロ、芳香消臭剤となっておりますので、今回の問題の影響はそこまで大きくなりにくいと考えられます。

とはいえ企業ブランドの毀損は十分に考えられますので、その影響がどの程度出てくるかは注目です。

また、長期的な業績の推移を見てみると事業売却による売上の減少はありますが、その影響を除くと長期的な成長を続けており、当期純利益は2023年12月期まで26期連続の増益を続けてきた企業となっています。

その成長を支えていた要因の1つがスピード開発による新製品の積極投入にあります。積極的に新製品を投入する事で成長を続けてきました。

近年はコロナ禍で売上が減少し停滞傾向となっていますが、2022年12月期以降はコロナ以前を上回るような売上となって再拡大が進んでいます。

この成長にも新製品が寄与しており、中計を見てみると、新製品を年間30品発売し、積極的なマーケティングで拡大を進めています。

オンライン化が進み、D2Cも拡大する中で近年はWebマーケティングに力を入れて販売しています。

そういった中で近年の新製品の売上への寄与率は毎期、3%~4%ほどとなっています。

2023年12月期時点ではそれ以前の4年間の新商品の寄与率は11%となっています。

「熱さまシート」や「のどぬ~るスプレー」、「カイロ」といった定番商品で安定収益を確保しつつ、新製品の積極投入による上積みで成長してきた事が分かります。

とはいえ、2018年12月期以前は新製品の初年度での寄与度は5%以上でしたから近年の新製品の販売はそれ以前と比べると停滞していた事が分かります。

新商品の拡大が伸び悩む中で、よりスピードを重視した商品開発をに力を入れており、それが今回のような問題につながった可能性もありそうです。

また、業績面では今後は、この成長を支えてきた新商品開発のスピード感が遅くなる可能性が高いです。

2025年では新製品の寄与度をさらに向上させていく目標を掲げていましたが、その達成は難しくなることが考えられますので、その側面から業績の伸び悩みに繋がっていく可能性が高いと考えます。

つまり「のどぬ~るスプレー」や「熱さまシート」、「カイロ」などが主力商品だという事から考えてみると、今回の紅麹の問題が大きな悪影響を与えるとは考えにくく、一定の安定収益を確保できる可能性が高いものの、ブランド毀損など悪影響に加え、これまでの成長を支えてきた新製品の開発スピード停滞による伸び悩みが続く事が想定されるという事です。

これまでのような成長は難しそうですね。

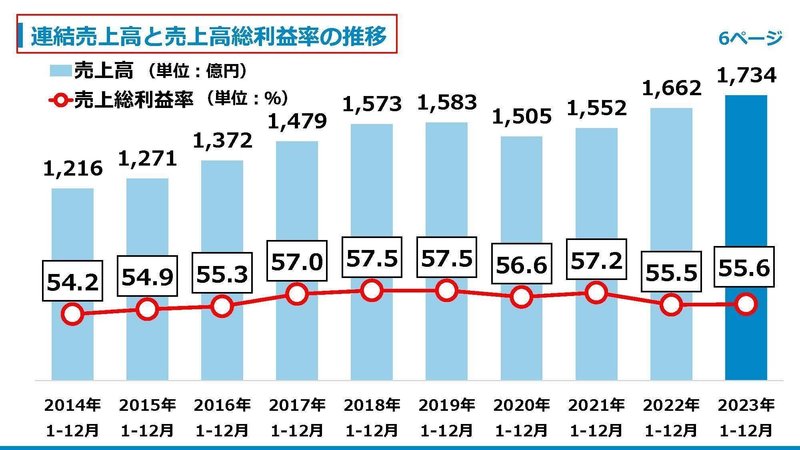

続いて、最後に2023年12月期の状況をもう少し詳しく見ていきましょう。

売上高:1735億円(+4.3%)

営業利益:258億円(▲3.3%)

経常利益:273億円(▲3.4%)

純利益:203億円(+1.6%)

若干の増収で、営業利益や経常利益や減益、純利益は微増で26期連続増益です。

業績自体は横ばい傾向で推移しています。

営業利益の変動要因を見てみると、増収やコストダウンはありつつも、固定費増加や、原料高、人件費増加などコスト高、研究開発費の増加を受けて微減となっています。

事業自体はある程度堅調なものの、コスト高が進む中で利益面は伸び悩んでいた状況です。

ちなみに、国内事業ではインバウンドの売上も規模も大きく2019年時点では101億円の売上がありました。

それが23年には74億円まで回復しています、現在のインバウンドの状況を考えてみると2024年12月期はさらなる増加が期待できる状況でしょう。

一方で苦戦していたのが通販です。

今回の問題もあり、ブランド価値の毀損で信頼感を回復しにくい通販での販売は回避されやすくなることが考えられますので、通販の悪化は続きそうです。

また、国際事業は基本的に成長が続いていますが暖冬の影響があり、主力商品のカイロが伸び悩んでいました。

一方で熱さまシートはコロナやインフルエンザの拡大によって中国大陸で好調でした。

業績面はしっかりと冬が寒くなるのか、コロナやインフルエンザなどが流行するのかにも左右されるという事ですね。

カイロや熱さまシートは、今回の問題の影響を受けにくい製品ですから、今後の業績面を考える際にはそういった環境面の変化には注目です。

この記事が気に入ったらサポートをしてみませんか?