信越化学工業【4063】塩ビ、シリコンウエハーでトップの企業が苦戦している理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは信越化学工業株式会社です。

半導体の素材として利用されるシリコンウエハーで世界トップの企業として知られている企業です。

事業内容と業績のポイント

それではまずは、事業内容から見ていきましょう。

信越化学工業の主な事業セグメントは以下の4つです。

①生活環境基盤材料事業

②電子材料事業

③機能材料事業

④加工・商事技術サービス事業

各事業についてもう少し詳しく見ていきましょう。

①生活環境基盤材料事業は塩化ビニル(塩ビ)が主力で、その他にも規模の大きいところでは、か性ソーダなども提供しています。

塩ビの用途としては、パイプなどで建築用としての需要が大きいです。

そしてこの塩ビでは100%子会社のアメリカのシンテック社が世界最大の生産能力を有しています。

②電子材料事業は、半導体の素材として使われるシリコンウエハーで世界トップシェアとなっており、その他にも半導体の製造工程で利用される、フォトレジスト、フォトマスクなど半導体向けの製品を多く扱っています。

③機能材料事業は、シリコーン関連の製品を提供しています。

ちなみに、シリコンはケイ素で、シリコーンはケイ素をもとに作り出された人工の化合物です。

ケイ素関連の技術に強みを持っている企業だという事ですね。

④加工・商事技術サービス事業というのは、自動車のステアリングや、パワーウインドウやシリコンウエハー用の輸送ケースを取り扱っています。

そして、世界でも大きなシェアを持っている製品が多くあります。

主なところでは、まず塩ビが世界1位となっています。

その他にも、シリコンウエハーが世界1位、フォトレジストやフォトマスクでも世界2位と半導体向けの製品で強みを持っている企業となっています。

2023年3月期のそれぞれの事業の売上と(営業利益)の構成は以下の通りです。

①生活環境基盤材料事業:47% (54%)

②電子材料事業:31% (30%)

③機能材料事業:17% (13%)

④加工・商事技術サービス事業:5% (3%)

塩ビなどの生活環境基盤材料事業とやシリコンウエハーなどの電子材料事業が売上・利益ともに主力です。

建設需要や半導体需要に業績は左右されます。

2023年3月期の市場別の売上構成は以下の通りです。

(1)日本:19%

(2)米国:35%

(3)アジア・オセアニア:29%

(4)欧州:10%

(5)その他:6%

米国やアジア・オセアニアを中心とした構成になっており、海外比率は81%と海外事業が中心の企業です。

グローバルでの、建設需要や半導体需要が業績に大きな影響を与えるという事ですね。

また、製造拠点は海外に17ケ国で65拠点、国内では40拠点となっています。

2023年3月期の生産拠点別の売上を見てみると以下の通りです。

国内生産:43.6%

海外生産:56.4%

国内の売上規模から考えると国内生産の比率が高いです。

特に電子材料に関しては、78.1%が国内生産からの売上となっており、半導体関連の製品に関しては輸出企業としての側面が強いです。

そもそも海外の売上比率が高いですから、為替の変動が業績に与える影響は大きいですが、特に半導体関連の事業では円安の好影響が出やすいという事ですね。

そういった事もあり、2024年3月期での経常利益での1円円安による影響としては、USドルが+44億円でユーロは+3億円となっています。

最近は為替の変動が大きいですから、その推移には注目です。

海外比率が非常に高かったですが、それは海外展開を積極的に進めつつ大きく成長してきたためです。

1990年にの海外比率は28%で売上は5000億円ほどでしたが、2022年度には海外比率が81%で売上高は2兆8088億円まで大きな成長をみせています。

売上も成長を続けていますが、それだけでなく利益率も高めながら成長しています。

2014年3月期の経常利益率は15.5%ほどでしたが、それが2023年の3月期には36.3%となっています。

近年は、売上も大きな規模となり、収益性も高い企業になっています。

利益率を高めながら大きな成長を続けていた事もあり、財務状況も良好です。

2023年9月末時点での現預金が1兆6784億円、受取手形、売掛金及び契約資産が5246億円、有価証券が411億円、投資その他の資産が3574億円など多額の金融資産を保有しています。

一方で負債は全てでも7178億円ほどしかありませんし、有利子負債は短期借入金が98億円、長期借入金が184億円で計282億円と、企業の規模から考えると非常に小規模です。

非常に良好な財務体質ですね、そしてこれは大きな強みでもあります。

というのも、設備投資が重要な事業を行っているためです。

設備投資額は2023年3月期には3180億円と多額になっています。

また、毎期設備投資の額を拡大させており、2014年3月期の設備投資は831億円でしたが、2023年3月期には3180億円となっています。

有利子負債も少なく良好な財務体質ですから、自己資本を基本として、投資を続け規模の拡大を進めてきたという事が分かります。

今後も投資額を増やしていく事が出来る財務体質ですから、生産能力拡大による成長が期待されます。

とはいえ、設備投資を増やし生産量を増やしたとしても、それに見合う需要が無ければ意味がありません。

なので主力製品の今後の市場予測を見ていきましょう。

まず、塩ビ市場はグローバスインフォメーションによると2023年~2028年ではCAGR(年間平均成長率)は4%以上と予想されています。

インドでの旺盛な建設需要なども成長を後押ししていくようです。

また、半導体の市場予測を見ていくと、グローバルインフォメーションによると2023年~2030年のCAGR(年間平均成長率)は7.5%としています。

電子機器は増えていきますから、半導体市場は成長していきます。

主力製品の塩ビや半導体関連市場はともに成長が期待されていますので、設備投資の拡大と共に業績も成長が期待できると考えられます。

続いてここ数年の業績の推移についてもう少し詳しく見ていきましょう。

2014年3月期からの売上の推移を見てみると、2022・2023年3月期のここ2年ほどは非常に大きな成長をみせています。

事業セグメント別では、特に大きく伸びたのは生活環境基盤材料事業です。

全ての事業が成長していますが、生活環境基盤材料事業は2021年3月期の売上が4858億円に対して2023年3月期は1兆3080億円まで成長しています。

利益面に関しても同様で、2022・2023年3月期のここ2年ほどは非常に大きな成長をみせています。

セグメント別では生活環境基盤材料事業が特に好調で、2021年3月期の利益が996億円に対して、2023年3月期は5413億円と非常に大きく伸びています。

ここ2年ほどは、生活環境基盤事業の大きな成長によって業績は好調だったという事ですね。

ではどうして好調だったのかというと、塩ビの市場環境が影響しています。

主力市場の1つであるアメリカ市場では、コロナ禍での在宅時間の増加やリモートワークの浸透、さらに金融緩和による低金利を背景に住宅への投資が大きく進みました。

増加する住宅建設により、建設の配管用に使われている塩ビのパイプも需要が増えていたという事です。

一方で、生産量はそれに伴い増えていたわけではありません。

コロナの影響に加え、2021年は大寒波やハリケーンにより原料調達で悪影響を受けて、市場の生産量は減少した状況です。

結果として需給がひっ迫し、市場価格が大きな値上がりを見せていました。

市場環境の変化によって収益性が高まっていたという事ですね。

そんな中で信越化学工業の塩ビ子会社のシビックは、2021年には29万トンの新工場を稼働させるなど生産力の拡充を行っています。

塩ビの市場環境は良好で、さらに円安も進んでいましたし、生産力も拡充させており、それによって業績は大きく伸びていたという事です。

ですが、好影響が今後も続いていくのかというとそうではありません。

2023年3月期では、業績は好調ですが市況の変化が起き始めています。

まず生活環境基盤材料事業では、世界的な景気後退の様相が市況に表れているとしています。

さらに、塩ビの市場価格も高値圏ではありますが一時期からは低下した状況が続いています。

先ほど見たように市場は成長が見込まれていますが、懸念点としてあるのが中国市場です。

塩ビはパイプなど建設用で使われており、建設市場の規模が大きい中国の消費量は多いです。

ですがご存じの通り、最近の中国市場では建設市場が落ち込んでいます。

信越化学では中国の売上比率はそこまで高くありませんが、市場価格の面では中国の市場悪化の影響を受けます。

中国は塩ビの生産能力も大きいです、内需が落ち込めば生産能力が過剰となりますから輸出量を増やします。

そうなると、市場価格の下落に繋がるという事です。

近年は塩ビ価格の高騰により好業績となっていた側面があったわけですが、それは続かない可能性が高いという事ですね。

電子材料事業に関しても、2023年3月期の業績は上期の業績に支えられて好調だったものの、2022年秋以降は半導体市場が調整局面に入ったとしています。

そして2023年に入って以降も市場の低迷は続いています。

機能性材料事業でも、シリコーン製品の一部では期の後半にかけて在庫の調整や市況の悪化が起きたとしています。

先ほど見たように、長期的には成長市場で事業を行っていますので成長は期待できますが、短期的には市況の変化の影響を受けて業績は悪化しやすい時期だと考えられます。

という事で信越化学工業は、塩ビや半導体製造関連の製品を主力として、海外市場を中心に展開しています。

財務状況も良好で投資余力も十分ですから、今後も市場の成長が見込まれる中で長期的には成長が期待されます。

ですが、短期的には市場環境の悪化が見込まれており、業績は悪化しやすい時期だと考えられます。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の2Qの業績です。

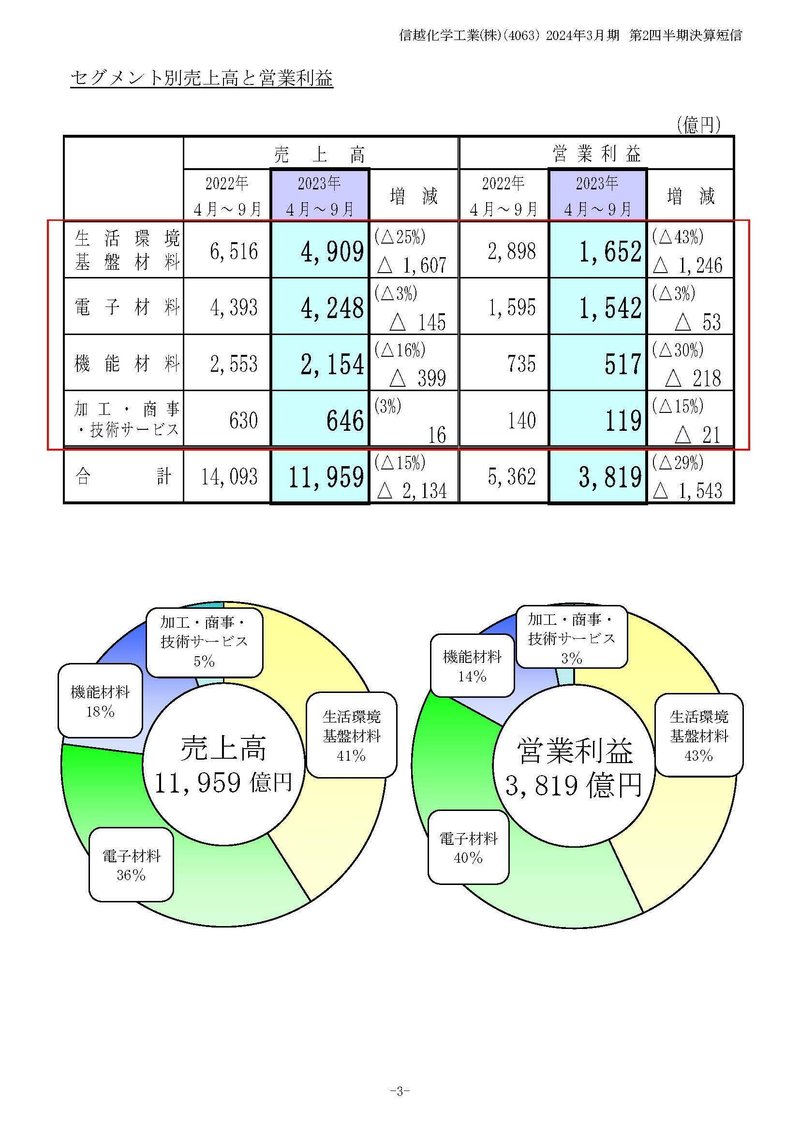

売上高:1兆1959億円(▲15.1%)

営業利益:3819億円(▲28.8%)

経常利益:4275億円(▲23.5%)

純利益:3014億円(▲23.2%)

減収減益で業績は悪化してしまっています。

市場環境としては、経済が好調なアメリカと苦戦がみられる中国など地域ごとに好不調が分かれ、さらに産業ごとにも好不調がはっきりと分かれたとしています。

地域や産業によっては、前期の後半から起き始めていた市場環境悪化の影響が続いているという事ですね。

もう少し詳しくセグメント別の業績の推移を見ていくと、特に業績が悪化しているのは、ここ2年ほどの成長をけん引していた生活環境基盤材料事業です。

売上は▲1607億円(▲25%)、営業利益は▲1246億円(▲43%)という状況です。

もう1つの主力事業である電子材料事業については、売上が▲145億円(▲3%)で利益は▲53億円(▲3%)と業績は若干の悪化にとどまっています。

生活環境基盤材料事業では、塩ビが中国における建設や住宅投資の弱さから、輸出圧力が収まらなかったとしています。

やはり中国の市況悪化の影響を受けているようです、今後も中国の建設需要は改善が見込みにくい状況ですから、業績の改善は難しさがありそうです。

一方でアメリカでは需要が安定しており、一戸建て住宅の許可件数も増えているとしています。

経済環境が良好な、アメリカ市場でどれだけ補っていけるかに注目です。

電子材料事業では、半導体市場の調整局面が続いており、その収束にはまだ時間を要するとしています。

今後の市場動向に関しては、ウエハー全体では7-9月が大底で10-12月は多少の伸びを期待しているとしています。

とはいえ、2024年前半までは厳しい状況を見込んでいるようで、2024年後半からの回復を期待している状況だとしています。

多少の業績回復は進む可能性がありますが、来年後半あたりまでは苦戦した状況が続きそうです。

通期予想を見ても、売上は▲18%、営業利益は▲30%と大きな減収減益となる見込みです。

半導体市場の回復が見込まれる2024年後半以降にどこまで業績を回復させることが出来るかに注目です。

という事で信越化学工業では、塩ビや半導体製造関連の主力製品が市況の悪化を受けて不調で、減収減益となっています。

市況の悪化はまだ続く事が見込まれていますので、苦戦した状況はまだしばらく続きそうです。

半導体市場は2024年度から回復するようですから、来期以降にどこまで業績を改善させられるかが重要そうです。

ただし、塩ビに関しては中国の建設市場の悪化が影響していて、この影響は長期化が見込まれますから、大きな業績の成長は難しさがあると考えられます。

この記事が気に入ったらサポートをしてみませんか?