太平洋セメント【5233】セメント企業の現状とアメリカ市場に進出している強み

日経平均に採用されている企業を全て取り上げているこのnote、今回取り上げるのは太平洋セメント株式会社です。

社名の通りセメントに強みを持っており、日本の民間としては初めてセメントを作った企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

主要な事業セグメントは以下の4つです

①セメント事業:セメント・固化材・生コンクリートなど

②資源事業:原材料用の石灰石など

③環境事業:廃棄物や副産物の処理など

④建材・建築木材事業:建設関連資材やコンクリート製品など

それぞれの事業の主力製品の生産状況は、以下の画像の通りです。

ちなみにセメント事業には国内事業と海外事業があります。

国内事業は国内生産したものを国内へ供給しており、海外事業では国内生産を海外で販売する他にも、海外生産、海外販売も行っています。

また、資源事業は、自社で保有する石灰石鉱山から採掘した資源を自社で利用する他にも、外部に販売する事業となっています。

セメントを軸として、その原料調達から生産まで行い、廃棄物の処理なども事業化し、さらに建設用の資材としても展開している企業だという事ですね。

それぞれの事業ごとの2023年3月期の売上構成は以下の通りです。

①セメント事業:63.7%

(1)国内:29.4%

(2)海外:34.2%

②資源事業:9.5%

③環境事業:9.0%

④建材・建築土木事業:7.9%

⑤その他:10.0%

セメント事業が主力事業で、その中でも実は海外事業の方が大きな規模を持っています。

続いて2023年3月期は資源高の影響を強く受けているため、2022年3月期の利益額を見ていきます。

①セメント事業:242億円

(1)国内:▲18億円

(2)海外:260億円

②資源事業:60億円

③環境事業:66億円

④建材・建築土木事業:35億円

⑤その他:69億円

利益面に関しては特にセメントの海外事業の規模が大きくなっています。

海外でのセメント事業の動向が業績に大きな影響を与えるという事ですね。

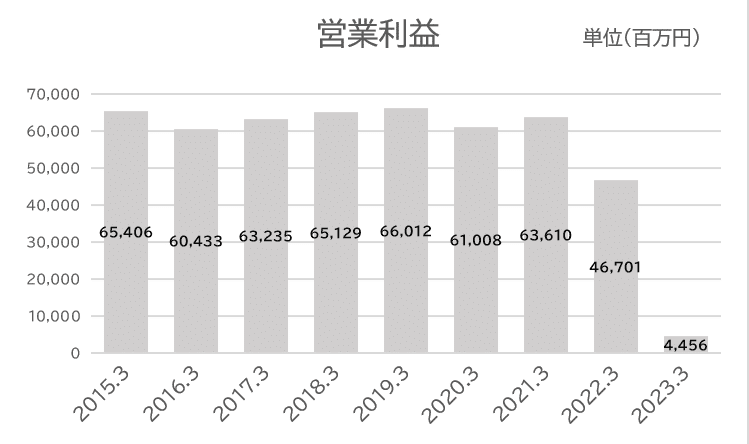

事業内容がある程度わかったところで続いて近年の業績の推移を見ていきましょう。

まず、売上の推移を見ていくと増減ありつつ横ばい傾向で推移しています。ここ2年間ほどは大きく減少していますがこれは会計基準の変更が影響しています。

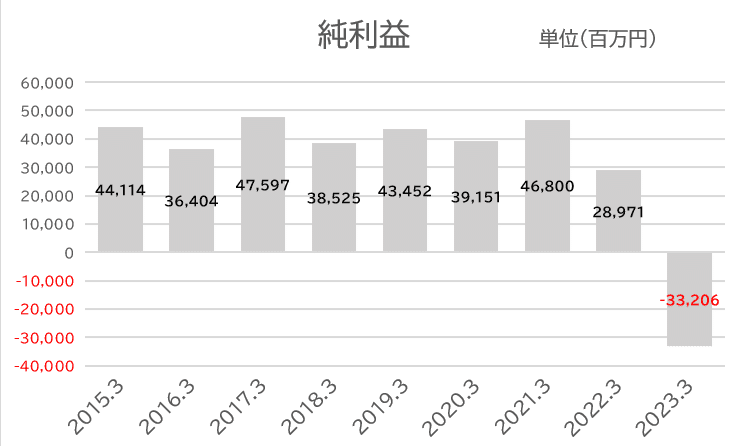

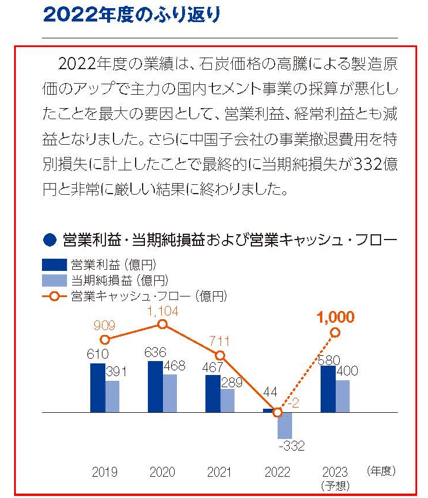

利益面の推移を見ていくと、こちらも増減ありつつの推移となっていますが、ここ2年ほどは大きく業績が悪化しており、特に2023年3月期では純利益は332億円もの大きな赤字となっています。

事業セグメント別のここ10年ほどの業績の推移を見ていくと、国内セメント事業、資源事業、環境事業、建材・建築土木事業と国内で行っている事業は苦戦し、特に国内セメント事業に関しては2021年度、2022年度と2期連続の赤字という水準まで落ち込んでしまっています。

一方で海外セメント事業だけが成長を続けています。

ここしばらくは国内関連事業の落ち込みを海外の成長で補ってきたものの、直近の2年ほどは国内セメント事業が特に悪化しており、海外の成長ではそれをカバー出来ずに、業績は悪化傾向だったという事ですね。

さて、国内セメント事業は長期的に苦戦が続いていますが、それはやはり内需の落ち込みの影響が大きいです。

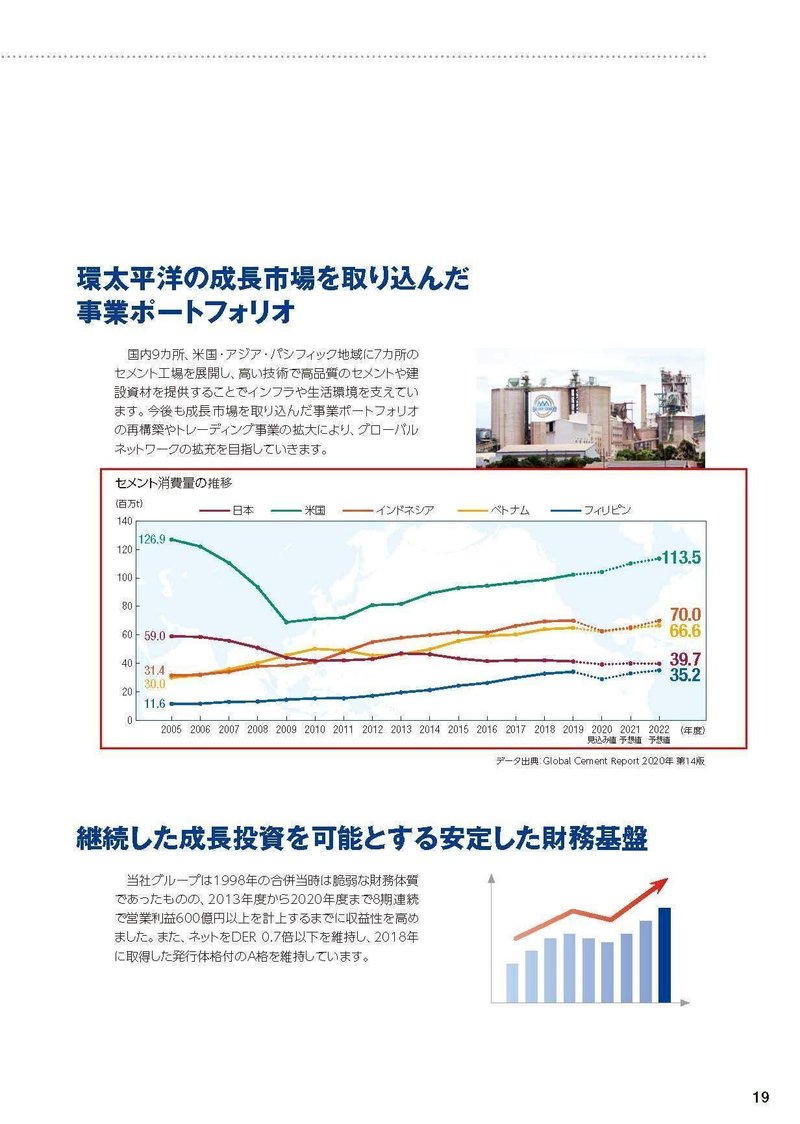

日本セメント協会の資料によると、内需のピークは1990年度の8628万トンで、その後は継続して大きな減少が続き、2022年度には3728万トンと、ピーク時の43%程度まで減少してしまっています。

今後も内需が大きく拡大するとは考えにくいですから、大きな業績の改善が見込めるかというと難しいでしょう。

そして国内の苦戦が続く状況は、今後は特に悪影響が大きいと考えられます。

それは脱炭素化のために、積極的な投資の必要があるからです。

社会的な要請によって、大手企業は脱炭素の取り組みを進めなければいけない状況です。

なので、事業が苦戦していても、脱炭素の投資はしなければならず、その面を考えても業績の改善は容易ではないでしょう。

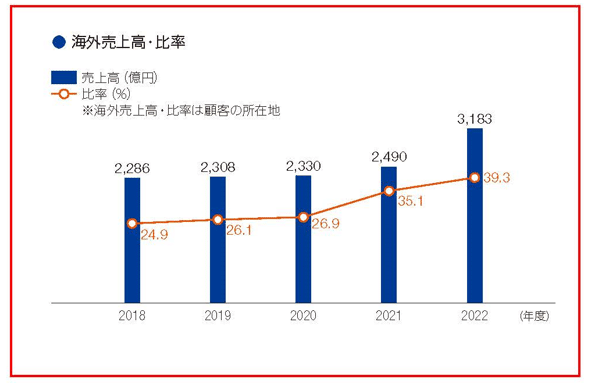

また、大幅な内需減少の中で力を入れてきたのが海外事業です。

2021年度には会計基準の変更があり、国内売上が大きく落ち込んだという特殊要因はあるものの、売上高に占める海外比率も大きく上昇しており、2018年度には24.9%だった海外比率は2022年度には39.3%まで上昇しています。

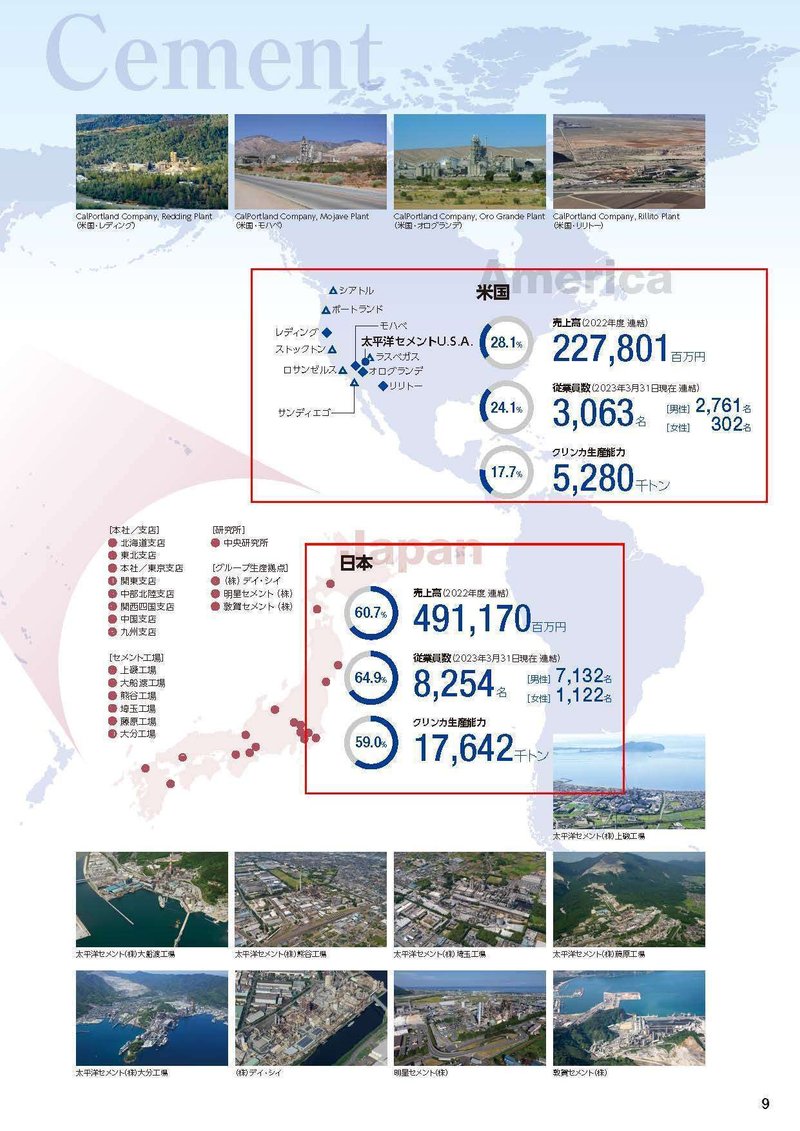

特に力を入れてきたのがセメントの消費量が大きく、内需も堅調なアメリカ市場で、その他にもアジア市場にも進出しています。

海外展開を進めた結果、2022年度の市場別の売上構成は以下の通りです。

アジア・パシフィック:11.2%

米国:28.1%

日本:60.7%

セメント以外の事業も展開している日本の売上規模が最も大きいですが、米国を中心に海外事業も大きな規模を持っている事が分かります。

アメリカのセメント需要に業績は左右されやすくなっています。

アメリカ経済は良好な環境を維持していますので、成長が期待されます。

さて、先ほど見たように直近の業績は大きな赤字となっていました、その要因も見ていきましょう。

中国事業の撤退による一時要因に加えて、石炭価格の高騰を受けて製造原価が上昇し、国内セメント事業が特に大幅な赤字になった事が影響しています。

そもそも悪化傾向だった国内セメント事業ですが、そこに原料高が加わった事で非常に苦戦した状況だという事ですね。

国内セメント事業のセグメント損失は369億円と、海外事業でも吸収しきれないほどの赤字で、セメント事業全体でも149億円の赤字になってしまっています。

さらに、海外事業も減益ですし、その他の事業でも、原燃料費の高騰や為替の影響など、外部要因の変化を受けて減益となっています。

石炭価格の高騰を中心に、原燃料高の上昇を受けて全事業とも苦戦しているという事です。

原燃料相場も業績に大きな影響を与えるという事が分かります。

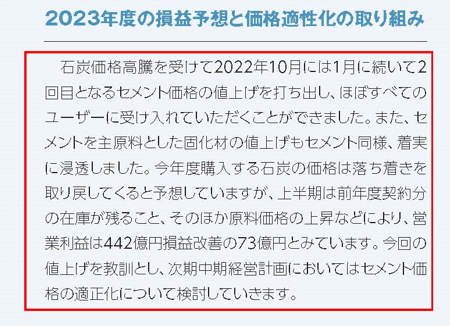

とはいえ、収益性改善の取り組みは進んでおり2022年1月、10月と値上げを行い、ほぼ全てのユーザーに受け入れてもらえたとしています。

さらに、石炭相場に関しても比較的高値圏ではあるものの、2022年の大きく高騰した時期からは大幅に下落し落ち着きを取り戻しています。

その点を考えると収益性は改善に向かう可能性が高い状況です。

海外の成長と国内の収益性改善でどれだけ業績を回復させられらるかが、注目な状況だという事ですね。

という事で太平洋セメントは、セメント事業を中心に原料の調達から生産、建材としての利用など、多様な事業を展開しています。

セメントは内需が落ち込む中で海外展開に力を入れていて、国内事業の落ち込みを海外展開でカバーしてきた時期が続いていました。

ですが、ここ2年ほどは原料高もあり国内事業が特に落ち込み業績は悪化しています。

値上げによる収益性の改善と、海外事業の成長でどこまで業績を回復させられるかが注目な状況です。

直近の業績

それでは続いて直近の業績を見ていきます。

今回見ていくのは2024年3月期の2Qまでの業績です。

売上高:4186億円(11.3%増)

営業利益:▲3.1億円→177.5億円

経常利益:▲0.8億円→201.2億円

純利益:▲164.6億円→136.1億円

増収で黒字転換と業績は大きく改善しています。

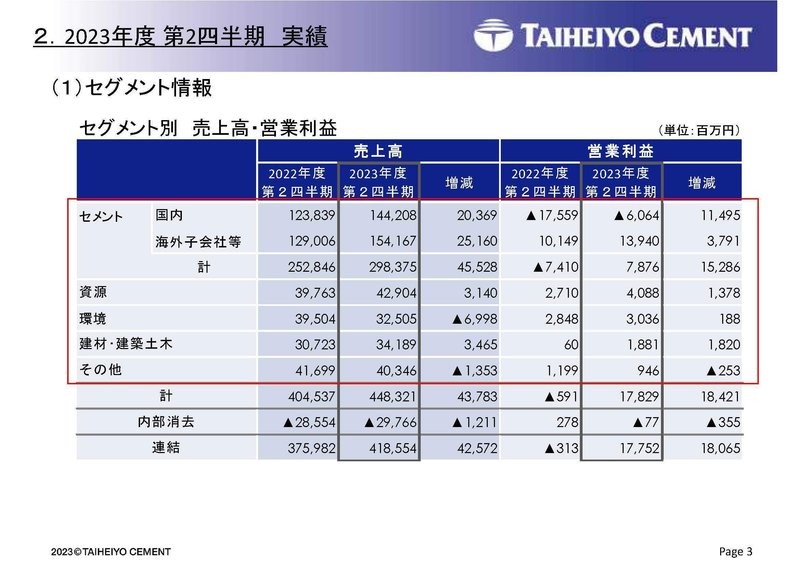

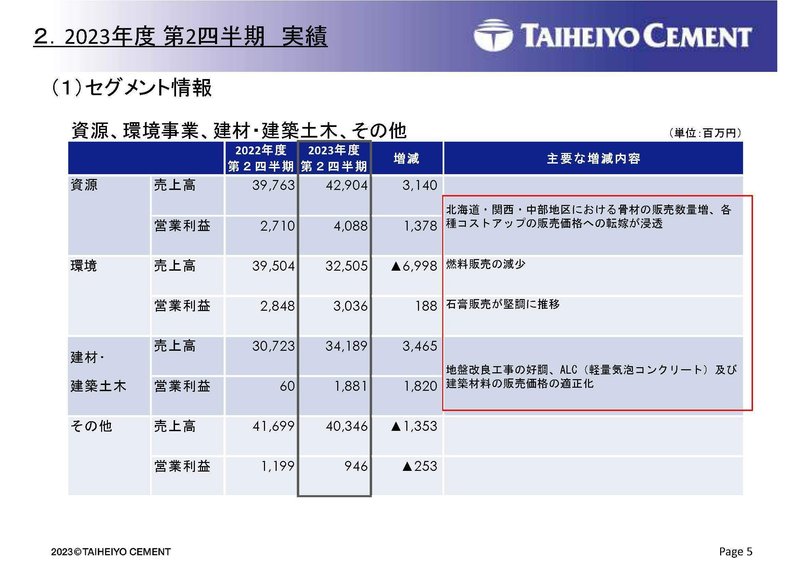

セグメント別の業績の推移を見ていくと、国内セメント事業は60億円の赤字と赤字が継続しているものの、赤字幅は115億円ほど縮小していますし、それ以外の全事業とも増益となっています。

その要因はやはり前期から進めてきた値上げの影響で、国内セメント事業では販売価格の増加による影響が207億円ほどあります。

その他の事業でも値上げの好影響が大きく、増益となっています。

収益性改善の取り組みが成果を見せ始めていますね。

海外では米国事業が好調となっています、インフレ下でも経済は非常に好調な国ですから米国市場で事業を展開している強さがあります。

とはいえ、国内セメント事業はまだ60億円の赤字という状況ですから、収益性の改善をさらに進められるかが重要です。

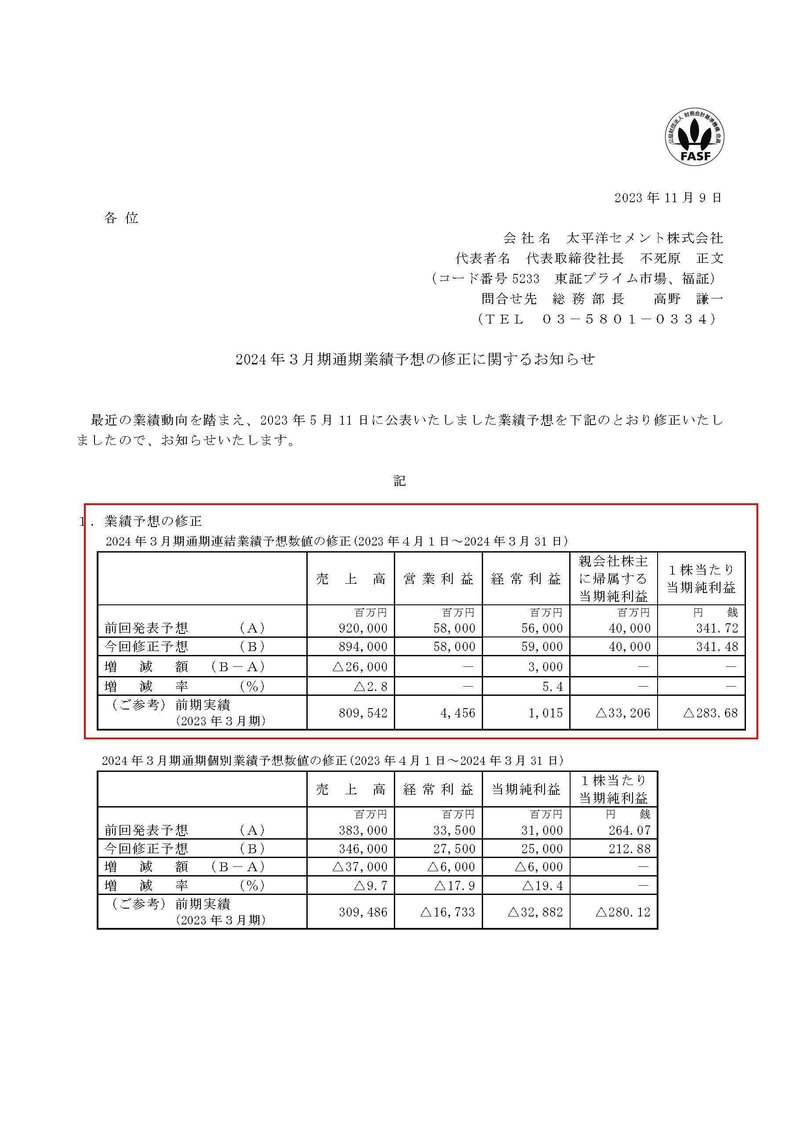

そういった状況の中で売上は260億円の下方修正を行い、一方で経常利益は30億円の上方修正を行っています。

経常利益の上方修正の要因は為替の影響で、売上面は国内の販売数量の減少による影響だとしています。

国内販売は想定以上の不振だという事ですね。

一方で利益面は米国の値上げとコストダウンの好影響によって、国内不振を相殺し予想通りの水準を見込んでいます。

経済が堅調な米国市場では、値上げのしやすさもあり収益性が高まっているという事です。

その点から考えても米国市場を中心に事業を展開している強みが分かります。

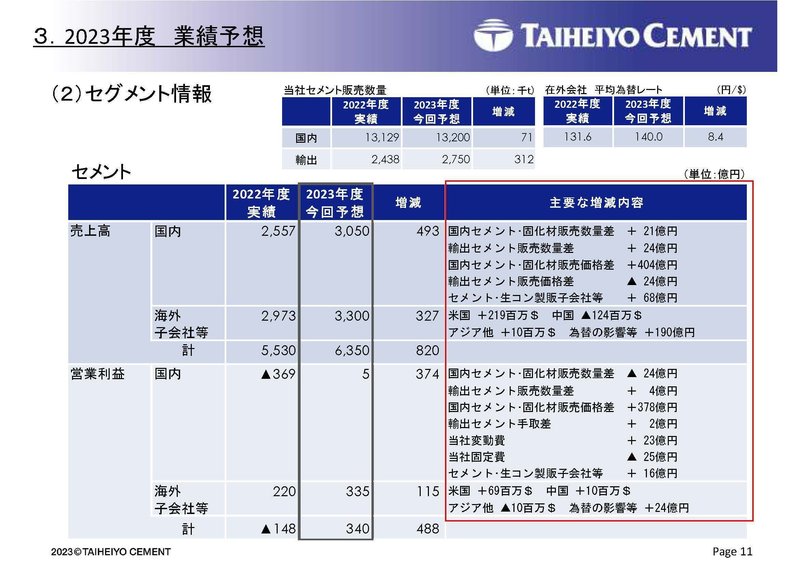

結果としてセグメント別では国内セメント事業は68億円ほど下方修正を行ったものの、海外セメント事業は48億円の上方修正となっています。

ちなみに通期のセグメント別の予想では、国内セメント事業も5億円ほどですが黒字化を見込んでいます。

想定を下回った販売数量が、どれだけ回復するか、内需の動向に注目です。

ちなみに、今後の需要に関しては都市部の再開発工事や、リニア新幹線、国土強靭化、防災、減災対策や、老朽化した社会インフラの更新などの需要で、一定の需要が続く事が期待されるとしています。

一方で、国内の建設業界では労働力不足が課題となっており、工事の遅れや工期の長期化による需要の押し下げ懸念はあるとしています。

内需の動向は不透明感がありますので、注目です。

という事で直近では増収で大幅な黒字転換と業績は大きく改善しています。

その要因は前期から進めてきた値上げによる収益性の改善と、経済が強い米国市場の影響が大きいです。

とはいえ国内セメント事業はまだ赤字で、販売不振で下方修正という状況で、さらなる収益性の改善が必要です。

好調な海外事業がしっかり成長が続くのかと、内需の動向に注目です。

この記事が気に入ったらサポートをしてみませんか?