DeNAの決算からみる配車サービス統合の理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今日見ていくのは株式会社ディー・エヌ・エーです。

古くはモバゲーでブームを作り、最近ではゲームアプリや野球チームなどを所有していることで有名ですね。

さて、早速ですがこんなニュースがありました。

日本交通ホールディングスとディー・エヌ・エー(DeNA)は2月4日、両社それぞれが運営しているタクシー配車サービスの、JapanTaxiとMOVを4月1日に事業統合することで合意した。

今後DeNAは、日本交通ホールディングスとともにJapanTaxiの筆頭株主となり、社名も変更予定とのこと。持株比率は両社とも38.17%で、日本交通ホールディングス代表取締役の川鍋 一朗氏が代表取締役会長に、ディー・エヌ・エー常務執行役員オートモーティブ事業本部長の中島 宏氏が代表取締役社長に就任予定。

どうやら、日本交通とDeNAの運営するタクシー配車サービスを統合することが決定したようです。

世界的にはウーバーを筆頭にライドシェアによる配車サービスが大きな広がりを見せていますが、ライドシェアが白タクとして禁止されている日本においてはタクシーの配車サービスが主流であまり大きな広がりを見せているとは言えません。

そんな状況の中どうして2社がサービス統合をしたのか考えていきましょう。

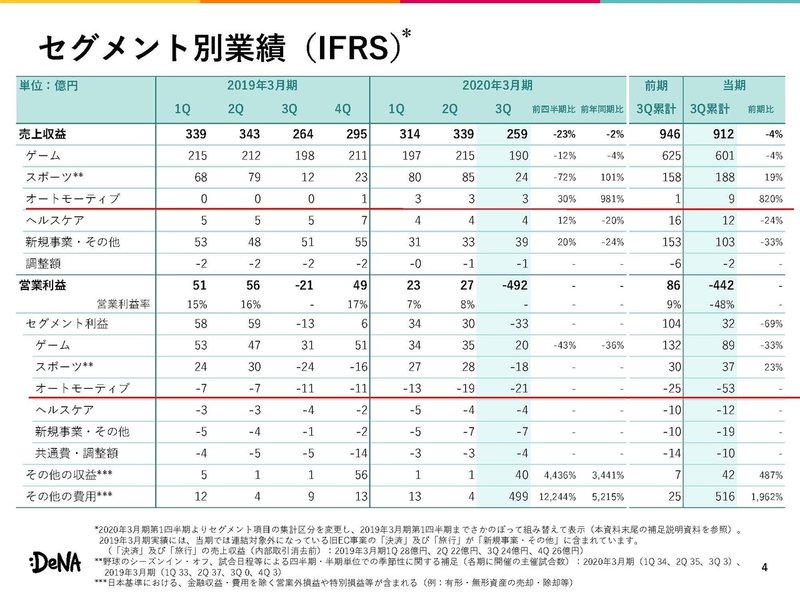

それではまずこちらの資料をご覧ください。

配車サービスはオートモーティブというセグメントに分類されています。

第3四半期の段階で

売上:9億円

営業利益:-53憶円

であることが分かります、大赤字ですね

それでは、これが今回の事業統合の理由なのでしょうか?

しかしウーバーなどの配車サービスも赤字ですし、投資段階であり今後大きな成長が望めると考ているのであれば赤字がサービスを手放す一番の理由だとも思えません。

ちなみにウーバーなどの配車サービスが大赤字なのに、大きな評価をされている理由はいたって単純です。

「費用のほとんどがドライバーの人件費だから、自動運転になったら大儲けじゃん!!」これです。

なので自動運転待ちのビジネスモデルなのですが、思ったより自動運転に時間がかかりそうだとなったことで最近は株価なども低迷しています。

JapanTaxiとMOVを事業統合した理由!!

そもそも日本国内の配車ーサービスの市場規模ってどのくらいなのか考えてみましょう。

日本国内での月間のタクシーの乗車回数は1億回だそうで、すべての配車サービスを合わせてもその利用率は2%に過ぎないそうです

また、国内のタクシーの市場規模は約1兆6000億円のようです。

ウーバーのアメリカでの手数料は20%程度の様で、タクシー会社の取り分が必要な日本においてはもっと少なくなりそうですが同程度の20%とします。

それで計算してみると

1兆6000億円×2%×20%=64億円

市場規模が64億円程度しかないのですね、そもそそビジネスとしてなりたつような市場規模ではないわけです。

つまり、今一番しなければいけないのはとにかく市場規模を拡大する(配車サービスの利用率を増やす)事なわけで、それをしないとスタート地点にすら立てないんですね。

という事で今回の事業統合の理由は、市場規模を拡大するためにJapanTaxi(日本交通)の規模が欲しかったDeNAと、アプリ開発力が高いDeNAの技術力が欲しかったJapanTaxiの利害が一致して、こんな狭いパイの中で奪い合いしても意味ないよねとなったのではないでしょうか。

今後は配車サービスの利用率が上がるかに注目です!!

この記事が気に入ったらサポートをしてみませんか?