コロナ対策で年収1千万円以下の人の所得税をゼロにしても意味がない理由

秋を感じています。

「食欲の秋」という言い訳の出来てしまう恐ろしい季節です。

ダイエット中です。

さて、こんなニュースがありました。

立憲民主党の代表の枝野さんがコロナ支援として、年収1000万円以下の所得税を1年間ゼロにするという事を言っていたようです。

「所得税ゼロになるとどのくらい手取りふえるんですか?」という事で意外と知らない給与天引きについてと「この政策本当に意味なくね?」という話をしていきます。

さて、会社から給与をもらっていると、なんかよくわからないけどめちゃくちゃ給与天引きされていますよね。

額面と手取りの差額に絶句した新社会人も多いとか少ないとか「そんなもんだ」として受け入れる人が多いとか聞いています。

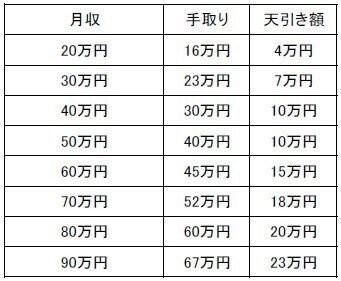

「結局どれ!?」ってやつです

結婚しているか、子供がいるか、住宅ローンはあるのかなどで変わってきますが年収1000万以下の手取りはざっくりとこんな感じです。

日本の平均年収は436万円ですから、平均だと大体月給は36万円ほどで、中央値だと年収は370万円ですから月給は30万円ほどになります。

そうすると大体平均ぐらいの人は7~10万円ほど給与天引きされているわけですね。

ボーナスなどがあるケースも多いと思いますので、月給は20数万円ほどだと4~7万円ほどの天引きになります。

となると、所得税が無料化されたらめちゃくちゃ手取りふえるような気がしますよね。

急に10万円とか増えたらびっくりです。

ですが実際は違います。

というのも天引きされているものは、所得税の他に住民税と社会保険料があって大半の人にとってはそちらの負担、特に社会保険の負担がが大きいです。

1000万円以下の年収の場合、天引きされる金額の中で最も少ないのが所得税です。

ご存じと思いますが所得税は累進課税という多い人からいっぱい取るよって税金なので、所得がすくなければ少ないほど取られる率も小さくなります。

ボリュームゾーンの年収300~600万円の人の所得税を月割りするとこんな感じです。

ちなみに配偶者に所得はあるかとか、子供は何歳かとか、保険は入っているかとかで変わってくるので正確ではないです。あくまで目安です。

意外と少ないですよね。

平均年収と中央値の間の年収400万円だと、独身で月7100円、結婚していたら5500円、子供が1人いたら4000円、2人いたら2300円です。

もちろん手取りが増える事には違いありませんが、意外と少ないですよね。

これは年間の所得税を12で割っているので、ボーナスがある会社であれば毎月の手取りの増加額としてはさらに小さくなります。

独身で5千円、家族がいたら3千円とかになります。

つまりコロナ支援として所得税ゼロという事でしたが、そもそも累進課税で低所得の人からはあまりとらないよっていう所得税を減らしても手取りは増えないんですね。

むしろ住民税とか社会保険料に踏み込まないと、あまり意味がないです。

特に子供のいる家庭での手取り額はほとんど増えません。

コロナで生活が苦しくなっているのは子供がいる層が多いでしょう、1人暮らしであれば生活はどうにかなります。

そして仕事や収入を大きく失った方に関してはそれは生活保護や失業保険など別の公的な補助の話で所得税どうこうの話ではないです。

そうなると所得税をゼロにしても苦しい世帯の所得は増えず、そこそこの年収の独身貴族的な方の手取りだけが増えて「ウハウハ」みたいな結果になってしまいます。

数千円でも増えたらうれしいでしょうが、それなら所得税を普通にとって、再分配したほうがいいんじゃねーですかというのが個人的な感想です。

所得税ゼロというパワーワードが欲しかっただけなんじゃねーでしょうかってやつです。

ちなみに年収400万円の場合の住民税と社会保険料は月額だと大体こんな感じです。(これも正確ではないです)

独身の場合は所得税が7000円、それ以外が6万3000円くらいですから大体所得税の負担は全体の10%くらいです。

社会保険料の負担が大きいことが分かります、日本は社会保険がかなり整備されている国です。

これだけの保険料を毎月払っているわけですから、実は国の制度だけで大半の保険はまかなえます。

これに加えて毎月何万円も保険会社の保険料を払っているよっていう方は保険の見直しがおすすめです。

という事で、コロナ対策で所得税ゼロは意味がないという事と、意外と知らない給与天引きという事について書いてみました。

この記事が気に入ったらサポートをしてみませんか?