王子HD【3861】紙の需要減少、原燃料高を受け成長が停滞する中で大きな変革期を迎えている話

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは王子ホールディングス株式会社です。

日本最大手の製紙会社である王子製紙を主軸とする企業です。

事業内容と業績のポイント

それではまずは事業内容から見ていきましょう。

王子ホールディングスの事業セグメントは以下の5つです。

①生活産業資材事業:

(1)産業資材事業:段ボール・紙器、紙袋など

(2)生活消費財事業:トイレットペーパーやティッシュなどnepiaブランド

②機能材事業:絶縁材などの特殊紙や宅配ラベルなどの粘着系、電動者のモータ制御用CPUなどに使われるフィルムなど

③資源環境ビジネス:パルプやバイオマス資材、木材加工や植林事業など

④印刷情報メディア事業:新聞用紙や写真集や雑誌などの紙、コピー用紙など

生活関連やメディア用の紙など提供する他に、特殊紙なども提供しており、さらに紙の原料である木材を活用してパルプやバイオマス資材、木材なども取り扱っている企業です。

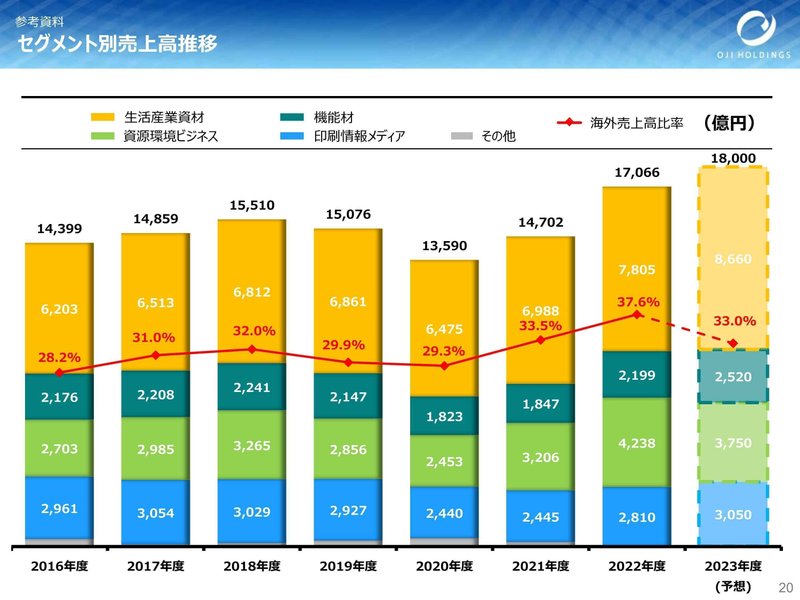

2023年3月期時点でのそれぞれのセグメント別の売上構成と、利益額は以下の通りです。

①生活産業資材事業:38.6% (▲12億円)

②機能材事業:10.9% (155億円)

③資源環境ビジネス:20.9% (685億円)

④印刷情報メディア事業:13.9% (▲48億円)

⑤その他:15.7% (85億円)

売上は比較的分散した構成ですが、生活産業資材事業が主力で利益面は資源環境ビジネスが主力となっています。

売上の主力は、生活の中で使われるような紙類ですからやはり紙の需要に業績が左右されますし、利益面では資源などに使われる資源環境ビジネスの規模が大きいですから、木材などの活用も重要です。

また、海外展開もしており海外比率は基本的には3割前後で推移し、一定の規模があります。

とはいえ、国内事業を主力としていますから国内の市場動向の影響を受けやすい企業です。

そういった中で、外部環境の影響を見てみると為替の影響は、ドル円は原燃料の輸入面のマイナスがありますが、パルプの製造販売などを海外でも行っている資源環境ビジネスでは好影響があり、特にブラジルレアルやニュージーランドドルはプラスの影響があります。

2023年度の予想では、為替の影響はドルが▲104億円、ブラジルレアルが+76億円、ニュージーランドドルが+108億円で計+80億円となっています。

円安は一定の好影響がありますが、主力の国内事業にとってはマイナスの影響がありますから、そこまで影響は大きくなりにくいという事ですね。

また、紙の原料となるパルプ相場に関しては、こちらも国内事業にとっては原燃料高に繋がりマイナスの影響が大きいですが、パルプの製造販売も行う資源環境ビジネスではプラスの影響が大きく、+10ドルで+28億円の影響が見込まれます。

資源環境ビジネスの規模が大きいので、円安やパルプ価格上昇に関してはある程度リスクを抑えられていると考えられます。

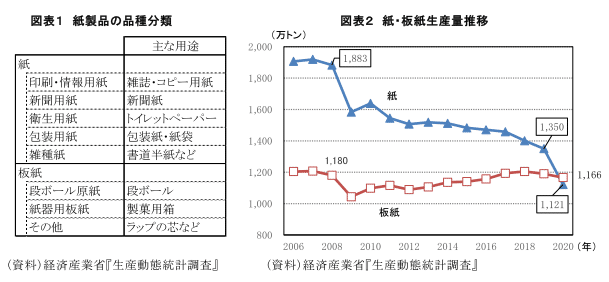

続いて、市場の動向を見ていくと、2006年~2020年までの紙・板紙では減少傾向が続いており、2010年代からは紙の生産量が特に大きく減少しています。

板紙市場は、ECなど物流の増加による段ボール需要の影響があり、2010年代後半は若干の増加傾向ですが、紙はペーパレス化の流れを受けて市場が落ち込んでいます。

ECの拡大による段ボール需要など一定の期待が出来る分野はありますが、デジタル化は進む一方ですから市場の拡大は期待できません、成長は容易ではない状況だという事が分かります。

そういった市場環境の中で、2016年度からの業績の推移を見ていきます。

まず、売上の推移を見ていくと、増減ありつつですが横ばい傾向で推移しており、2022年度は拡大しています。

また、2022年度での海外売上高比率は37.6%となっています。

それ以前は30%前後でしたから、円安の後押しもあり売上の拡大に影響していた事が分かります。

続いて利益面の推移を見ていくと、こちらもは増減ありつつ横ばい傾向で推移しています。

そして、2022年度は売上は拡大していましたが利益面は前期比で減益となっており低調な状況です。

近年は紙の需要が減少する中で業績は伸び悩んでおり横ばい傾向で、2022年度は売上は大きく拡大したものの収益性は低下していた事が分かります。

収益性が悪化していた2022年度の業績をもう少し詳しく見ていきましょう。

セグメント別の業績を見ていくと、収益性が大きく悪化しているのが生活産業資材事業と印刷情報メディアです。

ちなみに、資源環境ビジネスは好調でしたがそれは海外事業の好調が影響しており、円安に加えてパルプ相場の上昇が影響していました。

ですが、パルプ価格は2023年は下落しており、2024年3月期も低調な推移を見せていますので業績悪化が考えられる状況です。

好調の継続は見込めないという事です。

生活産業資材事業の業績悪化の要因を見ていくと、段ボール古紙の大幅な上昇を初め原燃料高の影響があり、国内では▲545億円、海外では▲136億円となっています。

販売単価は上昇しており、そういった好影響が国内は+360億円海外は+158億円ありましたが、国内の値上げが十分ではなく大幅減益に繋がっています。

印刷情報メディアでも、木材チップ価格や新聞古紙など原燃料高の影響が大きく国内では▲408億円、海外では▲49億円となっています。

販売単価の上昇などの好影響が+249億円ありましたがこちらもやはり十分ではなく大幅減益に繋がっています。

円安や値上げで売上高は伸びたものの、原燃料高を打ち返す事が出来ずに収益性が悪化していたという事ですね。

ちなみに主要な原料である古紙価格が大きく上昇していますが、それにはコロナが影響しています。

ECの増加で段ボールの需要が高まった一方で、経済活動の停滞やテレワーク化やデジタル化によってビジネス面の紙利用や折り込みチラシなどの減少によって古紙が減少し需給のミスマッチが起きています。

好調な資源環境ビジネスは苦戦が見込まれ、生活産業資材事業や印刷情報メディアは資材価格高騰の影響があり苦戦した状況です。

そういった中で国内事業では効率化、価格改定による収益性改善を進めています。

2024年3月期はそういった取り組みで収益性の改善がどこまで進んでいるかにまずは注目です。

また、国内での成長が難しくなる中で海外事業の拡充やイノベーションの促進も進めようとしています。

プラスチックを代替するような木材由来の環境配慮型の素材・製品の開発や、医療領域への進出などを進めていこうとしています。

市場停滞の中で既存事業では成長が難しいですから、新素材や領域拡大が進むかは注目です。

また、海外事業拡大にはM&Aも活用した展開を進めており、2023年10月には欧州の包装資材加工のトップメーカーであるWalki社を買収しています。

そういった取り組みを通じて、2030年度には対2021年度比では新製品が+3000億円、戦略投資で+4000億円、M&Aによる拡大で+3000億円を目指しています。

今後数年で1兆円もの売上の拡大を目指している状況なんですね、事業環境としては苦しい状況にありますが、国内市場中心の事業では成長が見込めない分、M&A含めて積極投資による変化の大きい時期になっています。

どのような変化が進んでいくかは注目です。

という事で王子HDは国内を中心に、生活関連やメディア用の紙など提供する他に、特殊紙なども取り扱っており、さらに紙の原料である木材を活用してパルプやバイオマス資材、木材などの事業も展開しています。

近年は原料高によって紙関連の事業の収益性が悪化していました、値上げなどを継続しており収益性の改善を進めていますのでその取り組みがどの程度成果を見せているかが注目です。

また、パルプ相場高騰や円安もあり資源環境ビジネスは好調でしたが、パルプ相場の下落が続く中で2024年3月期以降は苦戦が想定され、企業としても大きな収益性改善は難しい状況です。

そういった中でM&Aによる海外展開や新素材、領域拡大などにも積極的な姿勢を見せていますので大きな変化が起きることが考えられますので、業績が低迷する中でもどのような変化が起きているかにも注目です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回取り上げるのは2024年3月期の3Qまでの業績です。

売上高:1兆2924億円(▲0.3%)

営業利益:564億円(▲5.3%)

経常利益:654億円(▲4.5%)

純利益:423億円(+8.2%)

減収で営業利益は経常利益は減益と苦戦した状況が続いています。

純利益は増益になっていますが、事業自体は苦戦した状況が続いている事が分かります。

セグメント別の営業利益の変化を見てみると以下の通りです。

①生活産業資材事業:4億円→155億円(+3714%)

②機能材事業:120億円→70億円(▲41.7%)

③資源環境ビジネス:477億円→171億円(▲64.2%)

④印刷情報メディア事業:▲47億円→121億円

⑤その他:67億円→47億円(▲30.1%)

前期苦戦していた①生活産業資材事業や④印刷情報メディア事業は業績の改善が進んだ一方で、堅調だった②機能材料事業や好調だった③資源環境ビジネスが苦戦しています。

機能材事業は、価格改定を進めた事で売上は増加していますが、国内では電子部品の需要低迷を受けて剥離原紙の販売数量減少、感熱紙では顧客の在庫調整などがあり販売数量が減少しました。

海外でも需要低迷や、金利上昇等による在庫削減の動きがあり販売数量が減少し、収益性が悪化しています。

景気低迷を受けて業績が悪化しており、今後もしばらくはその影響が継続する可能性が高そうです。

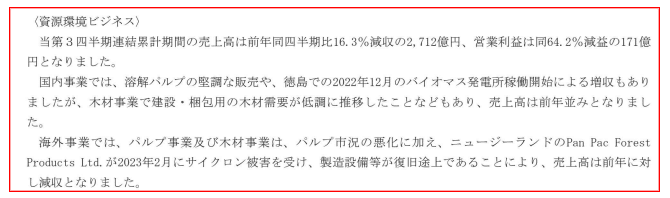

資源環境ビジネスでは、国内では前年並みの推移となったものの海外事業ではパプル市況の悪化に加えて、ニュージーランドの事業がサイクロン被害を受けた事もあり業績が低迷しています。

ちなみに、純利益は増益になっていましたがそれにはこのサイクロン関連の保険金を受け取った事も影響しています。

サイクロン被害からの復旧も時間がかかりますし、パルプ市況の悪化も続く中でこちらも苦戦が続く事が想定されます。

一方で収益性が大きく改善していた生活産業資材事業は、国内では多くの品種で物価抑制による消費抑制によって販売数量は減少したものの、価格修正によって大幅増収となったとしています。

海外では価格修正を進めたものの市況悪化によって減収になったとしています。

価格修正によって収益性の改善が進んだものの、消費低迷を受けて販売面は苦戦しており、大幅な業績改善は難しい状況だと分かります。

印刷情報メディア事業では、国内事業は新聞用紙、印刷・情報用紙はデジタル化が進む中で需要減少が継続しているものの価格修正によって増収になっています。

こちらも価格修正によって収益性の改善は進みましたが、長期的な需要減少トレンドが続いており、今後も続いていく事が想定されますので大幅な業績改善は難しい状況です。

価格改定を進めた事で収益性が改善した事業が多く、今後も一定の堅調な業績が期待できる事業があるものの、インフレによる消費低迷やデジタル化、など市況の悪化の影響を受けており、大きな改善は難しい状況にいる事が分かります。

そういった中で通期予想でも増収ながらも減益という状況が続く事を見込んでいます。

やはり先ほど見た通りで、M&Aや新素材などの既存事業とは違った新しい要因での成長が見えてこない事には成長は難しいでしょうから、そこが注目ですね。

という事で直近では増収ながらも、事業面は減益となっていました。

価格改定を進めた事で増収や一定の収益性改善を見せた事業はあるものの、インフレによる消費低迷や経済停滞の影響を受けて販売数量面は苦戦しています。

資源環境ビジネスでは、パルプ相場下落に加えてニュージーランドでサイクロン被害の影響もありました。

今後も価格改定を進めた事で一定の収益性改善が期待される事業はあるものの、市況は悪化しており苦戦が続く事が想定されます。

M&Aや新素材開発など、進めている取り組みで既存の事業とは違った成長要因が表れてくるかに注目です。

この記事が気に入ったらサポートをしてみませんか?