パナソニックHD【6752】事業が伸び悩むも、純利益の好調が続き今後も好調が期待できる理由

日経平均に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのはパナソニックホールディングス株式会社です。

旧松下電器として創業された企業で、家電などでよく知られている企業ですね。

事業内容と業績のポイント

パナソニックは大きな規模を持つ事業が多数あるので、それぞれにあまり深く触れていく事はせず、業績に大きな影響がある要因をある程度ざっくりと見ていこうと思います。

それではまずはパナソニックの主力の事業セグメントを見ていくと、以下の6つです。

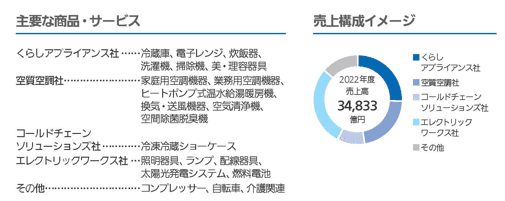

①くらし事業:冷蔵庫・ドラム式洗濯機・エアコンや照明などの家電などの事業

売上構成では、家電や空調、照明関連の事業の規模が大きい

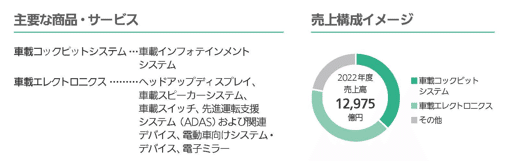

②オートモーティブ:コックピットシステム、車載カメラ、ヘッドアップディスプレイなどの車載製品

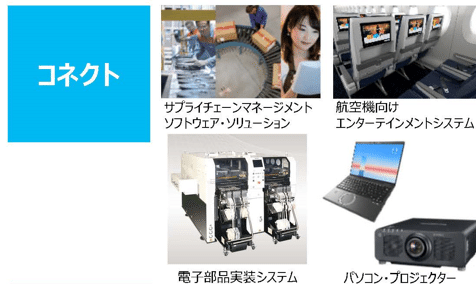

③コネクト:サプライチェーンマネージメントソフトウェア・ソリューション、航空機向けエンターテイメントシステム、電子部品実装システム、パソコン・プリンタなど

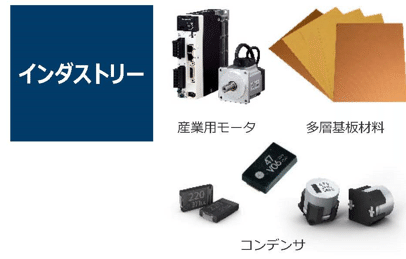

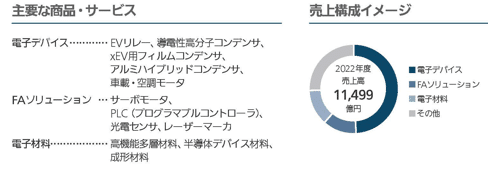

④インダストリー:産業用モータ、多層基板材料、コンデンサなど産業用の製品

売上構成では、コンデンサやリレーなどの電子デバイスが中心

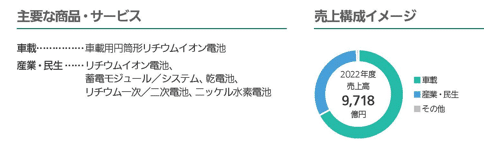

⑤エナジー:車載用円筒形リチウムイオン電池、蓄電モジュール、乾電池など電池関連商品

主力は車載用円筒型リチウムイオン電池で、米国ではテスラと共同工場も運営

⑥その他:

(1)エンターテイメント&コミュニケーション:テレビ、デジタルカメラ、ワイヤレスイヤホンなど

(2)ハウジング:水回り商品、建材商品など

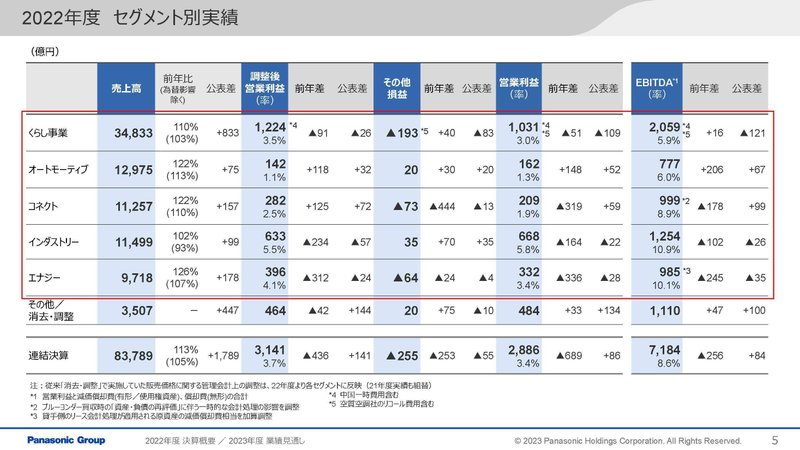

それぞれの事業ごとの売上と(営業利益)の構成は以下の通りです。

①くらし事業:42% (36%)

②オートモーティブ:15% (6%)

③コネクト:13% (7%)

④インダストリー:14% (23%)

⑤エナジー:12% (12%)

⑥その他:4% (17%)

分散した構成となっていますが、家電などを取り扱う①くらし事業が売上・利益ともに主力事業となっていますから、売上面は景気の動向にも一定の影響を受けます。

また、オートモーティブ事業や車載用電池を主力とするエナジー事業も一定の規模を持っていますので、自動車市場、EV化の進捗も影響を受けることが分かります。

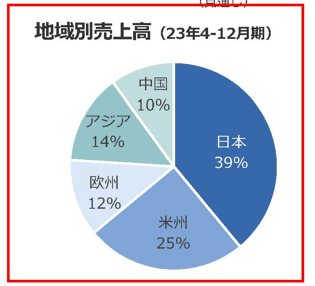

続いて2023年4~12月の市場別の売上構成は以下の通りです。

①日本:39%

②米州:25%

③欧州:12%

④アジア:14%

⑤中国:10%

主力市場は日本で4割ほどを占め、それに次ぐのが米州で1/4ほどとなっています。

グローバルの影響を受けますが、特に日本や米国の景気動向や電気自動車化の進捗に影響されるという事ですね。

海外比率が6割ほどあるため円安は売上を押し上げます、一方で2023年3月期の営業利益の変動要因を見てみると、為替の影響は+0億円となっています。

期によってはある程度の影響はありますが、利益面への影響は大きくなく、為替の影響はそこまで想定しなくてよさそうです。

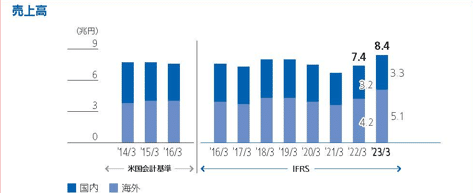

続いてここ10年ほどの業績の推移を見ていきましょう。

まず、売上高の推移から見ていくと、増減ありつつの推移となっておりコロナ禍では悪化していますが、2022年3月期からは回復を見せ始め、2023年3月期には円安が進んだこともあり好調となっています。

営業利益の推移を見ていくと、こちらも増減がありつつの推移となっていますが、売上が好調だった2023年3月期に関しては前期比で減益となっています。

営業利益は成長しているとはいえない状況です。

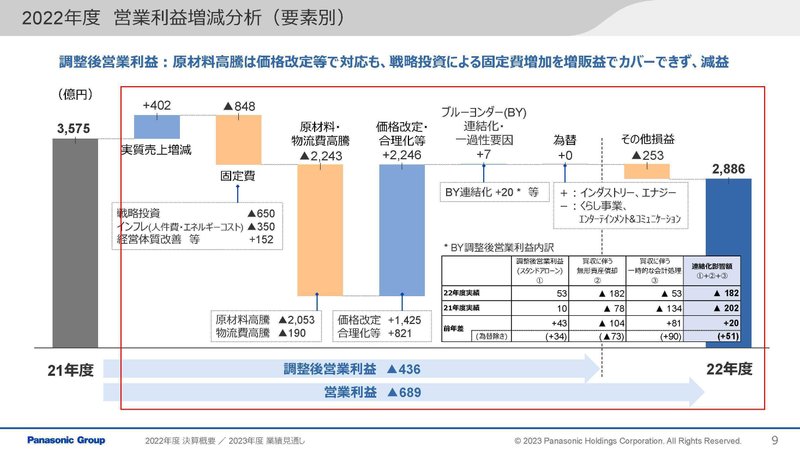

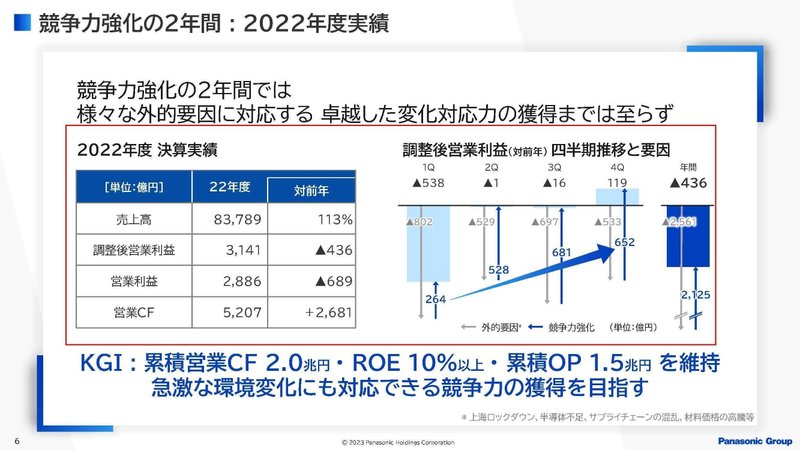

パナソニック自身も2023年3月期では、競争力強化は様々な外的要因に対応する卓越した変化対応力の獲得には至らなかったとしています。

とはいえ、営業利益の変動要因を見てみると、原料価格や物流費高騰の影響が▲2243億円、インフレによる人件費やエネルギーコスト増加による固定費増加の影響が▲350億円あったようですが、価格改定・合理化の効果+2246億円や経営体質改善による影響+152億円、実質売上の増加+402億円などでコスト増加による影響は打ち返せています。

実質売上も増加していますし、収益性改善の取り組みも進んでおり事業自体は比較的堅調だったという事ですね。

2024年3月期では、景気の悪化や消費の低迷による影響が考えられますので、売上への一定の悪影響が考えられます。

収益性改善の取り組みを進めて堅調な利益面を維持できるかに注目です。

さて、事業自体は堅調だったものの営業利益は減少していました、それには戦略投資による固定費増加の影響▲650億円が影響しています。

積極的な投資によって減益となっていたという事です。

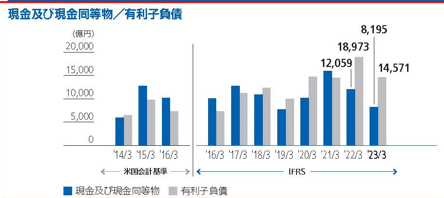

財務状況を見ても、近年は有利子負債を拡大させつつ投資を進めています。

積極的な投資姿勢が分かります、ではどのような投資を進めているのか見ていきましょう。

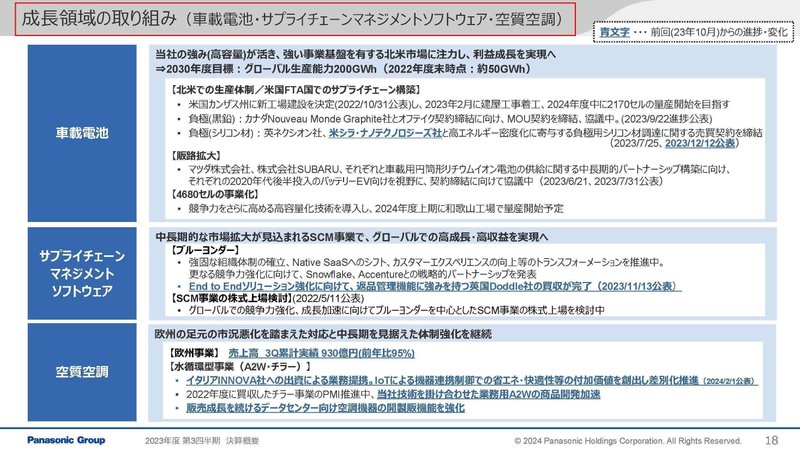

成長領域としてパナソニックがあげているのが以下の3つです。

①車載電池

②サプライチェーンマネジメントソフトウェア

③空室空調

そんな中で、最もパナソニックが力を入れているのは車載電池です。

ちなみに、パナソニックの車載電池の強みとしては、高容量化やレアメタルの含有量を減らすことが出来るレアメタルレスの技術となっています。

電気自動車の課題には航続距離がありますので、高容量化によって距離拡大が期待できますし、社会情勢が不安定化する中でレアメタル確保の課題もより鮮明になっていますから、そういった点に強みがあります。

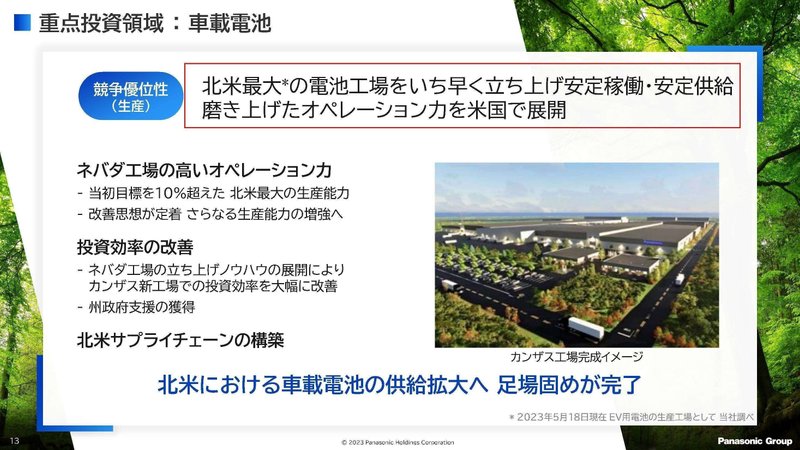

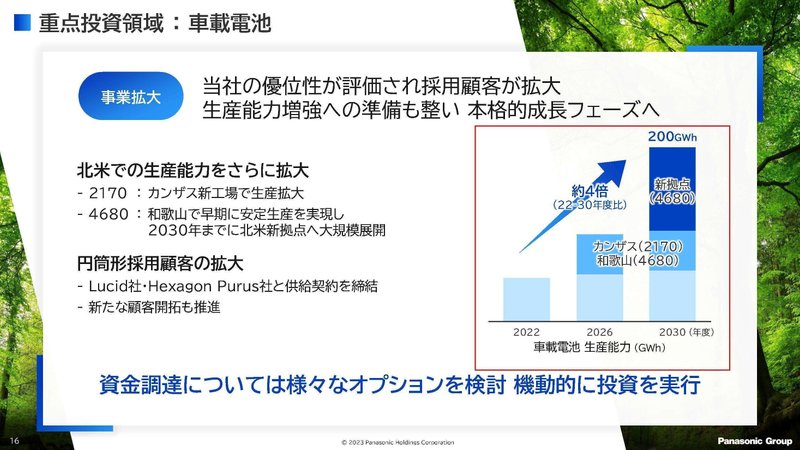

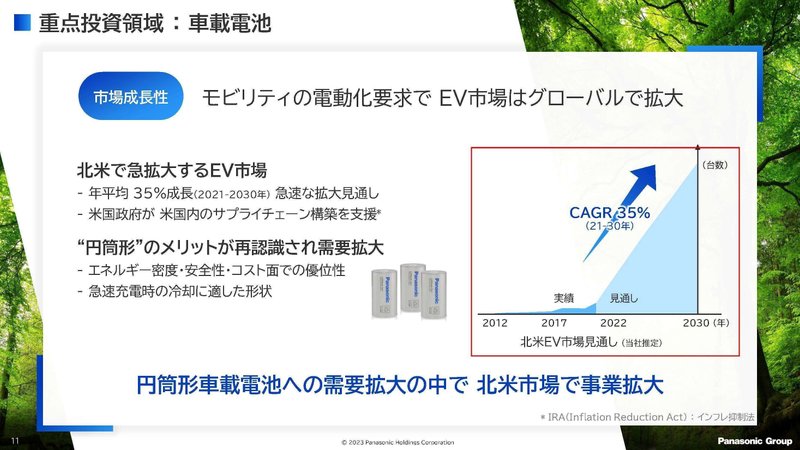

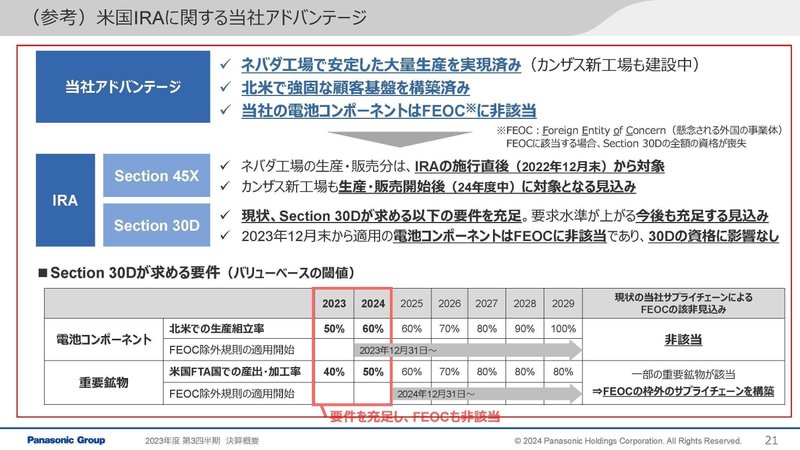

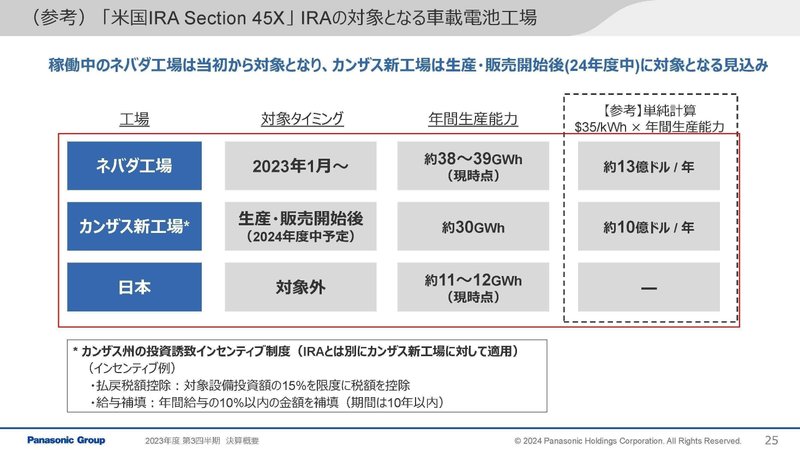

また、市場としては2017年からネバダ州でテスラとの共同工場を運営し車載電池を提供していますから、北米で強みを持っています。

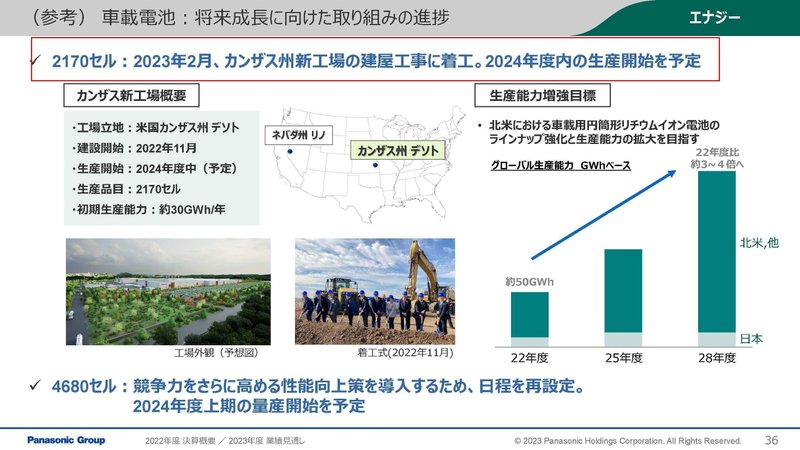

そして、北米ではさらなる生産能力拡大を進め、カンザス州に新工場の建設に着手し、2024年度中の生産開始を予定しています。

北米では法的な規制もあり、電気自動車化がハイペースで進んでいく事が見込まれますが、パナソニックの推定によると2021年~2030年までに北米のEV市場は年間平均成長率は35%になると予想しています。

すでに強みもありますし、市場も成長していきますので北米へ投資を拡大しているという事ですね。

もちろん北米だけでなく、EV化は世界的な流れですから、日本の住之江や門真にも開発拠点の新設を進めています。

今後は市場の成長と共にこの車載電池関連の事業が成長していくかに注目だという事ですね。

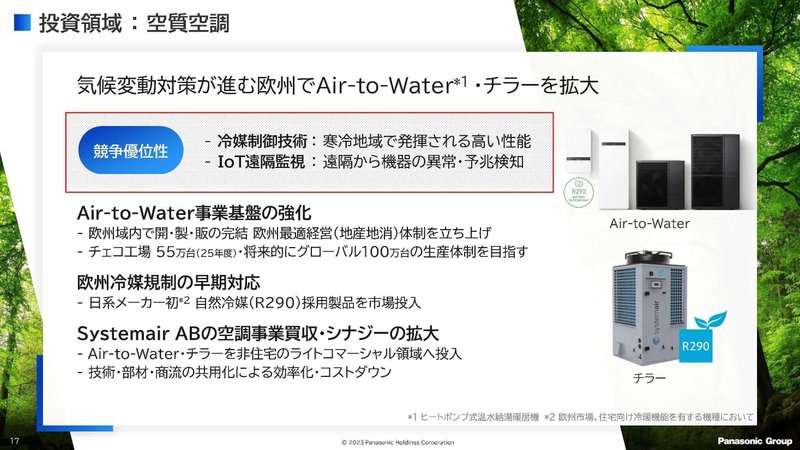

他にも積極的な投資を進めている領域としては空調事業もありました。

新興国では経済成長による空調の設置台数増加が見込めますし、空調の電力消費量は大きいですから、気候変動対策が進む中で先進国でも低消費電力の空調への置き換えが進むことが期待されます。

パナソニックは、特に気候変動対策への動きが早い欧州への投資を進めています。

空調などの家電×AIといった低消費電力に繋がる取り組みにも力を入れておりますので、そういった技術力を生かして成長していけるかにも注目です。

2023年3月期では積極的に投資を進めた事で営業利益は悪化していましたし、今後もその影響が継続する事が考えられます。

こういった成長事業で、積極投資を上回る成長を見せられるかに注目です。

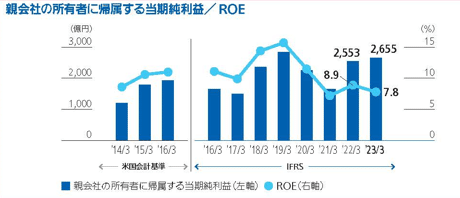

続いて純利益の推移を見ていくと、2023年3月期の営業利益は前期比で減益と苦戦していましたが、純利益は増益となっています。

では、それはなぜかというと積極投資を進める北米の車載電池が関連しています。

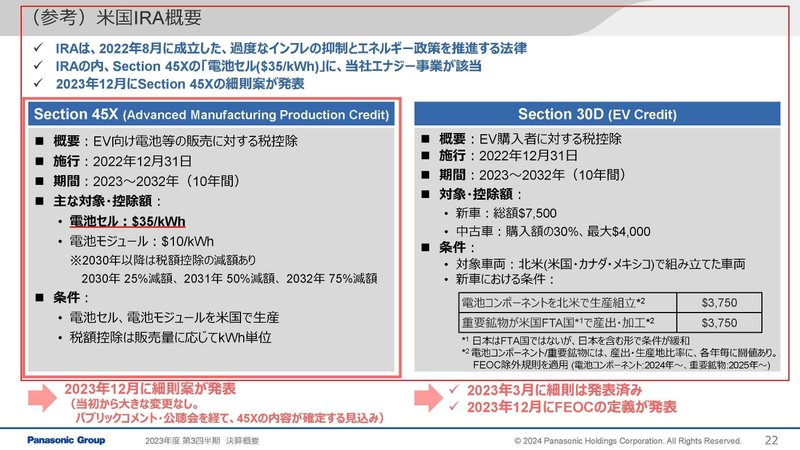

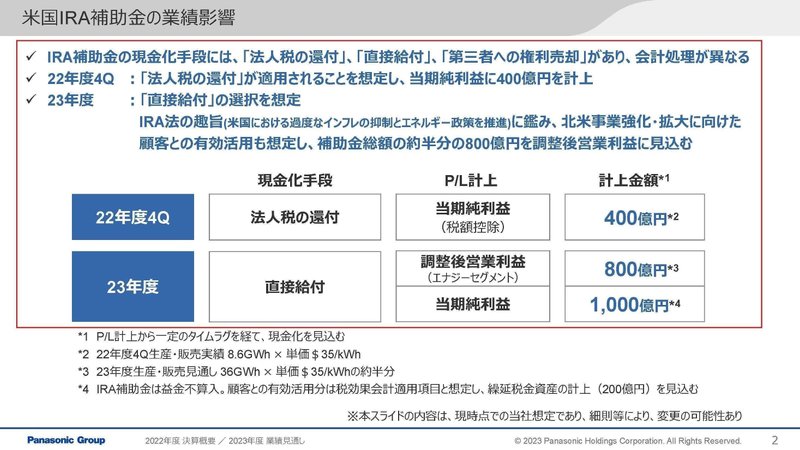

どういう事かというと、アメリカでIRA法という、過度なインフレ抑制やエネルギー政策を推進するための法案が成立し、これによって、EV向け電池等の販売に対する税控除が行われる事になりました。

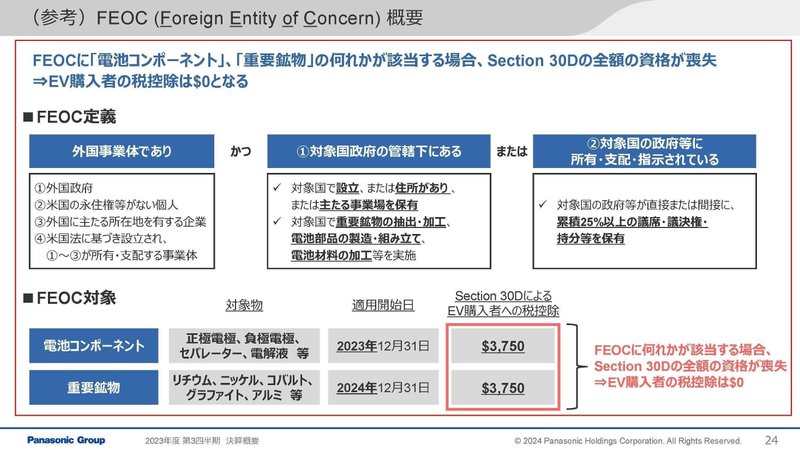

具体的には触れませんが、FEOC(懸念される外国の事業体)に該当すると、IRA法の対象としての資格が喪失するのですが、パナソニックはネバダ州で2017年から事業を行っている実績もあり、IRAの実施直後からネバダ工場が対象となり、アドバンテージがあるとしています。

現在建設中のカンザス工場も生産・販売開始後に対象となる見込みです。

その結果2023年3月期の4Qには法人税還付を受けて、400億円のプラスの影響がありました。

2024年3月期は直接給付によって1000億円を見込んでおり、純利益の好調が続く事が期待できます。

積極投資で営業利益は減益となっていましたが、純利益ベースで考えるとその投資はプラスの影響が大きかったという事ですね。

そして、このIRA法案は期間が2023年~2032年までの10年間となっており、この好影響はしばらく続く事が期待されます。

単純な生産能力からIRA補助金の影響を計算すると、すでに対象となっているネバダ工場が年間約13億ドル、建設中で2025年3月期中の生産開始を予定するカンザス工場は、年間10億ドルとなるようです。

カンザス工場の稼働が始まる2025年3月期や、通期に渡っての稼働が期待できる2026年3月期以降はIRA補助金の効果で、好調となる事が見込めます。

補助金という要因ではありますが、これから10年近く純利益面での好調が期待されます。

とはいえ政策による好影響はどうなるか分かりません。

アメリカ大統領選が近づいていますから政権交代によって、アメリカの環境政策の転換もあり得ますし、海外企業に対する規制の強化で、FEOC(懸念される外国の事業体)への該当企業拡大などが起きる可能性もあります。政治の動向には注目です。

という事でパナソニックは多様な事業を展開していますが、家電関連の事業や車載やEV関連の事業の規模が大きいです。

消費動向やEV化の進捗に一定の影響を受けます。

近年の業績は成長を見せられてはおらず、2023年3月期は営業利益は前期比で減益でした。

2024年3月期では景気減速の影響も考えられますので、成長は容易な状況ではありません。

とはいえ、収益性改善の取り組みは進んでおり事業自体は比較的堅調です。それでも減益となったのは現在進める、車載電池などへの積極投資が影響しています。

今後はコスト増を上回る、成長領域の成長を見せられるかに注目です。

また、営業利益は積極投資で苦戦した一方で、米国の車載電池の事業ではIRA法案による好影響があり純利益は好調です。

今後もその好影響継続が期待されますし、新工場が稼働する2025年3月期、通期に渡って稼働が期待できる2026年3月期以降はさらなる好調が期待される状況です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2024年3月期の3Qまでの業績です。

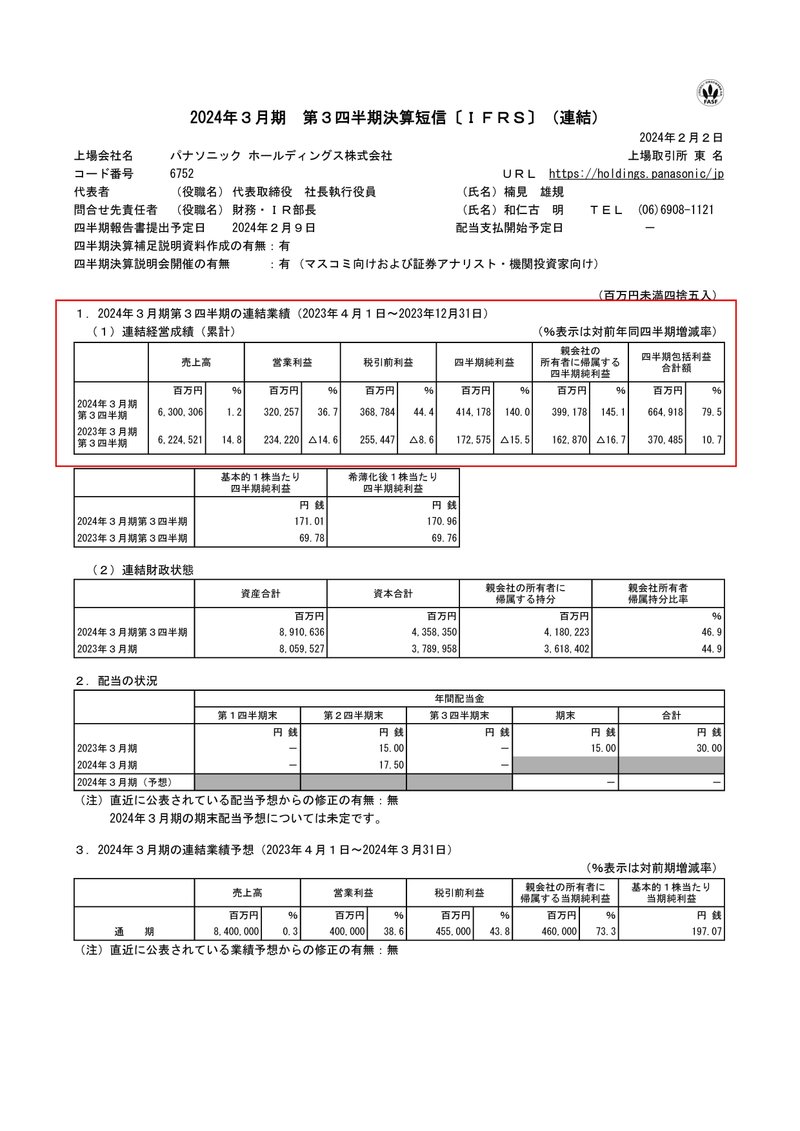

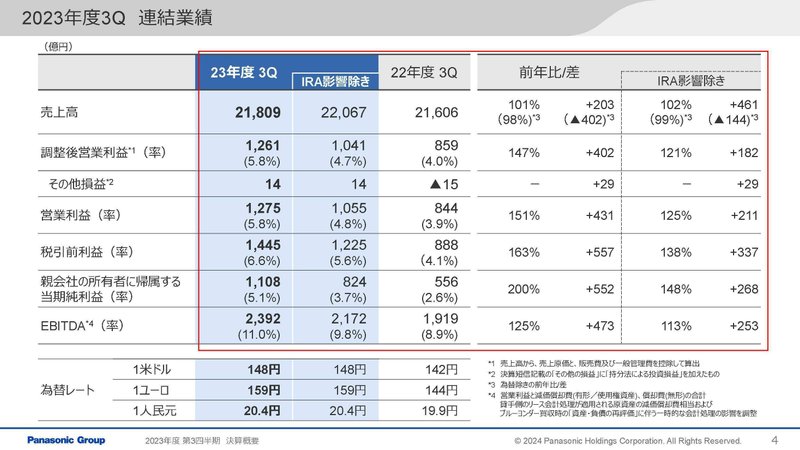

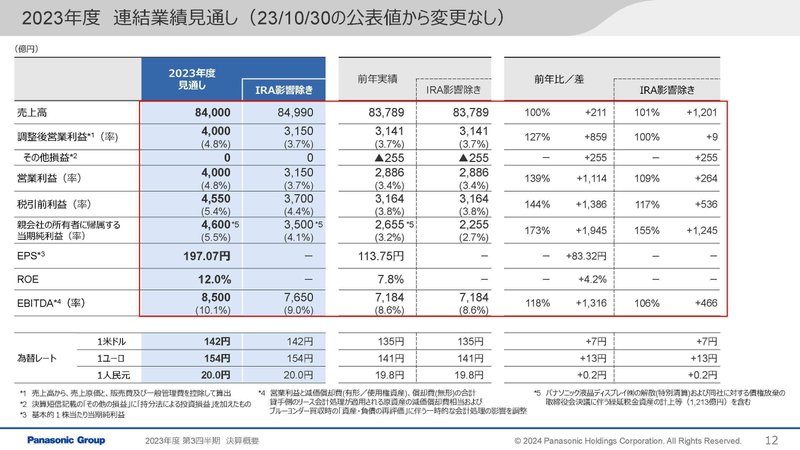

売上高:6兆3003億円(+1.2%)

営業利益:3203億円(+36.7%)

純利益:3992億円(+145.1%)

増収増益と好調で、前期は苦戦していた営業利益も増益と好調な事が分かります。

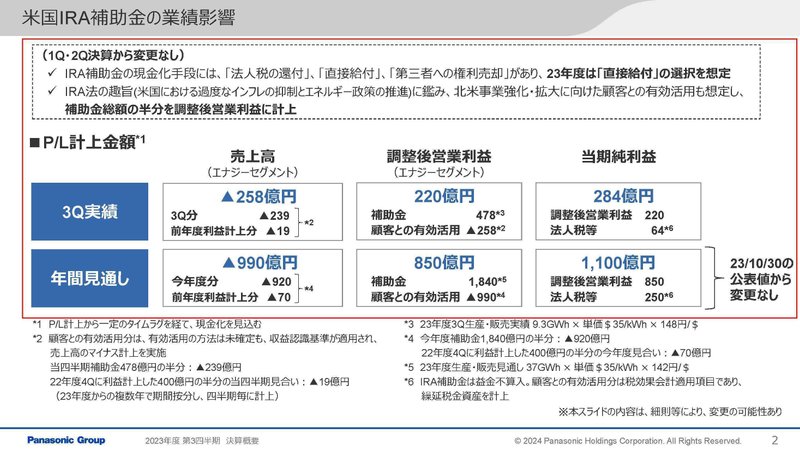

好調の要因としてはやはりIRA補助金の影響があり、その影響は営業利益で+220億円、純利益で+284億円となっています。

通期見通しでは営業利益で+850億円、純利益で+1000億円を見込みますので通期の業績はさらに好調となる事が期待されます。

続いてIRA関連の影響を除いた業績の前期比は以下の通りです。

売上高:+2%

営業利益:+21%

純利益:+48%

増収増益となっており堅調な状況です。

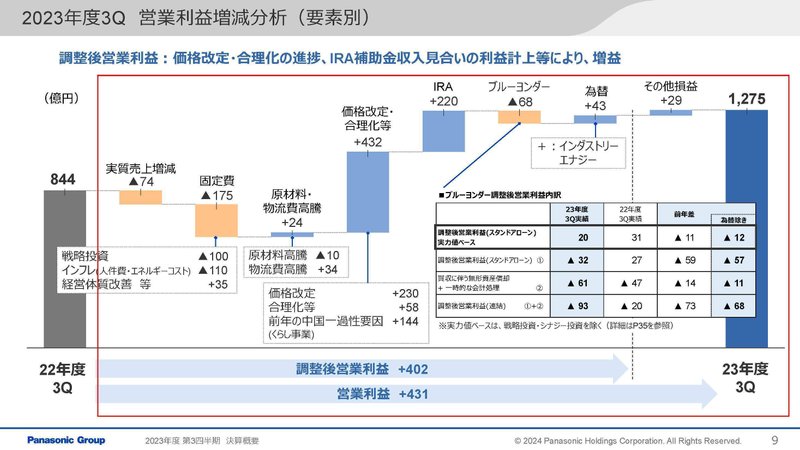

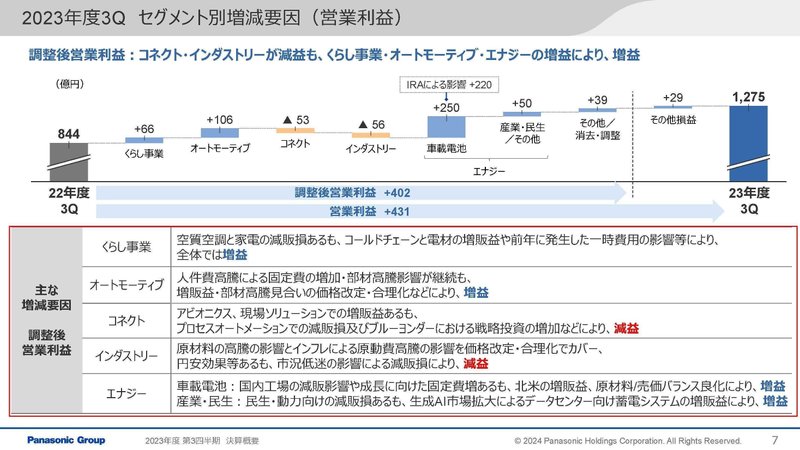

営業利益の変動要因をみていくと、実質売上減の影響が▲74億円、原材料費高騰の影響が▲10億円やインフレによる人件費やエネルギーコストの増加▲110億円、戦略投資による影響が▲100億円など、積極投資やインフレによるコスト増加の影響は続いています。

一方で経営体質改善の好影響が+35億円、価格改定が+220億円、合理化が+58億円などの取り組みでマイナスの影響を打ち返せており収益性改善の取り組みが奏功しています。

さらに、物流費高騰の改善が+34億円、為替の影響が+43億円、前期あった中国の一過性要因減少の影響が+144億円など、市況の変化や一過性要因の影響もありました。

収益性改善の取り組みや市況の変化があって好調だったんですね。

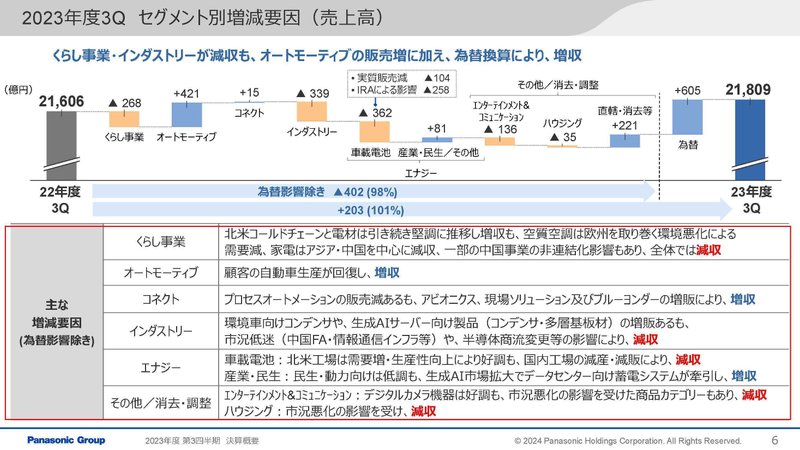

とはいえ、為替の影響で売上は伸びていますが、実質売上は減少しており販売面は一定の悪化を見せています。

セグメント別の売上高の推移を見てみると、空調などの、くらし事業やコンデンサなどのインダストリー事業、車載電池が減収となっています。

くらし事業では、空室空調で欧州の環境悪化による需要減、家電は東南アジアや中国で減収になりました。

インダストリー事業では、市況低迷や半導体市況悪化を受けで減収となっています。

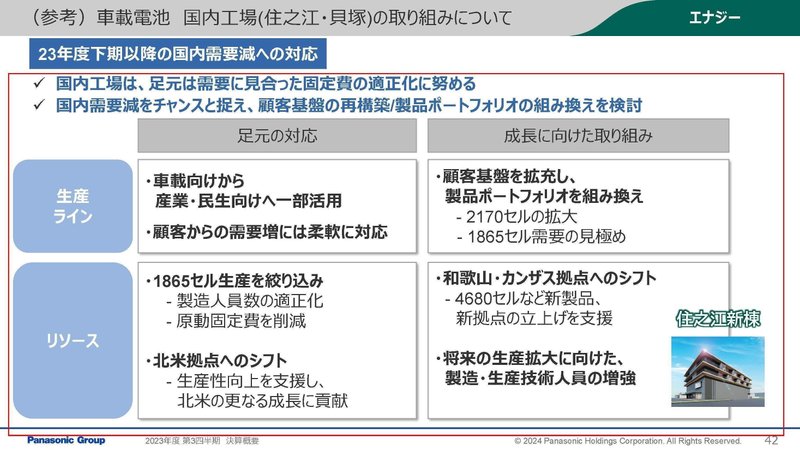

車載電池では、経済が好調な北米は好調な一方で国内工場が減産、減販となった影響を受けています。

2024年3月期では国によって景気動向に差が出ており、景気の悪化が見られた国を中心に販売面が悪化していた事が分かります。

現在の景気動向を考えるとまだしばらく、販売面で一定の悪化は考えられますので、今後の景気動向にも注目です。

とはいえ、主力市場の1つである北米経済は堅調ですから比較的景気悪化の影響は少なく済むと考えられます。

とはいえ、販売面は一定の悪化がありますが、利益面は収益性改善の取り組みによって堅調でした。

今後も不振だった国内の車載事業では、下期も需要減が見込まれる中で生産ラインを別の用途向けや活用していくなど対応を進めるとしています。

通期予想でもIRAの影響を除いても増収増益を見込んでいます。

北米経済は堅調ですし、収益性改善の取り組みを通じて堅調な利益面は維持していけると考えられます。

という事で直近では増収増益で好調です。

景気悪化など、市況悪化の影響を受けて販売面には一定の悪影響はありますが、収益性改善の取り組みも進んでいますしIRA法案関連の好影響も大きいです。

今後もIRA関連の好影響と、収益性改善の取り組みによって利益面の好調が期待されます。

この記事が気に入ったらサポートをしてみませんか?