アークン[3927] レビュー

http://www.ahkun.jp/

【事業概要】

ITセキュリティ対策製品の販売。社内外双方に対応出来る製品。

中小企業に対しては、ルーター・サーバーなどを仕入れてそこに自社のソフトウェアをインストールし、販売するというハードウェア販売モデル。顧客は1万数千社に上る。

大企業・金融機関に対しては、アメリカからソフトウェア・ハードウェアを輸入してSIerを通じて販売。

「強み」

①社内外の脅威に対し、総合的なソリューションを提供

外部:スパイウェア・ウイルス・ハッキングなど

製品名 Ahkun EX AntiMalware

内部:情報漏洩対策 内部統制

製品名 Ahkun AutoDaily

従業員の作業履歴を一元管理することにより、「見られている」という心理的効果を与え不正を阻止する狙い。

②中小企業向け営業ノウハウを持つOA機器代理店と密接な関係を構築

泥臭い営業により、小さな成果の積み重ねが生きている

「業績」2013年→2014年→2015年 (百万円)

売上高 386→782→991

営業利益 ?→168→172

営業利益率 ?%→21%→17%

「今後」

・製品の拡販・大企業へも自社製品の販売

・スマートフォン・タブレット端末など、新しいデバイスへの対応

・ASEAN市場

【トラブル】

2016年1月、サーバーへの不正アクセスにより顧客情報流出。情報セキュリティの会社が情報流出ということで、信用の失墜は大きい。製品自体に問題があるわけではなく、契約解除なども起きてないようだが、一時的に新規販売を中止していた。これによる売り上げ・業績の下落はかなり大きいとみられる。株価も連日ストップ安。

【5段階評価】

成長性:5 日本の中小企業は380万社存在。そのうちの1万社強との取引で現在の状態であるため、まだまだ伸びる余地あり。IT市場はこれからも拡大し、情報セキュリティに対するニーズも増えていくであろう。

収益性:4 営業利益率20%弱。そこそこ高め。

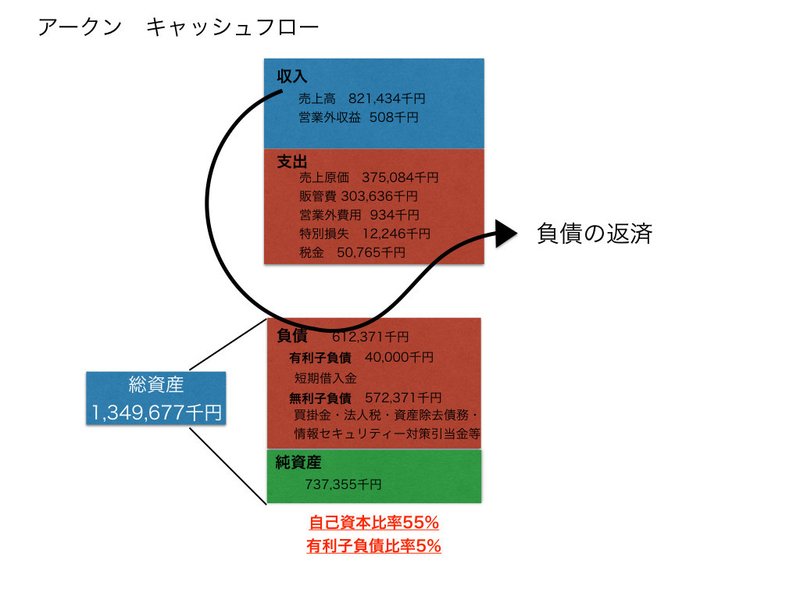

財務健全性:5 自己資本比率55%、有利子負債比率5%。優良。

市場における優位性:3 社内外双方の脅威に対応できることと、OA機器代理店と密接な関係を作っていること。意外と後者の方が強みではないだろうか。顧客情報流出問題があるが、長年積み重ねてきた信頼関係があるため一気に崩れる可能性は低いと思う。

割安感:3 PER69倍 PBR10倍。ちょい高。

事業リスク:まず、情報漏洩問題。それ以外に、目論見書で気になったのは関連当事者取引の欄。シンセキュア社が開発したソフトウェアが当社の製品の肝部分に使用されており、ロイヤリティを支払っている。割合としては、売り上げ全体のうちの6%程度であるが、もしこれが増えた場合は売り上げを圧迫する可能性がある。現在、代替ソフトウェアを自社開発しており29年3月期までには解消したいとのこと。

総合評価:4 身の回りのものはどんどんインターネットとつながっていくため、その分セキュリティ市場は拡大していく。新機公開後、1万円を超えるところまで値をつけたが、その後売られ始め、不祥事でさらに暴落。しかし、潜在ニーズは高いので株価はいずれ上昇に転じると思います。

【財務状況】

この記事が気に入ったらサポートをしてみませんか?