債権投資は安心できる??

さあ今日もやっていきたいと思います!

経済投資の本格的なフェーズに入ってきました。

話が少し難しくなるかもしれませんが頑張ってやっていきたいと思います!

それではいきましょう!

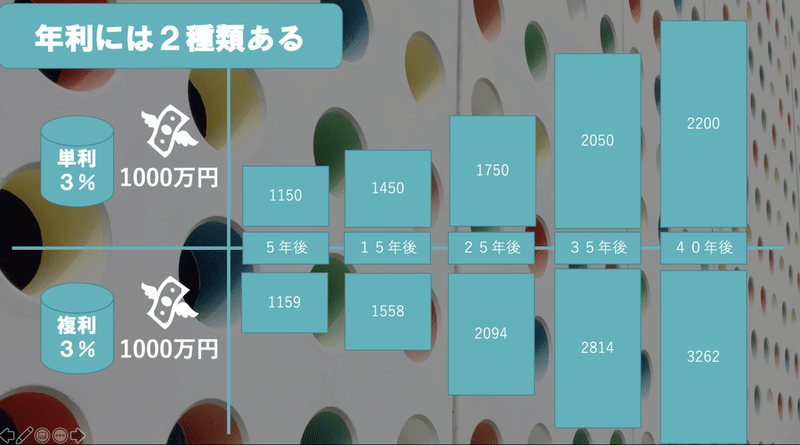

年利の種類

年利は大きく分けて2種類あります。

❶単利

単利は元本である1000万円に3%利益が上乗せされる状況にあります!

1000万円✖︎3%=30万円

毎年30万円ずつ増えて行くことになります。

❷複利

単利と違って利益が出た額に対して3%上乗せされる状況になります。

→複利の方がも良いと言うことになります!

72の法則でお金が2倍になる期間がわかる!

72÷年利=お金が2倍になる期間が一瞬でわかるようになる!

72÷3%=24ヶ月目に2倍になることがわかります!

債権とは

国や自治体などが発行する債権である。

債権を買う=お金を貸す行為と同じことになります!

→満期になるとお金が戻ってくることは償還日と言います!

利子の支払日もあります!

債権と定期預金の違いは?

❶価格変動あり

→定期預金は解約することでお金を得る

→債権は売却することでお金を得ることになります!

少し違いが分かりますよね?

相場で価格が変更になります!

❷金利変動なし

定期預金は金利が変わるが、債権は金利が変わらない!!

❸元本保証なし

破綻や倒産があると債務不履行(デフォルト)はある。

銀行と国どっちが先に破綻する?

アルゼンチンで実際にあった例で行くと・・・

銀行が先に差し押さえられます!!

個人向け国債を購入した方が

■貯金するより利率が高い

■国が潰れる確率の方が少ない

個人向け国債の利率は0.05%であるためおすすめです!

債権の種類について

■国債

■地方債

■事業債(社債)

この3種類が代表的なものになります!!

利子の受け方

◆利付債

毎月・半年・年間のいずれかで利子を受け取る

開始日に1000万円投資

償還日に1000万円返ってくる。

◆割引債

これは利子を途中で受け取ることがない債権になります。

開始日が800万円スタートで償還日に1000万円で返ってくることが保証されている債権になります。

→サブスクのように毎月の利子の支払いがあるか一括であるかの違いになります!

債権の価格について

◆新発債

いわゆる新品の債権=発行価格によるもの(発行元が決定する)

◆既発債

いわゆる中古品の債権=売り買いによる時価総額

債権の銘柄選び

リスクと金利の相関関係が重要になります。

シンプルにお伝えすると

利息が高い=期間が長い

利息が低い=期間が短い

なぜトヨタは社債を発行するのか?

経営の先行きが不明及び不安の要素から来ていると考えられます。

インフレ=モノの価値が上がる=円安

日経平均は確かに上がったが・・・

給料は上がったのか?

→給料は上がらなかった

なぜか?

企業は金融の先行きが不透明であることからバブル時の失敗を恐れている。

企業の内部留保が最多を更新しているところもこの理由から来ていると思います!

企業は先々のリスクに備えていると言うことになります。

→金利が安いうちにお金を集めようとしている!!

外国債権国債

為替の構造がわかる方なるほどとなると思います!

日本以外の債権を保有することでリスクヘッジをすることになります。

1ドル=100円から1ドル=120円になると金利に加えて円安になった分のお金がもらえることからお得であることが言えます!

さあ今日はこの辺にしたいと思います!

勉強になったと思う方はスキボタンを押してみてください!!

私が加入しているURーUもスマホ1つで勉強ができるようになるためおすすめです!

下にリンクを貼っておきますので興味ある方限定でご覧になってください!

それではまた!

この記事が気に入ったらサポートをしてみませんか?