ミッションドリブンなユニコーンが大事にしている資本政策の秘密

私は、新卒から4年間、ソフトバンクの財務部、投資銀行などでコーポレート・ファイナンスをかじっていました。それもあってか、ファイナンス関連の話題は大好きです。

最近は、自分で事業をやっていることもあり、自社の事業と絡めながら中長期の資本政策やファイナンスをどうしていくべきかを考える機会も多くなっていました。

マチマチやメガネECなど複数のスタートアップを経験から、大きな事業を創っていくには、長期的な成功にコミットできる仕組みが必要だと感じています。

自社の長期的な成功に寄与しない短期的な成果への誘惑にNoを言い続け、ミッションの実現にブレずにフォーカスするのは難しいです・・

そこで、自社にとっては少し先のフェーズになりますが、ユニコーンや長期的に成功している既に上場している巨大インターネット企業の上場時の資本政策を調べてみました。

米系テックスタートアップはIPO時に議決権種類株

Lyftの上場がニュースになっています。

Lyftはdual class structureという議決権数が異なる種類株を二種類発行して上場する予定です。(日本語では議決権種類株といいます。)米国のGoogle、Facebook、Linkedinなど多くのテック企業で用いられています。

Lyft の共同創業者の二人、John ZimmerとLogan Greenが上場後に保有する株式は、1株あたり20の議決権をもつ種類株です。普通の株式は1株1議決権なので20倍の議決権をもっていることになります。

Lyftの創業者の利益ベースの株式の持分比率は10%以下まで希薄化していますが、議決権種類株を保有することで、上場後には議決権比率ベースではマジョリティを有することになります。

Googleの成功

ではなぜ議決権種類株を米国のTech系ベンチャーが使い始めたのかを2004年にGoogleの事例で見てみましょう。

GoogleはTech系ベンチャーではじめて、議決権種類株を用いて上場しています。

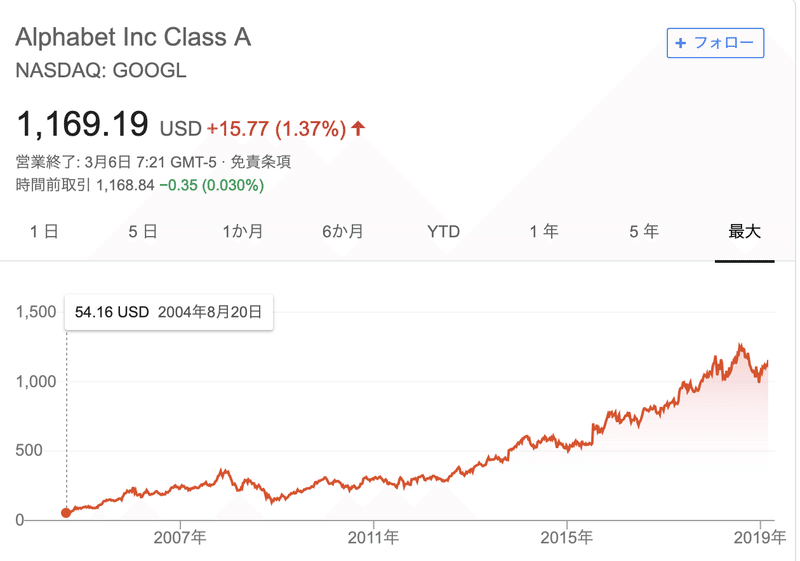

Googleは、皆さんご存知のとおり、上場後も高い成長性を維持し、株価も成長し続けました。(上図:上場時からの株価推移)Googleの成功によって、投資家は、テック企業が議決権種類株をもちいて上場することに対して理解を示すようになりました。

その理解とは「コーポレート・ガバナンスの点では問題はあるが、インターネットを中心とする業界は変化の速度が早く、創業者が長期的な成功や価値にコミットできる仕組みが企業価値の向上につながる」とだと考えられます。

GoogleはIPO時の創業者からの手紙で議決権種類株を採用することについて、下記の様に述べています。

・The New York Times、The Washington Post、Dow Jones、The Wall Street Journalが、四半期の業績に惑わされず、長期的なニュースカバレッジの価値を追求するために、議決権種類株をしていること。

・メディア企業の事例をみると、会社のコア・バリューを推進していく上で、長期的な成功の観点から、議決権種類株が有効であること

・上場企業でありながら、未上場企業の多くの良い点を維持できること

・議決権種類株の仕組みが、ユニークなカルチャーを維持し、Googleの血液である才能ある人々を惹きつけることにつながる。

要は「議決権種類株が会社のユニークなカルチャーを守り、優秀な人をひきつけ、長期的に株主の利益になる」ので議決権種類株を採用したということです。

Googleの成功を受けて、Faebook、Linkedin、Yelp、Groupon、Zillow、Workdayなどが議決権種類株を用いて、IPOを行っています。

余談ですが、Alibabaは、中国の香港の取引所での上場をやめ、NYSEに上場したのは議決権種類株の活用の可否だったと言われています。

(その後、香港の取引所は規制を緩和して議決権種類株の活用が可能にしました。取引所間の競争の側面もあるようです。)

議決権種類株の良し悪し

良い点、悪い点は発行体、機関投資家、取引所の間で議論が展開されています。

良い点

・短期的な視点の株主や支配権減少から上場をしていなかった企業が上場しやすくなること

・議決権種類株の仕組みが、短期的な利益を追求する株主からのプレッシャーをはねのけ、長期的な企業価値向上に寄与すること

悪い点

・一部の少数株主に議決権の大半が集中することになり、コーポレートガバナンスに歪みが生じる

・1株1議決権の原則(出資によるリスク負担に応じた議決権が付与される状態のこと。)に反する

・経済的価値の観点から、コントロールプレミアムなどの議決権の価値をどう見積もるべきか

個人的には、社会の変化や技術革新のスピード、組織のカルチャーや優秀な人材の採用などを考えると、迅速に、長期的な成功を意識した意思決定できることは、特にテック系の企業には向いていると考えています。

GoogleやFacebookが数多くの買収、時には大胆な巨額の買収などのコーポレートアクションができたのには議決権種類株の仕組みにより、創業者が迅速に意思決定できたことが大きいのではないかと考えています。

否定的な見解も...

機関投資家や学術研究の分野では、株主間の公平性やガバナンスの観点から、「1株1議決権」の原則を重視しています。そのため、否定的な意見も多く見られます。

世界的な機関投資家や年金基金は、議決権行使ガイドラインで、議決権種類株式の導入に対して反対する方針を明記しているところが多くなっています。議決権種類株を用いたIPOの際には、反対の声もあがりやすくなっています。

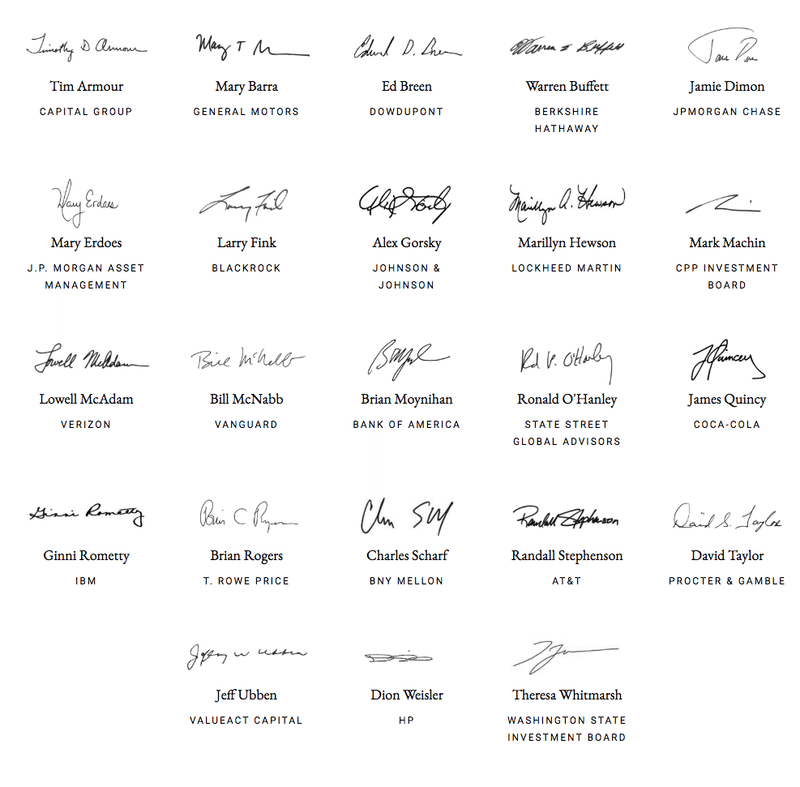

* 上記画像はCommonsense Corporate Governance Principlesのトップページ。Warren Buffetの名前も。

大手機関投資家、大手金融機関、大手企業の13社が連名でCommonsense Corporate Governance Principlesを公表し、長期的な企業価値向上を目指すガバナンスの原則を示しています。 そこでは議決権種類株は最善の手法ではないと明記され、導入する場合には議決権の公平性を維持する条件として、サンセット条項(時限的な導入)、トリガーイベント発生時の廃止などを検討すべきだと主張しています。(下記画像、*4)

こうした否定的な意見に対応する施策として、「サンセット条項」などの仕組みも考えられています。

これは、議決権株式の性質を次元的なものとして、1株1議決権に収斂する時期をあらかじめ定めておく条項です。Stich FixとEventbriteは、サンセット条項を設定して、10年後に1株1議決権に戻るようにしています。

業績が伸び、株価も伸びているときは口出しはされないものです。しかし、何か問題が起こったり、業績や株価がふるわないと口出しをしたい投資家も出てきます。

最近のFacebookがあてはまります。Facebookはケンブリッジ・アナリティカ等の一連のスキャンダルから、機関投資家から現在の議決権種類株を用いたMark Zukerbergに議決権の大半が集中している構造の撤廃を求められています。(*3)

日本の状況

日本では2014年のサイバーダインのIPOで初めて、議決権種類株が利用されました。IPO時の議決権種類株の活用は、日本では米国と比較すると、ややハードルがあるため、それ以降利用しているところはまだありません。

前述したCommonsense Corporate Governance Principlesに定められている仕組みに近い株主を保護する仕組みを導入した場合に、議決権種類株の上場を認めているようです。(詳しくは、東京証券取引所の上場審査等に関するガイドラインをご覧ください。)

IT企業が種類株上場を検討する際、現状のルールで一番のハードルは「事業計画遂行のため継続的な資本調達が必要→将来的に議決権の希薄化が見込まれる」という必要条件。

— Kohei Katada🦒 (@kkatada) March 2, 2019

M&Aは理由に使えず、設備投資は不要、黒字(見込み)が上場基準なのでP/Lを通る販管費も理由にできないという八方塞がり。 https://t.co/VzxERb9J91

Twitterで上記のようにライフネット等でIPOの経験がある方からコメントをもらいました。インターネット系の事業(アセットライトな業種*4)は設備投資も少ないため、審査を通る可能性は低いとのこと。

その他にも東証のガイドラインには、議決権種類株の株主の変更を抑制する条項、ブレイクスルー条項、サンセット条項などの条項をいれないといけないと規定されています。

サイバーダインが、なぜ議決権種類株を選択したのか、上場後の事業成長や株価にどう影響を与えたのかはしっかりと見てみたいと思います。(既に研究されている方がいそうな気もしますが・・・教えてください!)

日本のスタートアップにとっての意義

コーポレート・ガバナンスの観点から問題がありますが、起業家、経営者の観点から考えると議決権種類株の活用は有用だと考えています。

上場後に、四半期ごとの短期的な成果におわれて、長期的な取り組みや赤字を一定期間計上するような意思決定はとりにくく、上場後に失速する会社も少なくありません。

日本にはマザーズがあり、まだ成長段階にある企業が上場できることには利点もありますが、上場することにより上述したように失速するリスクもあります。

議決権種類株の活用が適切に株主を保護する仕組みを整えながら広がっていくことで、長期的な成功に寄与する意思決定がしやすくなり、成長する企業が増えていくことを願っています。

最後に

私は新卒でソフトバンクの財務部に入社しました。そこで様々な買収、資金調達、提携などを見ることができました。(社会で最初に出会う会社や一緒にはたらく人は非常に重要で、ラッキーだったなと思います。感謝。)

その影響を受けたからか、一定規模以上のフェーズから事業成長をドライブするのはコーポレートアクションになるという感覚があります。

今回の記事のような内容もその一つですが、私は、そういったファイナンスに関わるイシューと向き合い、適切な解決策を打ち出していくようなチームを作りたいと思っています。

私、六人部が代表をつとめる株式会社マチマチは、事業の成長に伴い、今後の資金調達、M&Aや事業提携などのコーポレートアクションを一緒に実行できるCFO候補の募集を開始しました。

すぐに転職ということでなくとも、軽くお茶しながらこの記事のような話題もお話できたら嬉しいです〜

参考資料

上場審査等に関するガイドライン(東京証券取引所)

シリコンバレー流、日本上陸 議決権種類株式(Dual class structure)を用いたIPO

2004 Founders’ IPO Letter - Investor Relations - Alphabet

Lyft IPO revs up debate on dual-class share structures | Financial Times

注

*1 アセットライト = 文字通りBSの資産が少ないこと。この記事の文脈では設備投資が少ない業種のことを指す。金融の文脈におけるアセットライトは下記を参照ください。

https://www.fromhc.com/glossary/2017/11/post-69.html

*2 カルパースは、アメリカ合衆国カリフォルニア州の公務員の公的年金基金。公的年金の中では米国最大。

この記事が気に入ったらサポートをしてみませんか?